VAT to jeden z tych podatków, które widzi się w cenie każdego dnia, ale rzadko rozumie się je do końca. W praktyce liczą się trzy rzeczy: kto naprawdę ponosi ciężar podatku, kiedy można go odliczyć i czy lepiej korzystać ze zwolnienia, czy wejść w rozliczenia jako podatnik czynny. W 2026 roku dochodzi do tego jeszcze KSeF oraz wyższy limit zwolnienia, więc to temat zdecydowanie praktyczny, a nie tylko definicyjny.

Najważniejsze informacje o VAT w Polsce

- VAT jest podatkiem pośrednim, doliczanym do ceny towarów i usług na kolejnych etapach obrotu, ale finalnie obciąża konsumenta.

- Podstawowa stawka wynosi 23%, a stawki obniżone to najczęściej 8% i 5%; 0% działa tylko w określonych przypadkach.

- Od 1 stycznia 2026 limit zwolnienia podmiotowego wynosi 240 000 zł sprzedaży, liczonej bez podatku.

- Czynny podatnik może odliczać VAT naliczony od zakupów związanych z działalnością opodatkowaną, ale tylko w odpowiednim terminie i przy właściwych dokumentach.

- W 2026 roku dużą zmianą dla firm jest obowiązkowy KSeF i porządkowanie faktur w formie ustrukturyzowanej.

Jak VAT działa w łańcuchu dostaw

Najprościej mówiąc, VAT jest doliczany na każdym etapie sprzedaży, ale firma nie powinna płacić go od całej wartości towaru po raz kolejny. Płaci tylko od tej części, którą sama „dodała” do ceny. Dlatego mechanizm jest nazywany podatkiem od wartości dodanej, a ja patrzę na niego jak na system przepływu, a nie jeden jednorazowy koszt.

Przykład jest dużo czytelniejszy niż definicja. Producent sprzedaje towar za 100 zł netto i dolicza 23 zł VAT. Hurtownik kupuje go za 123 zł, a potem odsprzedaje za 150 zł netto plus 34,50 zł VAT. Do urzędu oddaje nie całe 34,50 zł, tylko różnicę między VAT-em należnym od sprzedaży a VAT-em naliczonym z zakupu, czyli 11,50 zł. Na końcu detalista sprzedaje towar konsumentowi za 200 zł netto plus 46 zł VAT, a ciężar podatku zostaje już po stronie klienta końcowego.

To właśnie w tym miejscu wiele osób myli VAT z podatkiem „firmowym”. W rzeczywistości przedsiębiorca działa tu często jak pośrednik w rozliczeniu, natomiast ekonomiczny ciężar podatku ponosi konsument. Jeśli rozumiesz ten mechanizm, łatwiej później ocenić, kiedy lepiej zostać przy zwolnieniu, a kiedy wejść w pełne rozliczenia.

Od tego punktu naturalnie przechodzimy do stawek, bo to one decydują o tym, ile podatku w ogóle pojawia się na fakturze.

Stawki i zwolnienia, które realnie zmieniają cenę

W polskim systemie VAT nie ma jednej stawki na wszystko. Podstawowa wynosi 23%, ale obok niej funkcjonują stawki obniżone, a w określonych sytuacjach także 0% albo zwolnienie z podatku. Tu najłatwiej o błąd, bo stawki nie wynikają z „intuicji”, tylko z rodzaju towaru, usługi i klasyfikacji.

| Stawka lub status | Co oznacza w praktyce | Na co uważać |

|---|---|---|

| 23% | Stawka podstawowa dla większości towarów i usług | To punkt wyjścia, jeśli przepisy nie przewidują wyjątku |

| 8% | Stawka obniżona dla wybranych towarów i usług | Trzeba sprawdzić, czy dany przypadek rzeczywiście mieści się w katalogu ustawowym |

| 5% | Niższa stawka dla wybranych produktów, zwłaszcza niektórych dóbr podstawowych | Tu klasyfikacja towaru ma duże znaczenie |

| 0% | Stawka stosowana w szczególnych sytuacjach, np. przy części eksportu lub obrotu unijnego | 0% nie znaczy „bez dokumentów” ani „bez obowiązków” |

| Zwolnienie | Sprzedaż nie jest opodatkowana VAT, ale nie daje prawa do odliczenia podatku naliczonego | Nie każde zwolnienie zależy od limitu sprzedaży |

Od 1 stycznia 2026 limit zwolnienia podmiotowego wynosi 240 000 zł sprzedaży rocznie, liczonej bez podatku. To ważna zmiana, bo przez lata wiele małych firm poruszało się wokół progu 200 000 zł. Dla nowej działalności limit liczy się proporcjonalnie do okresu prowadzenia firmy, więc start w połowie roku nie daje automatycznie pełnej kwoty.

Jeżeli klasyfikacja towaru albo usługi nie jest oczywista, sensownym ruchem jest wystąpienie o WIS, czyli wiążącą informację stawkową. To decyzja, która pomaga przypisać właściwą stawkę i daje realną ochronę, zamiast zostawiać przedsiębiorcę z domysłem i ryzykiem korekty po kontroli. W praktyce to jeden z niewielu momentów, kiedy formalna ostrożność naprawdę się opłaca.

Skoro stawka zależy od rodzaju sprzedaży, kolejne pytanie jest już bardzo praktyczne: kiedy trzeba wejść w pełne rozliczanie VAT, a kiedy zwolnienie nadal ma sens.

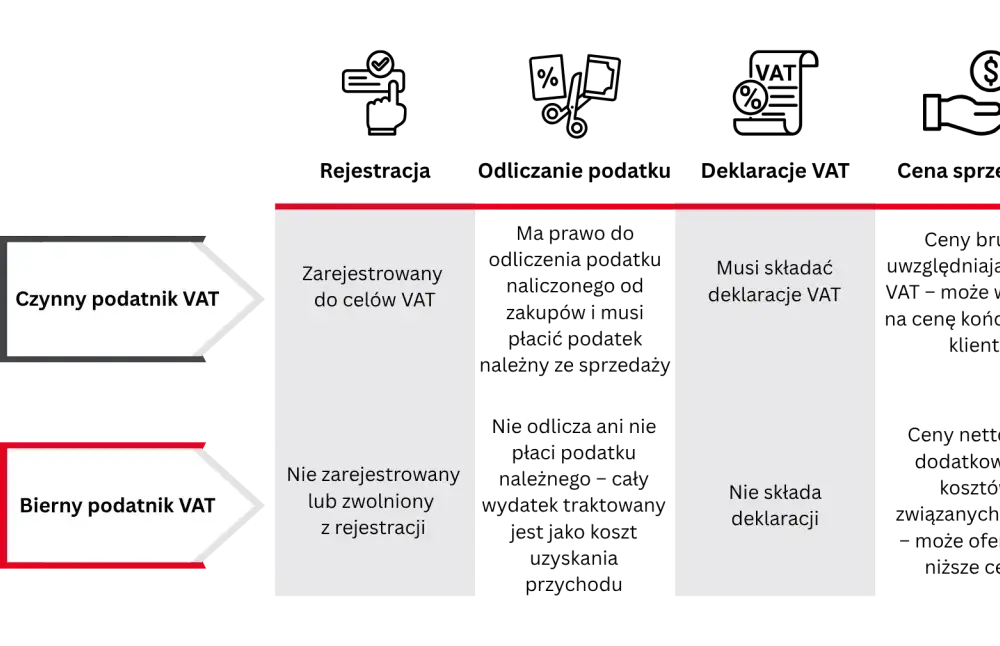

Kiedy przedsiębiorca musi się zarejestrować i kiedy zwolnienie ma sens

Rejestracja do VAT nie jest wyłącznie formalnością. Dla części firm to obowiązek, dla innych świadomy wybór biznesowy. Jeśli sprzedajesz towary lub usługi objęte VAT i przekraczasz próg zwolnienia, musisz przejść na rozliczenia jako podatnik czynny. Jeśli działasz poniżej limitu 240 000 zł i nie wykonujesz czynności wyłączonych ze zwolnienia, możesz z niego korzystać.

W praktyce patrzę na to przez prostą tabelę decyzji, bo same przepisy bywają zbyt abstrakcyjne.

| Status | Plusy | Minusy | Najczęściej ma sens, gdy |

|---|---|---|---|

| Zwolnienie z VAT | Mniej obowiązków, brak doliczania podatku do sprzedaży, prostsze rozliczenia | Brak prawa do odliczenia VAT z zakupów | Sprzedajesz głównie konsumentom i masz niewielkie koszty z VAT |

| Czynny VAT | Możesz odliczać VAT naliczony i wystawiać faktury VAT dla kontrahentów | Więcej ewidencji, większa dyscyplina dokumentacyjna | Masz dużo zakupów inwestycyjnych, pracujesz z firmami albo sprzedajesz za granicę |

Jest też druga rzecz, którą często pomija się na początku: VAT rozlicza się osobno od PIT albo CIT. To oznacza, że firma może mieć przychód, ale nie mieć jeszcze podatku do zapłaty w danym rozliczeniu, albo odwrotnie. Z punktu widzenia płynności finansowej to potrafi zrobić dużą różnicę.

Jeśli już działasz jako czynny podatnik, kluczowe staje się odliczenie podatku naliczonego. I właśnie tam najczęściej pojawiają się koszty błędów.

Jak odliczyć VAT i nie stracić prawa do zwrotu

Odliczenie działa wtedy, gdy zakup służy czynnościom opodatkowanym. Jeśli kupujesz coś do działalności, która generuje sprzedaż z VAT, możesz co do zasady odjąć VAT z faktury zakupowej od VAT należnego ze sprzedaży. Ministerstwo Finansów opisuje to wprost: odliczasz podatek zapłacony w cenie nabywanych towarów i usług, ale tylko w takim zakresie, w jakim wykorzystujesz je do sprzedaży opodatkowanej.

Najważniejsze warunki są cztery.

- Musisz mieć prawo do odliczenia, czyli zakup musi być związany z działalnością opodatkowaną.

- Musisz mieć właściwy dokument, najczęściej fakturę, a przy imporcie odpowiedni dokument celny.

- Odliczenia dokonuje się najwcześniej w okresie, w którym powstał obowiązek podatkowy po stronie sprzedawcy.

- Jeżeli nie zrobisz tego od razu, nadal masz możliwość korekty, ale nie bezterminowo. Co do zasady mowa o 5 latach od początku roku, w którym powstało prawo do odliczenia.

W rozliczeniach miesięcznych VAT naliczony można odliczyć zwykle w trzech kolejnych okresach, a przy rozliczeniach kwartalnych w dwóch. Dla małego podatnika rozliczającego się kasowo moment odliczenia przesuwa się na czas zapłaty za towar lub usługę. To drobny szczegół, ale właśnie takie szczegóły najczęściej zmieniają wynik w JPK.

Jeżeli kupujesz rzeczy używane częściowo do sprzedaży opodatkowanej, a częściowo do zwolnionej albo prywatnie, odliczasz tylko część podatku. W takim układzie wchodzą w grę proporcja i prewspółczynnik, czyli mechanizmy pozwalające odliczyć tylko ten fragment VAT, który rzeczywiście dotyczy działalności opodatkowanej. Brzmi technicznie, ale w praktyce chodzi o uczciwe rozdzielenie kosztów.

Gdy znamy już zasady odliczenia, łatwo wskazać, gdzie firmy najczęściej popełniają kosztowne błędy.

Najczęstsze błędy, które potem kosztują czas i pieniądze

W VAT błędy rzadko biorą się z braku dobrej woli. Częściej wynikają z pośpiechu, zbyt dużego zaufania do „tak się robi”, albo z tego, że ktoś zignorował drobny wyjątek w przepisach. Ja szczególnie zwracam uwagę na pięć powtarzających się problemów.

- Stosowanie złej stawki, bo towar lub usługa zostały źle zaklasyfikowane.

- Odliczanie VAT od wydatków prywatnych lub mieszanych bez odpowiedniej proporcji.

- Przekroczenie limitu zwolnienia bez bieżącej kontroli sprzedaży.

- Brak korekty po zmianie przeznaczenia towaru albo usługi.

- Traktowanie zwolnienia z VAT jako „braku obowiązków”, choć w rzeczywistości dokumentacja nadal ma znaczenie.

W praktyce najdroższy bywa pierwszy błąd, czyli zła stawka. Jeśli na fakturze pojawia się 8% zamiast 23% albo odwrotnie, problem nie kończy się na jednej korekcie. Potrafi pociągnąć za sobą rozliczenia wstecz, zmianę ceny brutto i wyjaśnienia wobec kontrahenta. Dlatego przy wątpliwościach lepiej sprawdzić klasyfikację niż liczyć, że „urzędowo się to jakoś obroni”.

Do tego dochodzi jeszcze dokumentacja sprzedaży, a w 2026 roku szczególnie faktury. I właśnie tu system rozliczeń zmienia się najbardziej od strony organizacyjnej.

KSeF w 2026 zmienia sposób wystawiania faktur, nie sam podatek

KSeF nie jest nowym podatkiem i nie zmienia stawek VAT. Zmienia natomiast sposób, w jaki firma wystawia i odbiera faktury. To ważne rozróżnienie, bo wielu przedsiębiorców myli porządek dokumentacyjny z samym obowiązkiem podatkowym. VAT nadal trzeba rozliczyć tak samo, tylko coraz częściej przez ustrukturyzowaną fakturę w systemie.

Harmonogram na 2026 rok jest etapowy. Obowiązek wystawiania faktur w KSeF zaczyna się od 1 lutego 2026 r. dla firm, które w 2024 roku miały sprzedaż powyżej 200 mln zł brutto, a od 1 kwietnia 2026 r. obejmuje pozostałych przedsiębiorców. Jednocześnie do 31 grudnia 2026 r. działa okres przejściowy, w którym niektóre firmy mogą jeszcze wystawiać faktury poza KSeF, jeśli miesięczna sprzedaż brutto na takich fakturach nie przekroczy 10 000 zł.

- Od 1 lutego 2026 r. duże firmy wystawiają faktury w KSeF.

- Od 1 kwietnia 2026 r. obowiązek obejmuje pozostałych przedsiębiorców.

- Do 31 grudnia 2026 r. działa limit 10 000 zł miesięcznie dla części faktur wystawianych poza systemem.

- Paragony z NIP do 450 zł pozostają przez 2026 r. ważnym wyjątkiem organizacyjnym.

W praktyce oznacza to jedno: nawet jeśli sam VAT masz policzony dobrze, możesz wpaść na problem przez źle przygotowany obieg faktur. Dlatego w 2026 roku warto traktować KSeF nie jako techniczny dodatek, ale jako element bezpieczeństwa rozliczeń.

Po tej warstwie dokumentacyjnej zostaje już tylko pytanie, co z tego wszystkiego naprawdę warto zapamiętać na co dzień.

Co zapamiętać, zanim uznasz temat za zamknięty

Jeżeli miałbym zamknąć temat w kilku zdaniach, powiedziałbym tak: VAT jest prosty w założeniu, ale wymagający w szczegółach. Dla konsumenta to po prostu cena brutto, dla firmy to zestaw decyzji o stawce, statusie, odliczeniu i dokumentacji. Najwięcej problemów nie robi sam podatek, tylko zbyt późne zauważenie, że jakaś sprzedaż, zakup albo faktura wymaga innego traktowania.

Najbezpieczniejsze podejście jest praktyczne: sprawdzić limit 240 000 zł, upewnić się co do właściwej stawki, pilnować prawa do odliczenia i nie odkładać KSeF na ostatnią chwilę. W podatkach takie rzeczy naprawdę robią różnicę, bo oszczędzają korekty, wyjaśnienia i stratę czasu.

Jeśli masz działać rozsądnie, zacznij od porządku w dokumentach, a dopiero potem licz stawki. W VAT to zwykle działa lepiej niż odwrotnie.