Deklaracja PCC-3 pojawia się przy czynnościach cywilnoprawnych, które nie są objęte VAT, na przykład przy kupnie auta od osoby prywatnej, pożyczce albo zniesieniu współwłasności. W tym tekście pokazuję, kiedy ten formularz trzeba złożyć, jak policzyć podatek, gdzie go wysłać i na czym najłatwiej się potknąć. Ja w takich sprawach zaczynam od ustalenia obowiązku podatkowego, bo to on decyduje, czy formularz w ogóle ma sens.

Najważniejsze zasady przed złożeniem deklaracji

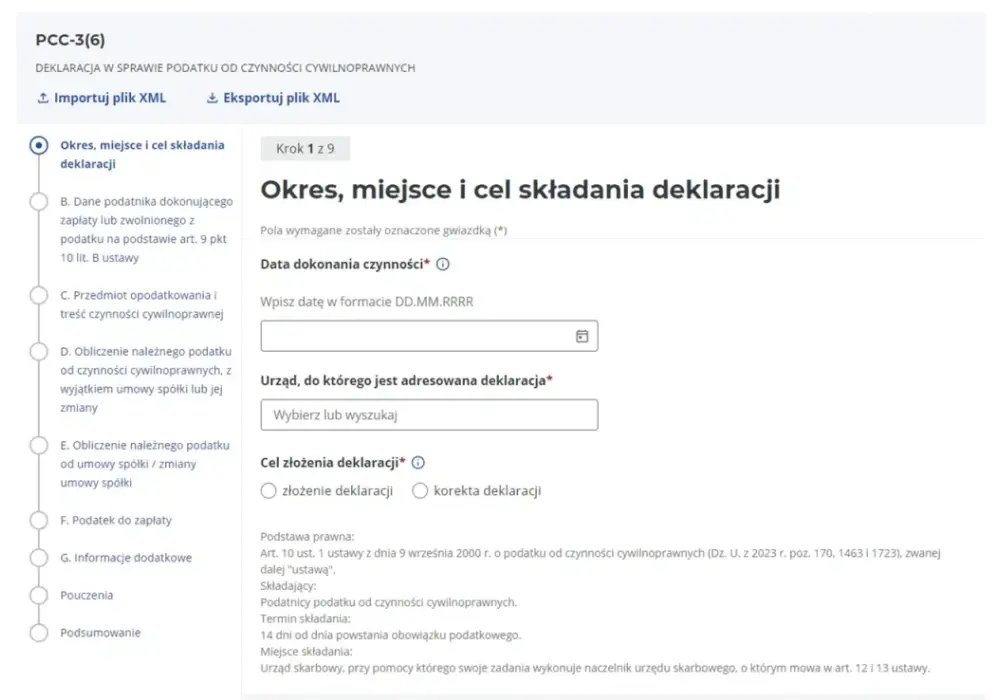

- Termin na złożenie deklaracji i zapłatę podatku wynosi zwykle 14 dni od dnia powstania obowiązku podatkowego, najczęściej od podpisania umowy.

- Jeśli umowę zawierasz u notariusza i to notariusz pobiera podatek, samodzielnej deklaracji zwykle nie składasz.

- Najczęstsze stawki to 2%, 1%, 0,5% oraz 19 zł przy hipotece w określonych przypadkach.

- Gdy podatników jest kilku, do deklaracji dochodzi załącznik z danymi pozostałych osób.

- Przy pożyczkach rodzinnych liczy się nie tylko termin, ale też potwierdzenie przelewu albo przekazu pocztowego.

- Podstawą podatku jest najczęściej wartość rynkowa, a nie sama cena wpisana w umowie.

Kiedy deklaracja jest potrzebna, a kiedy nie

W praktyce ten formularz składa się wtedy, gdy dochodzi do czynności cywilnoprawnej, która podlega PCC i nie została rozliczona przez notariusza jako płatnika. Najczęściej dotyczy to zakupów od osób prywatnych, pożyczek, umów zamiany, zniesienia współwłasności czy umowy spółki. Obowiązek podatkowy zwykle powstaje w chwili podpisania umowy, a przy pożyczce bez z góry ustalonej kwoty - w chwili przekazania pierwszej sumy.

| Sytuacja | Czy składasz deklarację | Kto zwykle odpowiada za podatek |

|---|---|---|

| Zakup samochodu od osoby prywatnej | Tak | Kupujący |

| Pożyczka od znajomego | Tak, jeśli nie ma zwolnienia | Pożyczkobiorca |

| Zakup mieszkania u notariusza | Zwykle nie | Notariusz pobiera PCC |

| Umowa zamiany | Tak | Obie strony umowy |

| Umowa spółki cywilnej | Tak | Wspólnicy |

Jeżeli więc kupujesz rzecz lub prawo od osoby prywatnej, a transakcja nie jest objęta VAT, deklaracja jest bardzo często potrzebna. Gdy jednak czynność odbywa się w formie aktu notarialnego, najpierw sprawdzam, czy podatek pobiera notariusz, bo to zmienia cały tok działania. To prowadzi już prosto do kolejnej sprawy, czyli do stawek i podstawy obliczenia podatku.

Jakie czynności obejmuje podatek i ile wynosi stawka

Tu najłatwiej popełnić kosztowny błąd: ludzie pamiętają samą stawkę, ale pomijają podstawę opodatkowania. W PCC najczęściej liczy się wartość rynkowa rzeczy albo prawa, a nie tylko cena z umowy. Jeśli urząd uzna, że podana wartość jest zaniżona, może wezwać do korekty, a przy większej rozbieżności sprawa kończy się dodatkowymi kosztami opinii rzeczoznawcy.

| Rodzaj czynności | Stawka | Co warto zapamiętać |

|---|---|---|

| Sprzedaż rzeczy ruchomych, nieruchomości i niektórych praw | 2% lub 1% | Najczęściej liczy się wartość rynkowa przedmiotu |

| Pożyczka pieniędzy | 0,5% | Dotyczy także pożyczek prywatnych, jeśli nie ma zwolnienia |

| Depozyt nieprawidłowy | 0,5% | Rzadziej spotykany, ale działa podobnie jak pożyczka |

| Umowa spółki | 0,5% | Znaczenie ma zmiana majątku spółki albo jej kapitału |

| Hipoteka | 19 zł albo 0,1% | Stawka zależy od rodzaju zabezpieczenia |

| Odpłatne użytkowanie lub służebność | 1% | Podstawą jest wartość świadczeń wynikających z umowy |

Warto też pamiętać o stawce sankcyjnej 20% w szczególnych przypadkach, zwłaszcza przy nieujawnionej pożyczce. To nie jest wariant, z którym ktoś chce mieć do czynienia, więc przy rodzinnych lub prywatnych pożyczkach rozsądnie jest od razu zadbać o dokumenty i termin. Skoro stawki są już jasne, czas przejść do samego formularza i sposobu jego wypełnienia.

Jak wypełnić formularz bez zbędnych poprawek

Ja podchodzę do tego formularza jak do prostego, ale precyzyjnego arkusza danych: najpierw umowa, potem liczby, na końcu podpis i wysyłka. Najwięcej pomyłek wynika nie z samego formularza, tylko z pośpiechu i przepisywania danych bez sprawdzenia umowy.

- Wpisz dane stron umowy dokładnie tak, jak wynikają z dokumentu, razem z datą czynności i rodzajem umowy.

- Określ przedmiot opodatkowania, czyli np. samochód, pożyczkę, udział w nieruchomości albo zmianę umowy spółki.

- Podaj podstawę opodatkowania w wartości rynkowej, a nie w kwocie wpisanej „na szybko” do umowy.

- Dobierz właściwą stawkę podatku i oblicz należność.

- Jeśli podatników jest kilku, dołącz formularz PCC-3/A z danymi pozostałych osób.

- Sprawdź, czy dane kontaktowe i identyfikacyjne są zgodne z aktualnym stanem, a potem podpisz deklarację i zachowaj potwierdzenie wysyłki.

Przy wspólnym zakupie albo kilku osobach zobowiązanych do zapłaty podatku warto od razu ustalić, kto wysyła dokument i kto dopisuje pozostałych uczestników. To oszczędza potem telefonów, poprawek i nerwowego szukania brakujących danych. Gdy formularz jest już przygotowany, zostaje najważniejsze pytanie praktyczne: gdzie go złożyć i jak faktycznie zapłacić podatek.

Gdzie złożyć deklarację i jak zapłacić

Obecnie najwygodniej złożyć deklarację elektronicznie. Można to zrobić w e-Urzędzie Skarbowym, jeśli masz profil zaufany, bankowość elektroniczną albo aplikację mObywatel, albo przez e-Deklaracje, jeśli korzystasz z danych autoryzujących lub kwalifikowanego podpisu elektronicznego. Papierowa ścieżka nadal istnieje, ale w praktyce zajmuje więcej czasu i daje mniej wygodny ślad potwierdzenia.

- Przy nieruchomościach urząd właściwy ustala się zwykle według położenia nieruchomości.

- Przy innych rzeczach i prawach liczy się co do zasady miejsce zamieszkania lub siedziba podatnika.

- Przy umowie spółki właściwy jest urząd według siedziby spółki.

- Jeśli dokument składasz online, zachowaj potwierdzenie wysyłki; w praktyce jest to najlepszy dowód, że termin został dotrzymany.

- Podatek wpłacasz na rachunek właściwego urzędu skarbowego, chyba że czynność rozlicza notariusz.

Przy czynnościach notarialnych sytuacja jest prostsza: jeśli notariusz pobiera podatek, nie składasz samodzielnie deklaracji i nie robisz osobnego przelewu do urzędu. To ważne rozróżnienie, bo wielu podatników mechanicznie przygotowuje formularz, choć obowiązek już został rozliczony u notariusza. Następny problem to błędy, które wyglądają niewinnie, a kończą się wezwaniem z urzędu albo korektą.

Najczęstsze błędy, które prowadzą do korekt

Najwięcej problemów widzę w tych samych miejscach: w wartości, terminie i założeniu, że „ktoś inny to załatwi”. Przy PCC takie skróty myślowe zwykle się nie opłacają, bo urząd porównuje dane z umowy i z deklaracji bardzo dosłownie.

- Zaniżona wartość rynkowa - wpisanie kwoty zbyt niskiej względem realnych cen podobnych rzeczy lub praw.

- Spóźnienie z deklaracją - przekroczenie 14 dni od momentu powstania obowiązku podatkowego.

- Zły urząd skarbowy - szczególnie przy nieruchomościach i umowach zawieranych przez kilka osób.

- Brak załącznika PCC-3/A - gdy podatników jest kilku, a w deklaracji głównej nie ma wszystkich danych.

- Założenie, że sprzedawca lub druga strona złoży wszystko za nas - to częsty błąd przy prywatnych sprzedażach.

Jeżeli urząd wezwie do doprecyzowania wartości, zwykle trzeba pokazać, skąd wzięła się podana kwota. W praktyce pomaga porównanie podobnych ofert, stan techniczny rzeczy, lokalizacja, rok produkcji albo standard wykończenia. Im lepiej uzasadniona wycena, tym mniejsze ryzyko, że sprawa przerodzi się w korektę lub dodatkowe koszty. A skoro mowa o kosztach, warto jeszcze uporządkować zwolnienia i wyjątki, bo one potrafią całkiem zmienić obowiązek podatkowy.

Zwolnienia i wyjątki, które naprawdę mają znaczenie

Najbardziej praktyczne zwolnienia dotyczą pożyczek rodzinnych, drobnych zakupów i czynności, które już są objęte VAT. Właśnie tutaj wiele osób myli „brak podatku” z „brakiem formalności”, a to nie zawsze jest to samo. Przy pożyczkach od najbliższej rodziny wolno korzystać ze zwolnienia, ale tylko pod warunkiem, że spełnisz ustawowe warunki formalne.

- Pożyczka od najbliższej rodziny - zwolnienie działa przy kwocie do 36 120 zł łącznie od jednej osoby w ciągu 5 lat; przy większej kwocie zwolnienie też może przysługiwać, ale trzeba złożyć deklarację w 14 dni i udokumentować wpływ pieniędzy na konto lub przekazem pocztowym.

- Pożyczka spoza najbliższej rodziny - do 1 000 zł zwykle nie ma PCC.

- Sprzedaż rzeczy ruchomych - jeśli podstawa opodatkowania nie przekracza 1 000 zł, podatku nie płacisz.

- Czynności objęte VAT - co do zasady nie podlegają PCC, choć przy części transakcji są wyjątki, więc warto to sprawdzić przed podpisaniem umowy.

- Pożyczka bez potwierdzenia przelewu - w razie kontroli może pojawić się sankcyjna stawka 20%, więc sam „dobry zamiar” nie wystarcza.

Właśnie pożyczki rodzinne są najczęściej mylone z pełnym zwolnieniem bez żadnej dokumentacji. Ja traktuję je ostrożnie: jeśli środki mają być zwolnione, przelew i termin są równie ważne jak sama umowa. To prowadzi do ostatniego kroku, czyli krótkiej kontroli przed wysyłką, która oszczędza najwięcej czasu.

Ostatnia kontrola przed wysyłką, która oszczędza korekty

Przed wysłaniem deklaracji robię prostą, techniczną kontrolę. To zajmuje kilka minut, a często eliminuje błędy, które później kosztują znacznie więcej czasu niż samo wypełnienie formularza.

- Sprawdzam datę umowy i liczę termin od właściwego dnia.

- Porównuję podstawę opodatkowania z realną wartością rynkową.

- Weryfikuję stawkę podatku dla konkretnego rodzaju czynności.

- Upewniam się, że właściwy jest dobry urząd skarbowy.

- Przy kilku podatnikach dopisuję osoby do PCC-3/A.

- Przy pożyczkach rodzinnych dołączam dowód przelewu lub przekazu pocztowego.

Jeśli potraktujesz deklarację jak formalność do odhaczenia, najłatwiej wpadniesz w pośpiech, a pośpiech przy PCC zwykle kończy się poprawką. Jeśli zaś sprawdzisz termin, podstawę, urząd i dokumenty jeszcze przed wysyłką, cała procedura staje się po prostu przewidywalna. Właśnie tak podchodzę do tych spraw: najpierw porządek w danych, dopiero potem wysyłka.