W polskim PIT wyższa stawka zaczyna działać nie od całego wynagrodzenia, lecz od nadwyżki ponad 120 000 zł podstawy opodatkowania. To właśnie dlatego drugi próg podatkowy budzi tyle pytań: liczy się nie tylko pensja brutto, ale też koszty, ulgi i to, z jakich źródeł pochodzą dochody. Poniżej wyjaśniam, kiedy wchodzi 32%, jak policzyć podatek bez pomyłek i co zrobić, żeby nie zaskoczyła Cię zaliczka ani dopłata w zeznaniu rocznym.

Najważniejsze liczby, które warto zapamiętać

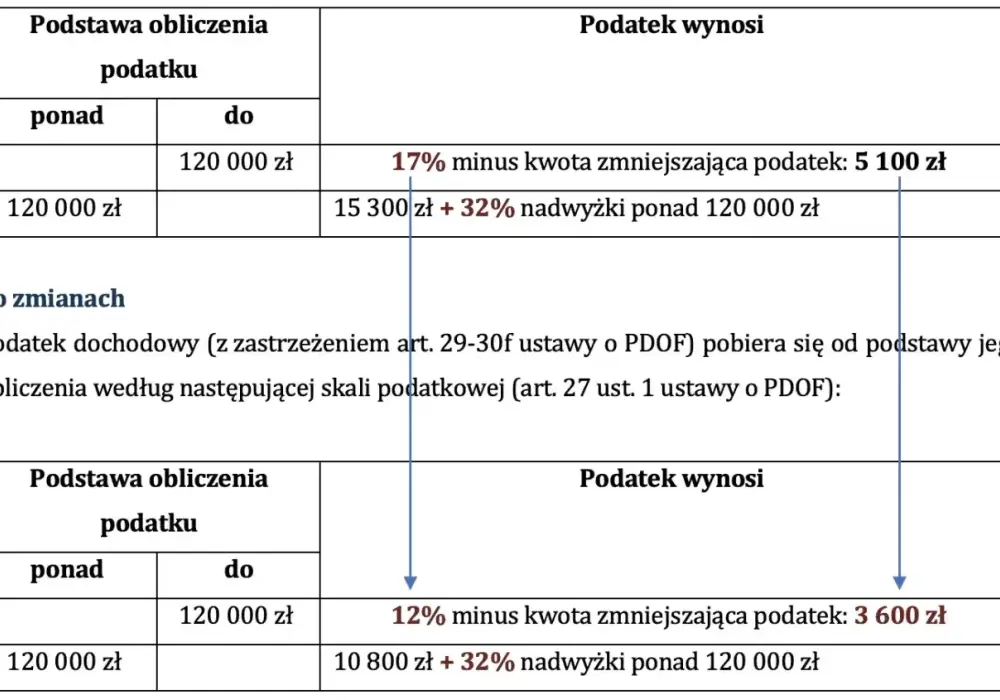

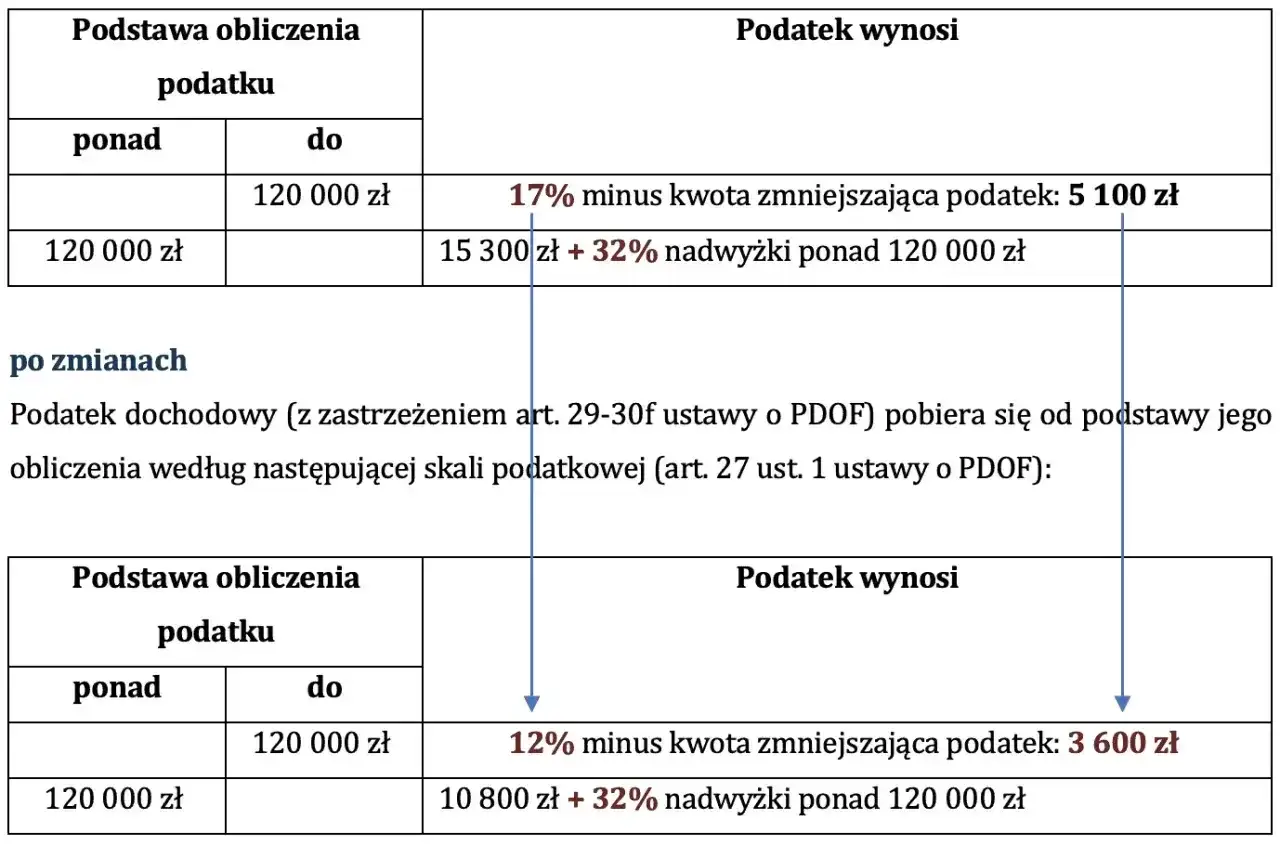

- 120 000 zł to granica pierwszej stawki podatkowej przy skali PIT.

- 12% obowiązuje do tej granicy, a 32% tylko od nadwyżki ponad nią.

- Pod uwagę bierze się podstawę opodatkowania, a nie sam przychód.

- Kwota wolna wynosi 30 000 zł, a kwota zmniejszająca podatek to 3600 zł.

- Dochody opodatkowane skalą sumują się rocznie, więc liczy się cały rok, nie pojedyncza wypłata.

- Wspólne rozliczenie małżonków albo rozliczenie samotnego rodzica może realnie obniżyć podatek.

Co naprawdę oznacza wejście w wyższy próg

W praktyce nie ma tu żadnej podatkowej „klifu” na całej pensji. Stawka 32% dotyczy wyłącznie nadwyżki ponad 120 000 zł podstawy obliczenia podatku, więc jeśli przekroczysz granicę o 1 zł, wyższą stawką zostanie objęty tylko ten 1 zł, a nie cały dochód. To ważne rozróżnienie, bo wiele osób myli próg z momentem, w którym cały zarobek nagle robi się droższy.

Ja patrzę na ten mechanizm tak: próg nie mówi, ile płacisz od początku, tylko jak opodatkowana jest końcówka rocznego dochodu. Właśnie dlatego tak duże znaczenie mają koszty uzyskania przychodu, odliczenia i ulgi, bo to one decydują, czy w ogóle zbliżasz się do granicy. I to prowadzi wprost do pytania, jak ten podatek policzyć bez zgadywania.

Jak policzyć podatek bez mylenia przychodu z dochodem

Najpierw trzeba rozdzielić trzy pojęcia, które w codziennych rozmowach często się mieszają. Przychód to to, co zarabiasz. Dochód to przychód pomniejszony o koszty uzyskania przychodów. Podstawa opodatkowania to dochód po dalszych odliczeniach, jeśli takie przysługują. Dopiero od tej podstawy liczy się próg.

| Podstawa obliczenia podatku | Jak liczyć | Podatek |

|---|---|---|

| 100 000 zł | 100 000 × 12% - 3600 | 8400 zł |

| 120 000 zł | 120 000 × 12% - 3600 | 10 800 zł |

| 140 000 zł | 10 800 zł + 20 000 × 32% | 17 200 zł |

Wniosek z tych liczb jest prosty: po przekroczeniu granicy nie rośnie podatek od całości, tylko od nadwyżki. Dlatego różnica między 120 000 zł a 140 000 zł nie oznacza skoku „o 20 punktów procentowych”, lecz dopłatę od ostatnich 20 000 zł według wyższej stawki. W miesięcznych zaliczkach ten efekt bywa widoczny wcześniej, ale rozliczenie roczne i tak wraca do pełnej sumy dochodów oraz odliczeń.

Jeśli ktoś ma kilka źródeł zarobku, właśnie tutaj najłatwiej o pomyłkę. I to jest dobry moment, żeby sprawdzić, które dochody łączą się w jednej skali, a które rozlicza się osobno.

Które dochody sumują się ze sobą, a które rozlicza się osobno

Próg nie działa w próżni. Dochody opodatkowane według skali podatkowej sumują się rocznie, więc etat, umowa zlecenie, emerytura albo działalność gospodarcza rozliczana na zasadach ogólnych mogą wspólnie „dowieźć” Cię do granicy 120 000 zł. To szczególnie ważne, jeśli masz w ciągu roku premię, nadgodziny, dodatkowy kontrakt albo kilka mniejszych umów.

| Rodzaj dochodu | Czy zwykle liczy się do wspólnej skali | Praktyczna uwaga |

|---|---|---|

| Umowa o pracę, zlecenie, emerytura | Tak | Suma z całego roku decyduje o wejściu w 32% |

| Działalność gospodarcza na skali | Tak | Liczy się dochód po kosztach i odliczeniach |

| Ryczałt od przychodów ewidencjonowanych | Nie w tej samej puli | Ma własne zasady opodatkowania |

| Podatek liniowy 19% | Nie | To odrębna forma, bez skali 12% i 32% |

| Zyski kapitałowe 19% | Nie | Rozlicza się je osobno |

W praktyce najczęściej błędnie zakłada się, że każdy zarobek „wchodzi do jednego worka”. Tak nie jest. Liczy się to, co rozliczasz na skali podatkowej, a inne formy opodatkowania działają według własnych reguł. To rozróżnienie staje się szczególnie ważne wtedy, gdy rodzina albo małżonkowie planują rozliczenie wspólne.

Kiedy wspólne rozliczenie daje realną różnicę

Wspólne rozliczenie małżonków potrafi wyraźnie obniżyć podatek, jeśli dochody są nierówne. Mechanizm jest prosty: sumuje się dochody po odliczeniach, dzieli przez dwa, liczy podatek od połowy, a potem mnoży wynik razy dwa. Dzięki temu można „spłaszczyć” wejście w wyższy próg, zwłaszcza gdy jedna osoba zarabia dużo, a druga ma dochód niski albo zerowy.

| Sytuacja | Orientacyjny podatek | Co pokazuje przykład |

|---|---|---|

| Osobne rozliczenie dochodu 220 000 zł | 42 800 zł | Wyższa stawka obejmuje nadwyżkę ponad 120 000 zł |

| Wspólne rozliczenie z małżonkiem bez dochodu | 19 200 zł | Podatek liczony jest od połowy wspólnej podstawy |

To oczywiście przykład mechaniki, a nie gwarancja identycznego wyniku u każdego. Ostateczny efekt zależy od kosztów, ulg i źródeł dochodu, ale sam kierunek jest jasny: przy dużej dysproporcji zarobków wspólne rozliczenie bywa bardzo opłacalne. Podobną logikę warto sprawdzić również przy rozliczeniu jako osoba samotnie wychowująca dziecko, bo tam też sposób liczenia może zmniejszyć obciążenie podatkowe. Skoro już widać, gdzie można zyskać, trzeba jeszcze nazwać najczęstsze pomyłki.

Najczęstsze błędy, przez które ten próg zaskakuje

- Mylenie przychodu z dochodem - ktoś patrzy na brutto z umowy i zakłada, że to już granica podatkowa, choć po kosztach i odliczeniach może być znacznie niżej.

- Liczenie progu od jednej wypłaty - próg działa rocznie, więc decyduje suma wszystkich dochodów objętych skalą.

- Ignorowanie premii i nadgodzin - to właśnie one często przesuwają wynik ponad granicę, choć miesięcznie wszystko wyglądało bezpiecznie.

- Zakładanie, że 32% obejmuje całość - w rzeczywistości wyższa stawka dotyczy tylko nadwyżki ponad limit.

- Pomijanie wspólnego rozliczenia - przy nierównych dochodach można przepłacić tylko dlatego, że nie policzono wariantu rodzinnego.

- Brak bufora finansowego - przy działalności albo wielu umowach wyższe zaliczki mogą obniżyć płynność, nawet jeśli rocznie wynik nie będzie dramatyczny.

Ten zestaw błędów widzę najczęściej u osób, które rozliczają się samodzielnie i patrzą tylko na miesięczną wypłatę. To zrozumiałe, ale podatki nie pytają o jeden miesiąc, tylko o cały rok. Dlatego przy zbliżaniu się do granicy lepiej przejść na prosty plan działania niż liczyć na szczęście.

Co zrobić, gdy dochód zbliża się do 120 000 zł

- Sprawdź roczną podstawę opodatkowania, a nie sam brutto z umowy.

- Zsumuj wszystkie dochody opodatkowane według skali, także te z dodatkowych zleceń, premii i działalności na zasadach ogólnych.

- Przelicz, czy kosztów uzyskania przychodu albo dostępnych odliczeń nie da się legalnie wykorzystać lepiej.

- Rozważ, czy masz prawo do wspólnego rozliczenia z małżonkiem albo do rozliczenia jako osoba samotnie wychowująca dziecko.

- Jeśli pracujesz na etacie, monitoruj zaliczki, bo po przekroczeniu granicy płatnik może zacząć pobierać je według wyższej stawki od nadwyżki.

- Jeżeli prowadzisz działalność, zrób symulację przed końcem roku, a nie dopiero po otrzymaniu PIT-u.

Najbardziej praktyczna rada jest prosta: nie czekaj z analizą do marca. Jeśli już w połowie roku widzisz, że dochody rosną szybciej, można jeszcze ocenić wpływ premii, nadgodzin, dodatkowego kontraktu albo wspólnego rozliczenia. Takie sprawdzenie zwykle daje więcej niż późniejsze szukanie ratunku w samym zeznaniu rocznym.

Co warto zapamiętać przed zeznaniem rocznym

Najważniejsza zasada brzmi: liczy się dochód po kosztach i odliczeniach, a nie sama kwota wpływająca na konto. To od tej podstawy zależy, czy wejdziesz w 32%, czy zostaniesz przy stawce 12%, a dopiero potem w grę wchodzą ulgi, wspólne rozliczenie i sposób poboru zaliczek w trakcie roku. W 2026 r. ta logika nadal pozostaje taka sama i właśnie dlatego najwięcej błędów wynika nie z przepisów, tylko z błędnej kalkulacji.

Jeśli miałbym zostawić jedną praktyczną myśl, to tę: przy rosnących dochodach nie oceniaj sytuacji po jednej pensji, tylko po całym roku. To prosty nawyk, który pozwala szybciej zobaczyć, czy zbliżasz się do wyższej stawki, czy raczej masz jeszcze bezpieczny margines. I właśnie ten margines najczęściej decyduje o tym, czy rozliczenie kończy się spokojnie, czy nieprzyjemną dopłatą.