Patrzę na ten temat prosto: w podatkach liczy się nie tylko stawka, ale też to, od czego faktycznie liczysz podatek i czy forma rozliczenia pasuje do Twojego modelu działania. Zryczałtowana forma opodatkowania, czyli ryczałt od przychodów ewidencjonowanych, bywa bardzo korzystna przy wysokiej marży i niskich kosztach, ale potrafi też rozczarować, jeśli firma regularnie inwestuje albo ma niestandardowy profil usług. Poniżej rozkładam to na konkretne zasady, liczby, terminy i pułapki, które w praktyce robią największą różnicę.

Najważniejsze informacje w skrócie

- Podatek liczysz od przychodu, a nie od dochodu, więc koszty nie obniżają należności.

- Stawka zależy od rodzaju działalności, a nie od tego, ile realnie zostaje Ci „na rękę”.

- W 2026 roku limit przychodów uprawniający do tej formy wynosi 8 517 200 zł za poprzedni rok.

- Rozliczenie kwartalne jest możliwe przy przychodach do 851 720 zł za poprzedni rok.

- Zeznanie roczne składasz na formularzu PIT-28 w terminie od 15 lutego do 30 kwietnia.

- Jeśli działasz w spółce, wybór tej formy musi objąć wszystkich wspólników.

Na czym polega zryczałtowane opodatkowanie

Najważniejsza różnica jest bardzo praktyczna: podatek liczysz od przychodu, nie od dochodu. To oznacza, że wydatki na sprzęt, czynsz, paliwo, reklamę czy usługi księgowe nie obniżają podstawy opodatkowania. Dla jednych to wygoda i prostsze liczenie, dla innych realna wada, bo przy dużych kosztach ta konstrukcja szybko przestaje być opłacalna.

W codziennym rozliczeniu liczy się też to, że przychód musi być prawidłowo przypisany do odpowiedniej stawki. Jeżeli prowadzisz kilka rodzajów aktywności, nie możesz ich mieszać bez ewidencji. W praktyce oznacza to porządek w dokumentach i pilnowanie, skąd dokładnie pochodzi dana sprzedaż albo usługa.

Warto też odróżnić podatek dochodowy od VAT. Jeśli jesteś podatnikiem VAT, przy ustalaniu przychodu do tego rozliczenia uwzględniasz kwoty po odjęciu VAT należnego. To drobny szczegół, ale w roku potrafi zmienić wynik o kilka tysięcy złotych. Z tego punktu widzenia ta forma jest prosta tylko wtedy, gdy księgowość jest naprawdę uporządkowana. Następny krok to sprawdzenie, kto w ogóle może z niej skorzystać.

Kto może z niego korzystać, a kto powinien uważać

Najczęściej z tej formy korzystają osoby fizyczne prowadzące działalność gospodarczą oraz wspólnicy spółek cywilnych i jawnych, ale pod jednym warunkiem: wspólnicy muszą wybrać ten sam sposób opodatkowania. To ważne, bo przy wspólnym biznesie nie da się tego ustawić „po kawałku”.

Jest też limit przychodów. W 2026 roku granica uprawniająca do tej formy wynosi 8 517 200 zł przychodów za poprzedni rok. Jeśli ktoś przekroczył ten próg, musi szukać innego sposobu rozliczania. Dodatkowo istnieją branże, które są wyłączone albo mocno ograniczone, więc sama chęć uproszczenia rozliczeń nie wystarczy.

- Nie skorzystasz z tej formy, jeśli opłacasz podatek w postaci karty podatkowej.

- Odpadasz także przy okresowym zwolnieniu z podatku dochodowego.

- Wykluczone są m.in. przychody z prowadzenia aptek, handlu walutami oraz handlu częściami i akcesoriami do pojazdów mechanicznych.

- Ograniczenia dotyczą też niektórych wyrobów akcyzowych, z wyjątkami przewidzianymi przez przepisy.

Ja patrzę na to tak: ta forma jest sensowna wtedy, gdy działalność jest przewidywalna, a koszty nie zjadają marży. Gdy firmę napędzają zakupy, leasing, licencje i intensywne inwestycje, trzeba policzyć alternatywy, zanim podpisze się wybór formy. I właśnie dlatego kolejna sekcja jest o stawkach i liczeniu, bo tu najłatwiej popełnić kosztowny błąd.

Jak liczyć podatek i skąd biorą się stawki

Stawka zależy od rodzaju przychodu, a w usługach zwykle od klasyfikacji PKWiU. PKWiU to Polska Klasyfikacja Wyrobów i Usług, czyli system, który przypisuje konkretnym czynnościom odpowiedni kod. Brzmi technicznie, ale w praktyce chodzi o jedno: niewłaściwy kod może oznaczać złą stawkę.

| Stawka | Typowe zastosowanie | Co to oznacza w praktyce |

|---|---|---|

| 17% | Wolne zawody | Wyższa stawka, ale nadal prostsze liczenie niż przy dochodzie. |

| 15% | Wybrane usługi niematerialne, np. reklama, fotografia, pośrednictwo hurtowe, część usług związanych z zatrudnieniem | Często dotyczy działalności usługowej o niewielkich kosztach własnych. |

| 14% | Wybrane usługi medyczne, architektoniczne, inżynierskie, badania techniczne, specjalistyczne projektowanie | Stawka zależy od zakresu pracy, a nie od samego tytułu usługi. |

| 12% | Wybrane usługi informatyczne | Tu szczególnie ważny jest opis faktycznych czynności, bo IT nie zawsze oznacza tę samą stawkę. |

| 10% | Kupno i sprzedaż nieruchomości na własny rachunek | Dotyczy bardzo konkretnego rodzaju aktywności. |

| 8,5% / 12,5% | Najem prywatny, część najmu składników majątku, usługi zakwaterowania i wybrane inne przychody | Do 100 000 zł obowiązuje 8,5%, a od nadwyżki 12,5%. |

| 8,5% | Usługi bez innej przypisanej stawki, część edukacji, wyroby z materiału powierzonego | To często „domyślna” stawka dla działalności usługowej. |

| 5,5% | Działalność wytwórcza, roboty budowlane, część przewozów | W wielu branżach produkcyjnych bywa korzystna, ale nie zawsze obejmuje cały zakres pracy. |

| 3% | Handel, gastronomia bez napojów powyżej 1,5% alkoholu, odsetki firmowe, sprzedaż ruchomych środków trwałych | Przy prostym handlu to często jedna z najbardziej czytelnych stawek. |

| 2% | Sprzedaż przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych z własnej uprawy, hodowli lub chowu | To wąska, ale bardzo konkretna kategoria. |

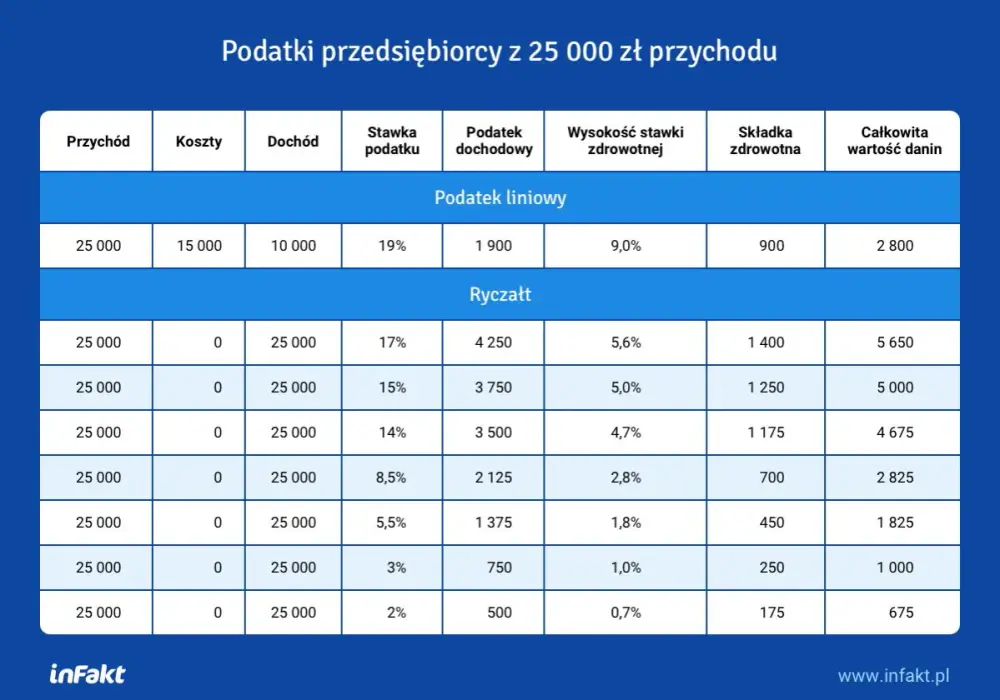

Żeby to nie było zbyt abstrakcyjne, policzmy dwa proste przykłady. Jeśli masz 30 000 zł przychodu z usług opodatkowanych stawką 12%, podatek wyniesie 3 600 zł. Przy 50 000 zł przychodu z handlu opodatkowanego stawką 3% zapłacisz 1 500 zł. Widać od razu, że sam przychód nie mówi jeszcze wszystkiego, bo identyczny obrót w dwóch branżach może dać zupełnie inny wynik.

Jeszcze bardziej czytelny jest najem prywatny. Przy 150 000 zł przychodu podatek liczy się tak: 8,5% od 100 000 zł, czyli 8 500 zł, oraz 12,5% od pozostałych 50 000 zł, czyli 6 250 zł. Razem daje to 14 750 zł. Taki przykład dobrze pokazuje, że ten model opodatkowania jest prosty tylko wtedy, gdy wcześniej dobrze rozumiesz stawkę i próg. Kolejny temat to już sama praktyka rozliczeń i terminy, których nie można przegapić.

Jak wygląda rozliczenie w praktyce i pilnowanie terminów

Na co dzień liczy się trzy rzeczy: ewidencja przychodów, termin wpłat i roczne zeznanie. Jeśli masz kilka źródeł przychodu opodatkowanych różnymi stawkami, musisz prowadzić zapisy tak, aby dało się je przypisać do właściwego rodzaju działalności. To właśnie tutaj najczęściej widać różnicę między dobrze prowadzoną firmą a firmą, która „jakoś sobie liczy” do pierwszej kontroli albo korekty.

- Wybierz formę opodatkowania w terminie do 20. dnia miesiąca następującego po miesiącu, w którym osiągniesz pierwszy przychód w roku podatkowym, albo do końca roku, jeśli pierwszy przychód wpada w grudniu.

- Płać podatek miesięcznie do 20. dnia następnego miesiąca albo kwartalnie, jeśli spełniasz warunki do rozliczeń kwartalnych.

- Jeżeli w poprzednim roku osiągnąłeś przychody nie wyższe niż 851 720 zł, możesz korzystać z rozliczeń kwartalnych w 2026 roku.

- Roczne zeznanie składasz na formularzu PIT-28 w terminie od 15 lutego do 30 kwietnia roku następnego.

- Jeśli składasz zeznanie wcześniej, fiskus i tak uzna je za złożone 15 lutego.

W praktyce ta forma jest wygodna także dlatego, że nie łączysz przychodu z działalności z innymi źródłami w jednym rozliczeniu, a część ulg i odliczeń nadal pozostaje dostępna, jeśli spełniasz warunki. Dla wielu osób to rozsądny kompromis między prostotą a elastycznością. Trzeba jednak uczciwie powiedzieć, że prostota nie oznacza automatycznej oszczędności, więc warto sprawdzić, kiedy ta konstrukcja naprawdę ma sens.

Kiedy ta forma opłaca się najbardziej

Najlepiej działa tam, gdzie koszty są niskie, marża wysoka, a przychód przewidywalny. Wtedy podatek od przychodu jest po prostu czytelny i często niższy niż przy skali podatkowej albo podatku liniowym. Dobrze sprawdza się to na przykład w prostych usługach, części działalności freelancerskiej, wybranych usługach IT czy przy wynajmie prywatnym, jeśli przychody są stabilne.

Znacznie gorzej wygląda to wtedy, gdy firma regularnie kupuje sprzęt, inwestuje w reklamę, leasing, oprogramowanie lub powierzchnię biurową. W takim modelu brak kosztów uzyskania przychodu działa na Twoją niekorzyść. Dlatego przed wyborem zawsze zestawiam trzy rzeczy: przychód, koszty i dostęp do ulg. Sama stawka to za mało, żeby podjąć dobrą decyzję.

| Forma | Podstawa | Najczęściej korzystna, gdy | Główne ograniczenie |

|---|---|---|---|

| Zryczałtowane opodatkowanie | Przychód | Koszty są niskie, a marża wysoka | Nie odliczasz kosztów firmy |

| Skala podatkowa | Dochód | Masz wyższe koszty, chcesz korzystać z ulg lub wspólnego rozliczenia | Stawka rośnie do 32% po przekroczeniu progu |

| Podatek liniowy | Dochód | Dochód jest wysoki, a chcesz stałej stawki 19% | Brak skali podatkowej i część preferencji znika |

Najczęstszy błąd, jaki widzę, to patrzenie wyłącznie na procent ze stawki. W praktyce ważniejsze jest to, czy ten procent liczysz od dużego przychodu, czy od dochodu po kosztach. Właśnie dlatego ostatnia sekcja jest prostą checklistą przed wyborem formy na 2026 rok.

Zanim wybierzesz ją na 2026 rok, sprawdź te cztery rzeczy

Przed decyzją warto przejść przez krótki, ale uczciwy test. Nie zajmuje dużo czasu, a często oszczędza miesięcy nerwowego poprawiania rozliczeń.

- Czy Twoje koszty są na tyle niskie, że brak ich odliczania nie zrobi Ci krzywdy?

- Czy zakres działalności nie wpada w wyłączenia albo nie wymaga precyzyjnego ustalenia stawki przez PKWiU?

- Czy nie zależy Ci mocno na wspólnym rozliczeniu z małżonkiem, rozliczeniu jako osoba samotnie wychowująca dziecko albo na strategii opartej o duże odliczenia?

- Czy przychody są stabilne na tyle, że rozliczenie miesięczne lub kwartalne nie stanie się źródłem chaosu?

Jeśli na większość pytań odpowiadasz „tak”, ta forma zwykle ma sens. Jeśli nie, lepiej policzyć ją obok skali podatkowej i podatku liniowego, zamiast wybierać ją tylko dlatego, że brzmi prosto. W podatkach prostota bywa cenna, ale dopiero wtedy, gdy nie kosztuje więcej niż oszczędza.