Pismo z czynnym żalem ma sens tylko wtedy, gdy jest konkretne, złożone we właściwym momencie i od razu pokazuje, że naprawiasz błąd. W tym artykule pokazuję, jak napisać czynny żal do urzędu skarbowego tak, żeby zawiadomienie było czytelne, kompletne i zgodne z praktyką stosowaną obecnie. Wyjaśniam też, kiedy taka informacja zadziała, co powinno się w niej znaleźć i jak złożyć ją papierowo albo elektronicznie.

Najważniejsze zasady, zanim wyślesz pismo do urzędu

- Liczy się moment złożenia. Czynny żal działa tylko wtedy, gdy urząd nie ma już formalnej wiedzy o naruszeniu i nie rozpoczął czynności ujawniających sprawę.

- Pismo musi opisywać fakty. W treści podaj, co się stało, kiedy, za jaki okres i jakie obowiązki zostały pominięte albo wykonane błędnie.

- Sama skrucha nie wystarczy. Jeśli doszło do zaległości podatkowej, zwykle trzeba też złożyć korektę i uregulować należność wraz z odsetkami.

- Nie ma jednego urzędowego formularza. Ważniejsza od sztywnej formułki jest jasna, rzeczowa treść i właściwy adresat.

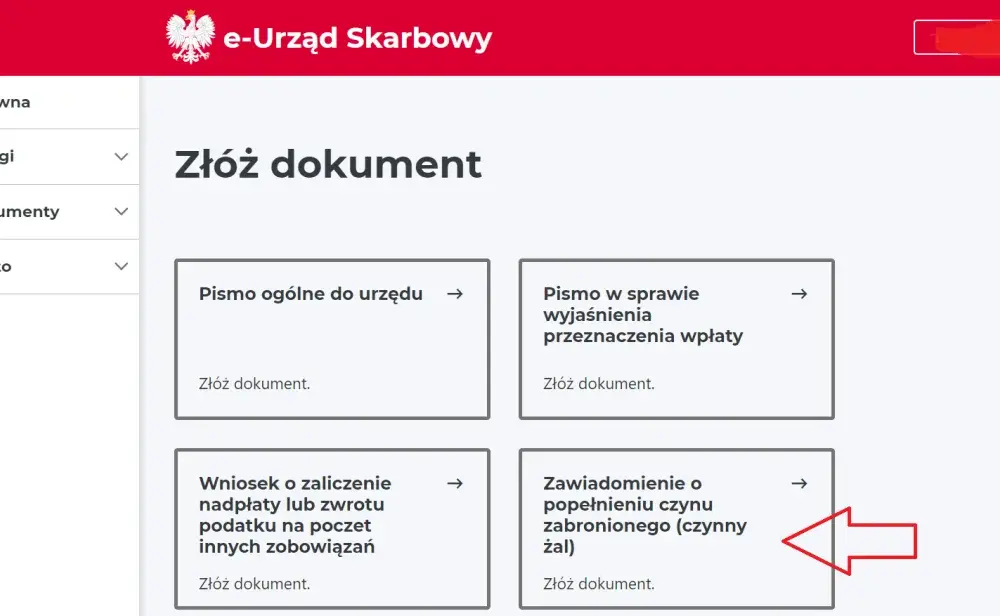

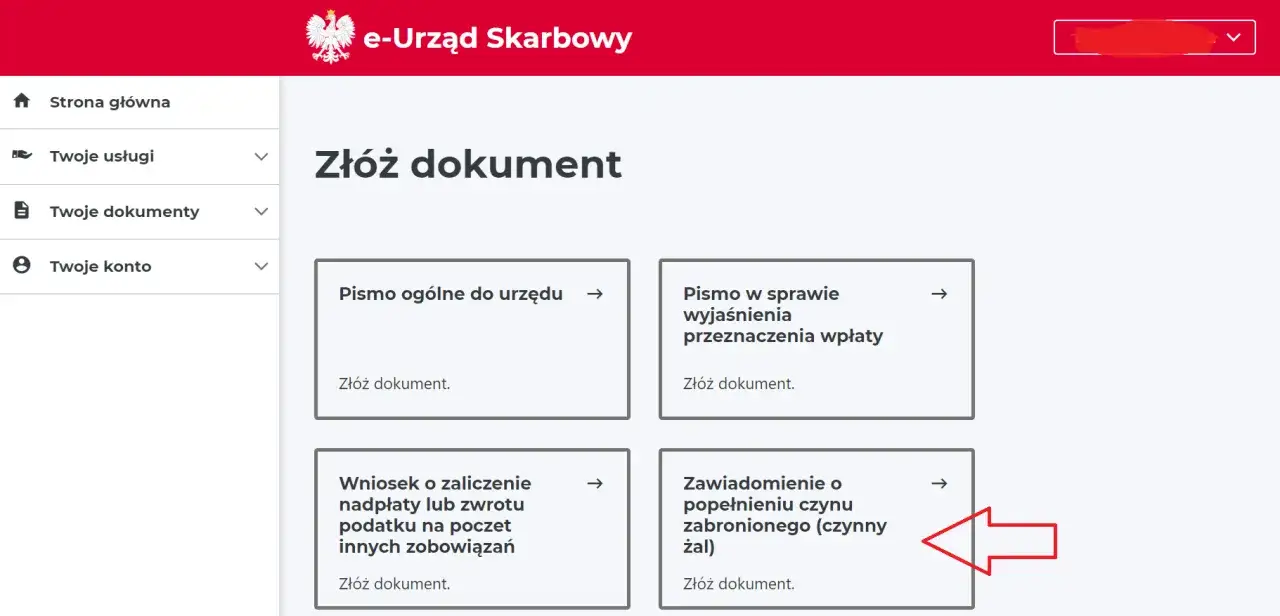

- Możesz złożyć pismo elektronicznie. Oficjalne komunikaty potwierdzają skuteczność kanałów online, w tym ePUAP i e-Urzędu Skarbowego.

- Nie myl czynnego żalu z korektą deklaracji. W wielu sprawach podatkowych oba mechanizmy działają razem, ale pełnią inną funkcję.

Kiedy czynny żal ma sens, a kiedy nie pomoże

Czynny żal jest po to, żeby samodzielnie ujawnić popełniony czyn zabroniony i uniknąć sankcji karnoskarbowych, ale tylko wtedy, gdy robisz to zanim urząd zdąży wykazać, że już wie o sprawie. W praktyce najważniejsze są dwa elementy: dobrowolność i czas złożenia. Nie ma jednej uniwersalnej liczby dni, po której pismo traci sens, bo decyduje nie kalendarz, tylko to, czy organ ma już wyraźnie udokumentowaną wiedzę o naruszeniu.

Najczęściej chodzi o takie sytuacje jak niezłożenie deklaracji, spóźniona wpłata podatku, zaniżenie podstawy opodatkowania, błędne dane w pliku lub pominięcie obowiązkowej informacji. Sam mechanizm nie służy do „ratowania” każdej nieścisłości, bo przy niektórych błędach lepsza będzie zwykła korekta albo wyjaśnienie podatkowe. Jeśli urząd rozpoczął już czynności sprawdzające, kontrolę albo inne działania zmierzające do ujawnienia uchybienia, skuteczność czynnego żalu może przepaść.

- Jeżeli urząd już ma dowody i formalną wiedzę o sprawie, zawiadomienie zwykle będzie bezskuteczne.

- Jeżeli jesteś osobą kierującą, organizującą lub nakłaniającą innych do czynu, przepisy wyłączają możliwość skorzystania z tej ochrony.

- Jeżeli problem dotyczy wyłącznie błędu w deklaracji lub księdze, czasem lepszym punktem wyjścia jest prawnie skuteczna korekta.

To dobry moment, żeby przejść od ogólnych zasad do treści samego pisma, bo właśnie tam najłatwiej popełnić błąd, który osłabi całą sprawę.

Co powinno znaleźć się w piśmie

W czynnym żalu nie szukam ozdobników. Szukam faktów, dat i jasnej odpowiedzi na pytanie, co dokładnie zostało naruszone oraz czy zostało już naprawione. Poniżej masz elementy, które warto ująć w piśmie, niezależnie od tego, czy składasz je jako osoba prywatna, czy w ramach działalności gospodarczej.

| Element pisma | Po co jest potrzebny | Jak go ująć praktycznie |

|---|---|---|

| Dane podatnika | Żeby urząd wiedział, kto składa zawiadomienie | Imię i nazwisko albo nazwa firmy, NIP lub PESEL, adres, ewentualnie dane pełnomocnika |

| Adresat | Żeby pismo trafiło do właściwego organu | Właściwy naczelnik urzędu skarbowego albo inny uprawniony organ |

| Opis czynu | To najważniejsza część zawiadomienia | Co się stało, za jaki okres, czego nie wykonano lub wykonano błędnie, jaka była kwota lub skutek |

| Okoliczności | Pokazują, że ujawniasz sprawę samodzielnie | Krótkie, rzeczowe wyjaśnienie, bez rozwlekłych usprawiedliwień |

| Naprawienie błędu | W wielu sprawach warunkuje skuteczność ochrony | Korekta deklaracji, wpłata zaległego podatku, odsetki, brakujące załączniki |

| Osoby współdziałające | Przepisy wymagają ujawnienia istotnych okoliczności, w tym współdziałania | Tylko jeśli faktycznie brały udział w zdarzeniu i tylko zgodnie ze stanem rzeczywistym |

| Data i podpis | Domyka formalnie całość pisma | Własnoręczny podpis albo podpis elektroniczny akceptowany przez kanał złożenia |

Najlepiej działa prosty układ: najpierw wskazujesz naruszenie, potem jego okoliczności, a na końcu pokazujesz, jak je naprawiasz. Dzięki temu urzędnik nie musi domyślać się, o co chodzi, a to w takich sprawach robi dużą różnicę.

Jak napisać pismo krok po kroku

Ja zwykle zaczynam od najprostszej rzeczy, czyli od nazwania problemu bez eufemizmów. W pierwszym zdaniu warto jasno napisać, że składasz zawiadomienie o popełnieniu czynu zabronionego i że ujawniasz jego okoliczności. Potem przechodzisz do konkretów, bez opowieści o tym, jak bardzo sprawa była skomplikowana.

- Ustal dokładny zakres błędu. Sprawdź, czego dotyczy uchybienie: deklaracji, wpłaty, informacji, pliku JPK, ewidencji albo innego obowiązku.

- Wskaż okres i kwotę. Jeśli sprawa ma wymiar podatkowy, podaj za jaki miesiąc, kwartał lub rok powstał problem i jaka należność została zaniżona albo pominięta.

- Opisz okoliczności krótko i rzeczowo. Wystarczy jedna lub dwie zwięzłe informacje, które wyjaśniają, skąd wziął się błąd.

- Pokaż, że naprawiasz uchybienie. Napisz, że składasz korektę, uzupełniasz dokument albo regulujesz zaległość wraz z odsetkami.

- Dodaj informacje o współdziałających osobach, jeśli to konieczne. Jeśli ktoś pomagał w popełnieniu czynu, ustawowo nie wolno tego pominąć.

- Podpisz i wyślij do właściwego organu. W sprawie podatkowej adresatem będzie co do zasady właściwy urząd skarbowy lub inny organ wskazany przez przepisy.

Nie polecam rozbudowywać pisma o emocjonalne wyjaśnienia w stylu „bardzo przepraszam” albo „proszę o wyrozumiałość”. To nie jest list prośbą o pobłażliwość, tylko formalne zawiadomienie, które ma udokumentować, że sam ujawniasz błąd i go naprawiasz. Taki porządek treści jest zwykle znacznie skuteczniejszy niż długie tłumaczenie przyczyn.

Przykładowa treść pisma, którą można dostosować

Wzór powinien być prosty. O wiele lepiej działa krótki, rzeczowy tekst niż rozbudowane wyjaśnienia, które gubią najważniejsze informacje. Poniżej masz przykład, który możesz dostosować do swojej sytuacji:

Zawiadamiam o popełnieniu czynu zabronionego polegającego na niezłożeniu w terminie deklaracji za wskazany okres. Uchybienie wynikało z błędu organizacyjnego i nie było działaniem celowym. Obecnie składam brakującą korektę, reguluję należność wraz z odsetkami i ujawniam wszystkie istotne okoliczności sprawy.

Jeżeli sprawa dotyczy czegoś innego, zmieniasz tylko rdzeń zdania. Zamiast niezłożenia deklaracji możesz wpisać zaniżenie podatku, spóźnioną wpłatę, błędne dane w pliku albo pominięcie obowiązkowej informacji. Ważne jest to, żeby w tekście znalazły się: rodzaj uchybienia, okres, skutek finansowy i sposób naprawienia błędu.

W praktyce to właśnie taki układ pozwala urzędowi szybko ocenić sprawę. Nie musisz udawać prawnika ani używać sztywnego języka urzędowego. Wystarczy, że pismo będzie spójne i zawierać będzie wszystkie dane potrzebne do zrozumienia sytuacji.

Jak złożyć pismo papierowo i elektronicznie

Oficjalne komunikaty ministerialne potwierdzają, że czynny żal można złożyć elektronicznie. To ważne, bo w praktyce wiele osób myśli, że takie zawiadomienie działa tylko na papierze. Na podatki.gov.pl eUrząd Skarbowy działa online przez całą dobę, więc jeśli zależy Ci na czasie, to zwykle najwygodniejsza ścieżka.

| Forma złożenia | Kiedy ma sens | Na co uważać |

|---|---|---|

| Papier w urzędzie | Gdy chcesz oddać pismo osobiście i od razu mieć spokój | Zachowaj kopię z potwierdzeniem wpływu |

| List polecony | Gdy nie możesz stawić się osobiście | Trzymaj potwierdzenie nadania i kopię pisma |

| ePUAP | Gdy chcesz wysłać pismo online do organu publicznego | Sprawdź poprawność podpisu elektronicznego i odbierz UPO |

| e-Urząd Skarbowy | Gdy chcesz załatwić sprawę szybko i bez wizyty w urzędzie | Po zalogowaniu pobierz potwierdzenie złożenia |

| Ustnie do protokołu | Gdy jesteś już w urzędzie i chcesz złożyć zawiadomienie od ręki | Dopilnuj, żeby treść protokołu była zgodna z tym, co rzeczywiście chcesz przekazać |

Przy formie elektronicznej zadbaj o podpis, który kanał akceptuje. W praktyce najczęściej chodzi o podpis zaufany, kwalifikowany albo osobisty, zależnie od narzędzia i sposobu wysyłki. Nie polecam opierać się na zwykłej skrzynce mailowej jako głównym kanale, bo później łatwo pojawiają się spory o skuteczność złożenia i datę wpływu. Bezpieczniej trzymać się oficjalnych ścieżek i zachować UPO albo inne potwierdzenie złożenia.

To prowadzi już prosto do najczęstszych błędów, bo większość problemów nie wynika z samej treści, tylko z tego, że pismo trafia za późno albo jest zbyt ogólne.

Najczęstsze błędy, przez które zawiadomienie traci wartość

Największe problemy widzę zwykle nie w języku pisma, ale w jego timingu i kompletności. Czynny żal nie działa automatycznie tylko dlatego, że ktoś przyznaje się do błędu. Liczy się to, czy ujawnienie było rzeczywiście dobrowolne i czy organ nie wiedział już o sprawie w momencie złożenia.

- Odkładanie wysyłki do czasu kontroli. Jeśli urząd już wszedł w sprawę, zawiadomienie może być bezskuteczne.

- Zbyt ogólny opis. Samo zdanie „popełniłem błąd” niczego nie wyjaśnia.

- Brak informacji o naprawieniu uchybienia. Przy zaległości podatkowej samo zawiadomienie zwykle nie wystarczy.

- Wysyłka do niewłaściwego organu. To drobiazg tylko z pozoru, bo może opóźnić ocenę sprawy.

- Pomijanie osób współdziałających. Jeśli prawo wymaga ujawnienia ich udziału, nie można tego przemilczeć.

- Ton „proszę o wybaczenie”. Taka narracja brzmi miękko, ale merytorycznie niewiele daje.

W praktyce najwięcej robią trzy rzeczy: szybkie działanie, pełny opis zdarzenia i równoległe naprawienie skutków błędu. Jeżeli tego zabraknie, nawet dobrze brzmiące pismo może nie przynieść oczekiwanego efektu. A skoro nie zawsze chodzi o sam czynny żal, warto jeszcze rozdzielić go od korekty deklaracji.

Czynny żal a korekta deklaracji

Ja traktuję czynny żal i korektę deklaracji jako dwa różne narzędzia, które czasem pracują razem. Korekta służy do poprawienia danych podatkowych, a czynny żal do ujawnienia, że doszło do czynu zabronionego i że podatnik sam to zgłasza zanim organ zareaguje. W sprawach czysto deklaracyjnych korekta bywa najważniejsza, ale przy zaległości podatkowej sam dokument korygujący nie zawsze wystarczy.

| Mechanizm | Kiedy go użyć | Co daje | Ograniczenie |

|---|---|---|---|

| Czynny żal | Gdy ujawniasz czyn zabroniony i chcesz uniknąć kary | Może wyłączyć odpowiedzialność karnoskarbową | Nie działa, gdy urząd już wie o sprawie albo rozpoczął czynności ujawniające |

| Korekta deklaracji | Gdy problem polega na błędzie w deklaracji lub księdze | Poprawia dane podatkowe i porządkuje rozliczenie | Nie zastępuje czynnego żalu w każdej sytuacji |

| Oba narzędzia razem | Gdy błąd w deklaracji spowodował uszczuplenie podatku | Najpełniej domyka sprawę formalnie i podatkowo | Trzeba dopilnować kolejności, treści i zapłaty należności |

Jeżeli więc problem dotyczy wyłącznie błędnej kwoty albo pominiętego pola w deklaracji, sama korekta może być punktem wyjścia. Jeśli jednak sprawa ma wymiar karnoskarbowy, korekta bez zawiadomienia często jest po prostu niewystarczająca. Właśnie dlatego przed wysyłką warto ustalić, czy działasz tylko na gruncie podatkowym, czy również karnoskarbowym.

Co zrobić od razu po wysłaniu pisma, żeby sprawa była domknięta

Po złożeniu czynnego żalu nie zostawiam sprawy bez domknięcia. Sama wysyłka to dopiero połowa pracy, bo teraz liczy się to, czy urząd dostał pismo, czy korekta została przyjęta i czy należność została uregulowana. Jeśli w grę wchodzi podatek, zachowaj potwierdzenie przelewu na mikrorachunek podatkowy oraz kopię wszystkich załączników.

- Sprawdź, czy masz UPO, potwierdzenie nadania albo pieczęć wpływu.

- Upewnij się, że korekta deklaracji została wysłana i przyjęta.

- Zapłać zaległość i odsetki bez zwlekania, jeśli są należne.

- Zachowaj kopię pisma, bo przyda się przy ewentualnej korespondencji z urzędem.

- Jeśli sprawa jest złożona, monitoruj dalsze wezwania i odpowiadaj w terminie.

Dobrze przygotowany czynny żal nie musi być długi. Najlepiej działa wtedy, gdy jest napisany bez ozdobników, zawiera pełny opis uchybienia, pokazuje naprawę błędu i trafia do urzędu zanim organ sam ujawni problem. W praktyce właśnie taka prostota daje największą szansę na skuteczność.