Najwięcej nieporozumień budzi pierwszy próg podatkowy, bo wiele osób myli go z prostym limitem od całego wynagrodzenia. W praktyce liczy się podstawa opodatkowania, a nie samo brutto, więc kilka odliczeń potrafi wyraźnie zmienić wynik. W 2026 r. zasady w skali są nadal oparte na limicie 120 000 zł, dlatego dobrze wiedzieć, kiedy pojawia się 32% i jak policzyć zaliczkę bez zaskoczenia na końcu roku.

Najważniejsze liczby i zasady, które trzeba zapamiętać

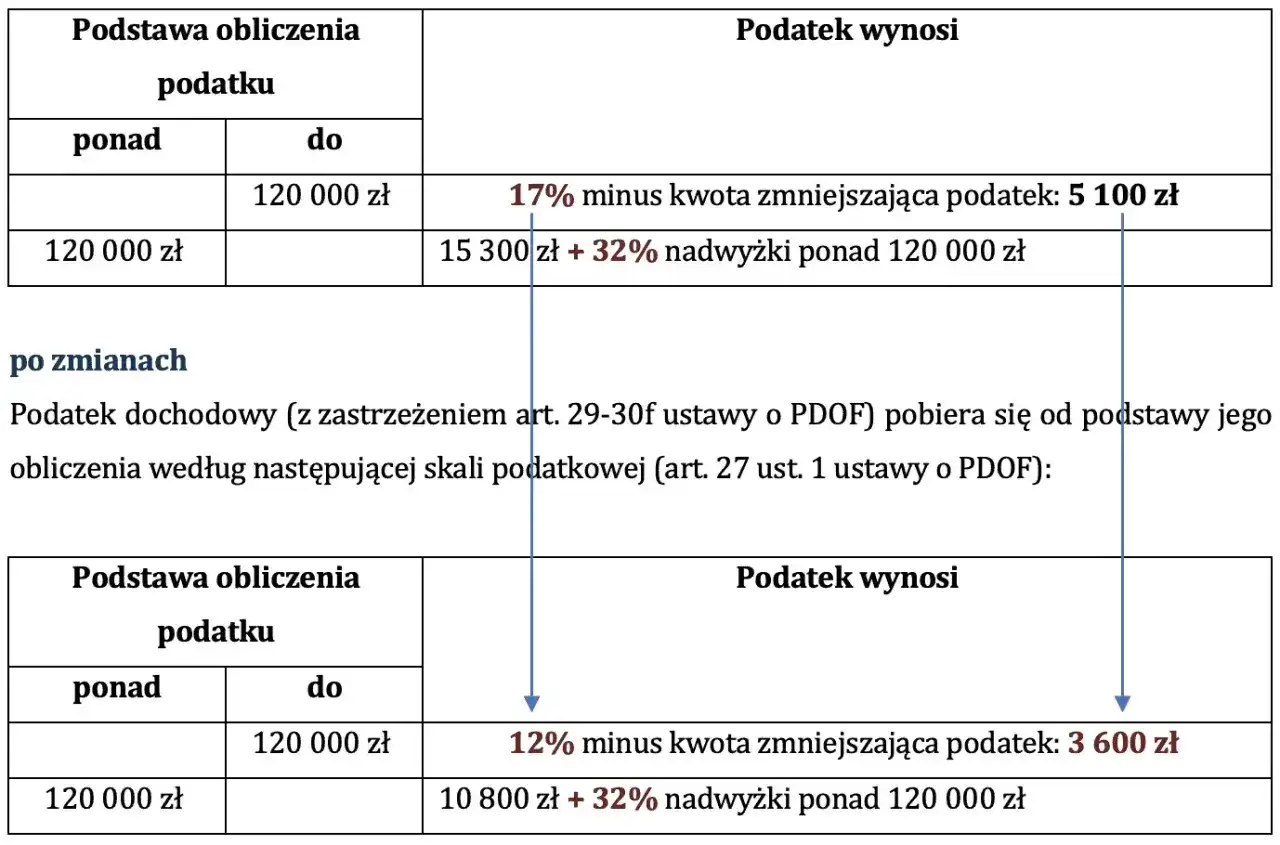

- Do 120 000 zł podstawy opodatkowania obowiązuje stawka 12% pomniejszana o kwotę zmniejszającą podatek 3 600 zł.

- Powyżej 120 000 zł płaci się 10 800 zł plus 32% od nadwyżki.

- Limit dotyczy podstawy obliczenia podatku, a nie całego przychodu brutto.

- 30 000 zł kwoty wolnej oznacza, że pierwsza część podstawy nie generuje PIT.

- Ten mechanizm ma znaczenie przede wszystkim przy opodatkowaniu według skali, a nie przy liniówce czy ryczałcie.

Jak działa próg 120 tys. zł

Gdy rozbijam ten temat na prosty schemat, zawsze zaczynam od dwóch pojęć: przychód i podstawa opodatkowania. Przychód to całość wpływu, a podstawa to kwota po kosztach i odliczeniach, od której faktycznie liczy się PIT. To dlatego ktoś z wynagrodzeniem brutto wyższym niż 120 000 zł nie zawsze od razu wpada w 32% całej pensji.

W skali podatkowej wszystko opiera się na dwóch przedziałach. Do 120 000 zł podstawy podatek jest liczony według niższej stawki, a nadwyżka ponad ten poziom przechodzi do drugiego przedziału. Najważniejsze jest więc nie samo brutto, ale to, co zostaje po przeliczeniu podstawy. Na tym tle najlepiej widać różnicę między stawkami, dlatego przechodzę od razu do prostego zestawienia.

| Podstawa opodatkowania | Stawka lub zasada | Co to oznacza w praktyce |

|---|---|---|

| Do 30 000 zł | Kwota wolna od podatku | PIT nie występuje, bo kwota zmniejszająca podatku „zeruje” pierwszą część podstawy. |

| Powyżej 30 000 zł do 120 000 zł | 12% minus 3 600 zł | Im wyższa podstawa w tym przedziale, tym większy podatek, ale nadal bez wejścia w drugą stawkę. |

| Powyżej 120 000 zł | 10 800 zł + 32% nadwyżki ponad 120 000 zł | Wyższa stawka obejmuje tylko część przekraczającą limit, a nie cały dochód. |

To prowadzi do najważniejszej praktycznej zasady: przekroczenie limitu nie przewraca całego rozliczenia do 32%. Wyższa stawka dotyczy wyłącznie nadwyżki. Właśnie dlatego warto policzyć podatek na konkretnych kwotach, bo na liczbach najlepiej widać, gdzie kończą się skróty myślowe.

Jak policzyć podatek na konkretnych kwotach

Ja zawsze tłumaczę to tak: jeśli podstawa wynosi 80 000 zł, nie wpadasz do drugiego przedziału, tylko liczysz podatek według prostego wzoru. Jeśli podstawa przekracza 120 000 zł, wyższa stawka obejmuje tylko nadwyżkę. To brzmi banalnie, ale w praktyce właśnie na tym etapie ludzie najczęściej mylą „całość” z „częścią ponad limit”.

| Przykładowa podstawa | Wyliczenie | Podatek |

|---|---|---|

| 25 000 zł | Podstawa mieści się w kwocie wolnej | 0 zł |

| 80 000 zł | 80 000 × 12% - 3 600 | 6 000 zł |

| 120 000 zł | 120 000 × 12% - 3 600 | 10 800 zł |

| 140 000 zł | 10 800 + 20 000 × 32% | 17 200 zł |

Warto zapamiętać jeszcze jedną rzecz: przekroczenie limitu o 1 zł nie oznacza, że cały dochód z dnia na dzień zmienia stawkę. Jeśli podstawa wyniesie 120 001 zł, wyższą stawką objęta jest tylko ta jedna złotówka. To właśnie jest sens podatku progowego i to odróżnia go od potocznego myślenia o „wchodzeniu w drugi próg” jak w przełączenie światła. Następny krok to sprawdzenie, przy jakich rodzajach dochodu ten mechanizm naprawdę ma znaczenie.

Przy jakich dochodach ten limit ma znaczenie

Nie każdy podatnik musi śledzić ten sam mechanizm. Dla jednych próg 120 tys. zł jest codziennym tematem, dla innych praktycznie nie występuje, bo rozliczają się inną metodą. Z perspektywy praktycznej najlepiej działa krótkie porównanie form opodatkowania.

| Rodzaj rozliczenia | Czy limit 120 000 zł ma znaczenie | Krótka uwaga |

|---|---|---|

| Umowa o pracę i część zleceń | Tak | Jeśli dochód jest opodatkowany skalą, płatnik i podatnik muszą pilnować przekroczenia limitu. |

| Działalność gospodarcza na skali | Tak | Tu podstawę i zaliczki warto sprawdzać na bieżąco, bo koszty i jednorazowe kontrakty mocno zmieniają wynik. |

| Podatek liniowy | Nie w tym znaczeniu | Stawka jest stała i nie przechodzi z 19% do 32% po przekroczeniu limitu. |

| Ryczałt ewidencjonowany | Nie w tym znaczeniu | Podatek liczy się od przychodu według stawek ryczałtowych, a nie według skali. |

| Dochody kapitałowe | Nie | Obowiązują odrębne zasady, więc nie miesza się ich z limitem skali. |

To rozróżnienie ma znaczenie praktyczne, bo wiele osób patrzy wyłącznie na jedną wypłatę, a nie na to, jak dany rodzaj dochodu jest opodatkowany. Właśnie tu najczęściej rodzą się nieporozumienia przy dwóch źródłach zarobku albo przy zmianie formy opodatkowania. Skoro wiadomo już, kogo próg dotyczy, trzeba jeszcze zobaczyć, co dzieje się z zaliczkami w trakcie roku.

Co zmienia przekroczenie limitu w trakcie roku

Ja przy takich rozliczeniach traktuję zaliczki tylko jako sygnał, nie jako ostateczny wynik. U pracownika płatnik pobiera je co miesiąc, ale robi to na podstawie bieżących danych, które nie zawsze pokazują pełny obraz roku. To ważne, bo zaliczki bywają mylące, zwłaszcza gdy dochód rośnie skokowo.

- Na etacie i zleceniu płatnik może przejść na wyższą zaliczkę dopiero wtedy, gdy suma podstawy zaczyna przekraczać limit.

- Przy kilku źródłach dochodu każdy płatnik widzi tylko własną część wypłat, więc nie sumuje ich automatycznie za Ciebie.

- W działalności gospodarczej na skali dobrze jest robić prognozę podstawy co miesiąc, a nie dopiero po zakończeniu roku.

- Kwota zmniejszająca podatek obniża zaliczki miesięczne, ale nie przesuwa samego limitu 120 000 zł.

- Premia, bonus albo jednorazowy kontrakt potrafią przesunąć moment wejścia w wyższą stawkę szybciej, niż wynikałoby to z samej pensji zasadniczej.

Najbardziej mylący bywa właśnie ten moment: na pasku wynagrodzenia zaliczka wygląda jeszcze „normalnie”, a dopiero po zsumowaniu roku widać, że część dochodu weszła do drugiego przedziału. Dlatego przy kilku źródłach przychodu warto patrzeć nie tylko na bieżącą wypłatę, ale też na wyjątki, które mogą zmienić cały obraz rozliczenia.

Kiedy próg działa inaczej niż myślisz

Są sytuacje, w których ten sam limit daje zupełnie inny efekt niż w pojedynczym rozliczeniu. Najważniejszy przykład to wspólne rozliczenie małżonków, ale nie jest to jedyny przypadek, w którym intuicja potrafi zawieść.

| Sytuacja | Co to oznacza dla progu | W praktyce |

|---|---|---|

| Wspólne rozliczenie małżonków | Podatek liczy się od połowy łącznej podstawy, a potem podwaja, o ile spełnione są warunki wspólnego rozliczenia. | Limit działa łagodniej, więc para może wejść w wyższą stawkę dopiero przy znacznie wyższej łącznej podstawie. |

| Kilka umów u różnych płatników | Każdy płatnik liczy tylko własne wypłaty. | Roczne zeznanie może pokazać wyższy dochód niż wynikało z miesięcznych zaliczek. |

| Zmiana formy opodatkowania | Sam próg nie znika, ale zmienia się sposób liczenia podatku. | Przy liniówce i ryczałcie trzeba patrzeć na inne reguły niż na skalę. |

| Dodatkowe źródło dochodu obok etatu | Dochody trzeba zsumować samodzielnie. | To częsty powód dopłaty w zeznaniu rocznym. |

Z perspektywy praktycznej to ważne, bo część podatników myli sam fakt istnienia limitu z obowiązkiem, który dotyczy wszystkich form opodatkowania. Nie dotyczy. Właśnie dlatego dobrze mieć z tyłu głowy jeszcze kilka błędów, które najłatwiej popełnić przy samodzielnym liczeniu podatku.

Najczęstsze błędy przy ocenie progu

W praktyce prawie wszystkie pomyłki wynikają z tych samych skrótów myślowych. Nie chodzi o skomplikowane przepisy, tylko o to, że ludzie zbyt szybko utożsamiają brutto z podstawą i zaliczkę z podatkiem końcowym.

- Liczenie od brutto - przychodów nie można mieszać z podstawą opodatkowania, bo podatek liczy się dopiero po odpowiednich odliczeniach.

- Traktowanie limitu jak granicy dla całości - po przekroczeniu 120 000 zł stawka 32% obejmuje tylko nadwyżkę, a nie cały dochód.

- Pomijanie kosztów i składek - w wielu przypadkach to właśnie one przesuwają podatnika poniżej albo powyżej progu.

- Brak kontroli kilku źródeł dochodu - jedna umowa nie pokazuje całego obrazu, jeśli równolegle działasz na etacie, zleceniu albo w działalności.

- Mylenie zaliczki z ostatecznym podatkiem - miesięczna zaliczka bywa niższa albo wyższa od tego, co wyjdzie w rocznym PIT.

Jeżeli te punkty są pod kontrolą, rozliczenie zwykle przestaje zaskakiwać. Zostaje jeszcze ostatni krok, który naprawdę pomaga, gdy rok podatkowy jest już na finiszu: szybkie sprawdzenie kilku liczb przed złożeniem zeznania.

Co warto sprawdzić przed zamknięciem roku podatkowego

Przed rozliczeniem sprawdzam zawsze trzy rzeczy: łączną podstawę, odległość do 120 000 zł i wysokość zaliczek pobranych przez płatników. To wystarcza, by szybko odróżnić realny problem od zwykłego szumu w miesięcznym wynagrodzeniu. Jeśli chcesz uniknąć dopłaty lub po prostu wejść w rozliczenie z jasnym obrazem, taki krótki audyt robi większą różnicę, niż wielu osobom się wydaje.

- zsumuj wszystkie dochody opodatkowane według skali;

- sprawdź, czy liczysz podstawę, a nie sam przychód;

- ustal, ile zostało Ci do limitu 120 000 zł;

- porównaj zaliczki z różnych źródeł, jeśli masz więcej niż jedną umowę;

- przy wspólnym rozliczeniu małżonków policz wariant wspólny i osobny, żeby zobaczyć różnicę.

Takie sprawdzenie zajmuje kilka minut, a często oszczędza dopłatę, nerwy i niepotrzebne poprawki w zeznaniu. Jeśli chcesz, mogę też rozpisać ten mechanizm na konkretnym przykładzie etatu, zlecenia albo działalności gospodarczej, żeby od razu zobaczyć, jak wygląda to w Twojej sytuacji.