Ryczałt od przychodów ewidencjonowanych to jedna z najprostszych form rozliczania firmy w Polsce, ale tylko wtedy, gdy pasuje do rodzaju działalności i struktury kosztów. W praktyce liczy się nie sam niski procent podatku, lecz to, czy w twoim biznesie ważniejsze są przychody, wydatki, ulgi rodzinne i składka zdrowotna. Poniżej rozkładam ten temat na czynniki pierwsze: kto może z tej formy skorzystać, jakie obowiązują limity, jak czytać stawki i kiedy ten wybór przestaje się opłacać.

Najważniejsze zasady, które warto znać przed wyborem

- Podatek liczysz od przychodu, a nie od dochodu, więc wydatki firmowe nie obniżają podstawy opodatkowania.

- W 2026 r. limit przychodów z poprzedniego roku uprawniający do tej formy wynosi 8 517 200 zł.

- Stawka zależy od rodzaju czynności i poprawnej klasyfikacji, więc PKWiU ma realne znaczenie.

- Przy określonych przychodach można rozliczać się kwartalnie, ale próg jest niższy i wynosi 851 720 zł.

- Składkę zdrowotną można odliczyć częściowo, lecz nadal wpływa ona na opłacalność całego modelu.

Jak działa ten model opodatkowania w praktyce

Najprościej mówiąc, fiskus patrzy tu na to, ile zarabiasz z działalności, a nie na to, ile zostaje po kosztach. To oznacza, że faktura za sprzęt, reklamę, samochód czy podwykonawców nie zmniejsza podstawy podatku. Dla firm usługowych o wysokiej marży to bywa wygodne rozwiązanie, ale w biznesie z dużą liczbą zakupów i inwestycji prosty procent podatku potrafi być złudzeniem.

| Forma opodatkowania | Co jest podstawą | Czy uwzględniasz koszty | Kiedy zwykle się sprawdza |

|---|---|---|---|

| Ryczałt | Przychód | Nie | Gdy koszty są niskie, a marża wysoka |

| Skala podatkowa | Dochód | Tak | Gdy chcesz korzystać z ulg i wspólnego rozliczenia |

| Podatek liniowy | Dochód | Tak | Gdy masz wyższe zyski i nie potrzebujesz ulg rodzinnych |

Ja zwykle zaczynam od prostego pytania: czy twoje koszty są na tyle małe, że niższe formalności zrekompensują brak odliczeń. Jeśli odpowiedź brzmi „tak”, ten model może działać bardzo dobrze. Jeśli odpowiedź jest niepewna, trzeba najpierw sprawdzić, czy w ogóle możesz z niego skorzystać. I właśnie to jest kolejny krok.

Kto może wybrać tę formę, a kto nie

Można z niej korzystać przy działalności prowadzonej samodzielnie, w spółce cywilnej albo w spółce jawnej, o ile spółka nie jest podatnikiem CIT. Przy kontynuacji działalności limit przychodów z poprzedniego roku nie może przekroczyć kwoty 2 000 000 euro, czyli w 2026 r. 8 517 200 zł. Według Podatki.gov.pl to podstawowy próg, od którego zaczyna się praktyczna weryfikacja tego wyboru.

| Limit | Wartość w 2026 r. | Co oznacza w praktyce |

|---|---|---|

| Przychód uprawniający do ryczałtu | 8 517 200 zł | Po przekroczeniu w poprzednim roku nie wybierzesz tej formy na kolejny rok |

| Próg kwartalnego rozliczania | 851 720 zł | Po przekroczeniu tego poziomu rozliczasz się miesięcznie |

Nie wejdziesz w ten model, jeśli m.in. prowadzisz aptekę, kantor, handel częściami i akcesoriami do pojazdów mechanicznych albo wytwarzasz wyroby akcyzowe. Istotna blokada pojawia się też wtedy, gdy świadczysz usługi lub sprzedajesz towary na rzecz byłego albo obecnego pracodawcy i są to te same czynności, które wykonywałeś na etacie. W takiej sytuacji możesz stracić prawo do ryczałtu od dnia uzyskania takiego przychodu.

- Przy działalności w spółce oświadczenie składają wszyscy wspólnicy.

- Jeżeli wybierasz tę formę po raz pierwszy, musisz złożyć oświadczenie w terminie.

- Wybór co do zasady obowiązuje także w kolejnych latach, dopóki go nie zmienisz.

- Jeśli korzystasz z karty podatkowej albo okresowego zwolnienia z podatku dochodowego, ten model odpada.

Kiedy masz już pewność, że możesz wybrać ten model, kluczowe staje się ustalenie właściwej stawki - a tu błędy są najdroższe.

Stawka zależy od rodzaju działalności i klasyfikacji usług

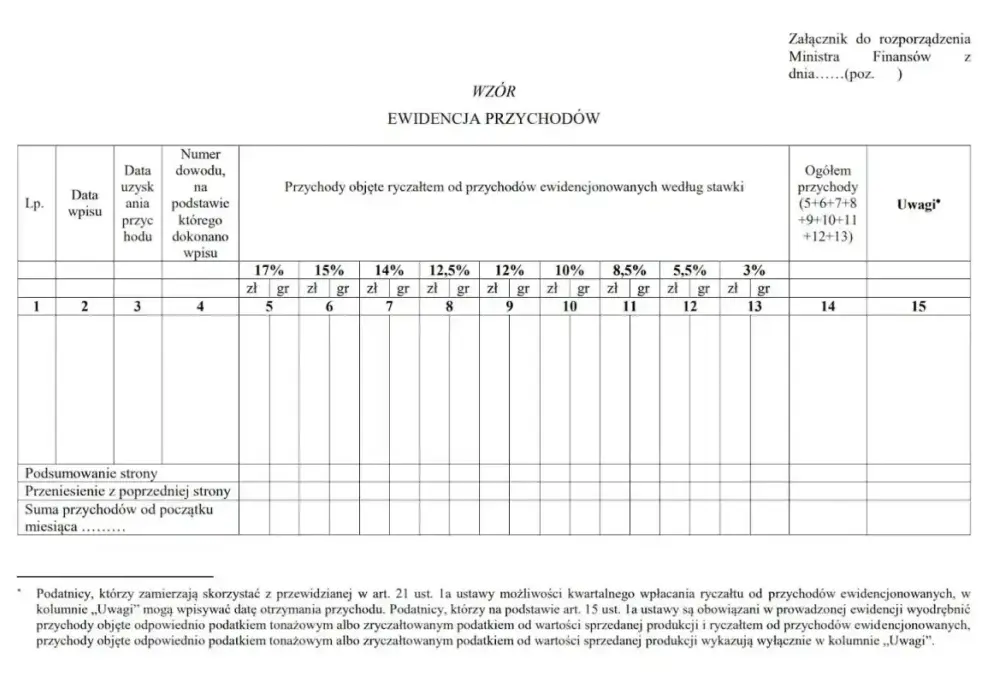

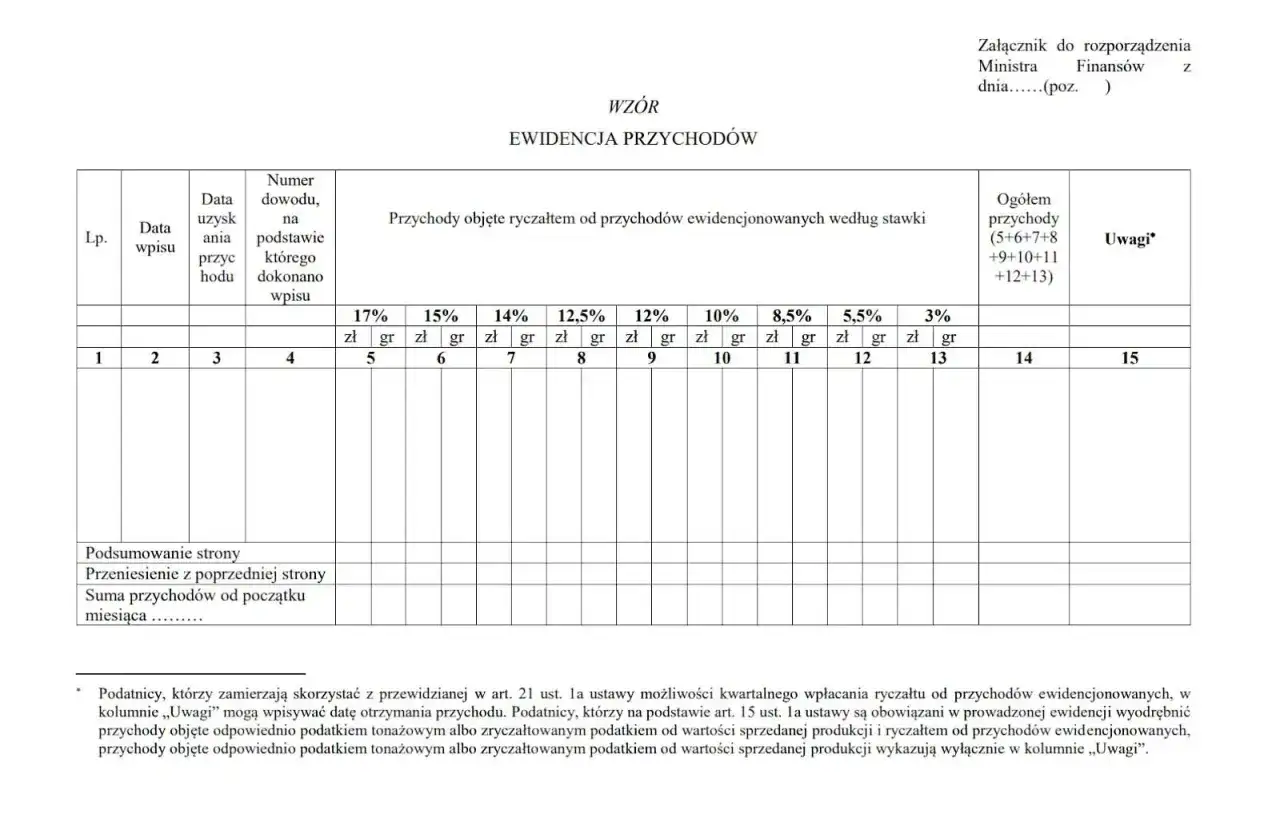

W działalności gospodarczej stawki ryczałtu mogą wynosić 17%, 15%, 14%, 12,5%, 12%, 10%, 8,5%, 5,5% albo 3%. To nie jest katalog do swobodnego wyboru, tylko zestaw stawek przypisanych do konkretnych rodzajów przychodów. W praktyce najważniejsze są dwa pytania: jaki dokładnie rodzaj czynności wykonujesz i czy poprawnie przypisałeś go do PKWiU.

| Co sprawdzasz | Dlaczego to ważne | Na co uważać |

|---|---|---|

| Rodzaj czynności | Decyduje o stawce podatku | Opis usługi w umowie nie zawsze wystarcza |

| PKWiU | Porządkuje klasyfikację przychodów | Błędna klasyfikacja może oznaczać złą stawkę |

| Działalność mieszana | Można mieć różne stawki w jednej firmie | Ewidencja musi rozdzielać przychody według rodzaju |

Jeśli masz kilka rodzajów usług, nie wystarczy jedna ogólna stawka wpisana „na wszelki wypadek”. Trzeba prowadzić ewidencję tak, aby dało się przypisać przychody do właściwych kategorii. To nie jest biurokratyczny detal, tylko warunek bezpiecznego rozliczenia. Skoro stawkę trzeba liczyć precyzyjnie, następny temat to zdrowotna i to, ile faktycznie zostaje w kieszeni.

Ile realnie zostaje po podatku i składce zdrowotnej

W ryczałcie koszt podatku nie kończy się na samej stawce, bo do gry wchodzi jeszcze składka zdrowotna. W 2026 r. - według Biznes.gov.pl - miesięczna składka dla ryczałtowca wynosi 498,35 zł przy przychodach poniżej 60 000 zł, 830,58 zł przy przychodach od 60 000 zł do 300 000 zł i 1 495,04 zł powyżej 300 000 zł. W skali roku daje to odpowiednio 5 980,20 zł, 9 966,96 zł albo 17 940,48 zł, jeśli przez cały rok obowiązuje ten sam próg.

| Roczny przychód | Składka miesięczna | Składka roczna przy 12 miesiącach |

|---|---|---|

| Poniżej 60 000 zł | 498,35 zł | 5 980,20 zł |

| Od 60 000 zł do 300 000 zł | 830,58 zł | 9 966,96 zł |

| Powyżej 300 000 zł | 1 495,04 zł | 17 940,48 zł |

Do tego dochodzi ważna ulga: od przychodu możesz odliczyć 50% zapłaconych składek zdrowotnych. To pomaga, ale nie zmienia faktu, że przy niższych marżach zdrowotna potrafi zjeść sporą część przewagi ryczałtu. Właśnie dlatego sam podatek nie wystarczy do oceny opłacalności. Gdy liczby są policzone, przechodzę do formalności, bo tam najczęściej giną terminy.

Jak wejść w ryczałt i pilnować terminów

Wybór tej formy zgłasza się do urzędu skarbowego albo przez CEIDG. Termin jest konkretny: do 20. dnia miesiąca następującego po miesiącu, w którym osiągniesz pierwszy przychód, a jeśli pierwszy przychód wpada w grudniu, masz czas do końca roku podatkowego. Przy spółce oświadczenie muszą złożyć wszyscy wspólnicy.

- Sprawdź, czy nie blokuje cię limit przychodów albo branżowe wyłączenie.

- Złóż oświadczenie o wyborze tej formy w odpowiednim terminie.

- Załóż ewidencję przychodów oraz wykaz środków trwałych i wartości niematerialnych i prawnych.

- Ustal, czy rozliczasz się miesięcznie czy kwartalnie, i pilnuj 20. dnia miesiąca.

- Na koniec roku złóż PIT-28 lub PIT-28S wraz z potrzebnymi załącznikami.

Zaliczki wpłaca się co miesiąc do 20. dnia kolejnego miesiąca albo kwartalnie do 20. dnia miesiąca po kwartale, ale wariant kwartalny jest dostępny tylko przy starcie działalności albo wtedy, gdy przychody z poprzedniego roku nie przekroczyły 200 000 euro. Roczne zeznanie składasz od 15 lutego do 30 kwietnia roku następnego, przy czym PIT-28 nie jest automatycznie akceptowany w usłudze e-PIT, więc trzeba go samodzielnie uzupełnić i zatwierdzić. Najwięcej problemów nie robi sam wybór, tylko późniejsze założenia, że to tylko prosty podatek.

Najczęstsze błędy, które podnoszą podatek albo psują rozliczenie

W mojej ocenie najwięcej kosztownych pomyłek bierze się nie z samej konstrukcji podatku, tylko z błędnych założeń. Ktoś zakłada, że skoro stawka jest niska, to ryczałt zawsze wygrywa. Tymczasem przy dużych kosztach stałych, rozbudowanym zespole albo zakupie towaru marża potrafi stopić przewagę w kilka miesięcy.

- Nie rozdzielasz przychodów objętych różnymi stawkami i później trudno poprawnie policzyć podatek.

- Ignorujesz PKWiU i zakładasz „na oko”, że stawka jest właściwa.

- Zapominasz o utracie prawa do tej formy przy sprzedaży na rzecz byłego lub obecnego pracodawcy na podobnym zakresie czynności.

- Porównujesz tylko podatek, a pomijasz składkę zdrowotną oraz utracone ulgi rodzinne albo wspólne rozliczenie.

- Wchodzisz w ten model mimo wysokich kosztów sprzętu, reklamy, magazynu lub podwykonawców.

Dobrze działa tu prosta zasada: im większy udział kosztów w przychodzie i im więcej ulg wykorzystujesz w skali roku, tym dokładniej trzeba policzyć alternatywę. Dla freelancera z niskimi kosztami ryczałt bywa bardzo wygodny, ale dla sklepu internetowego albo działalności handlowej wynik nie jest już tak oczywisty. Przed decyzją trzeba policzyć nie tylko sam podatek, lecz także to, co zostaje po zdrowotnej i po utraconych preferencjach.

Trzy liczby, które sprawdzam przed wyborem tej formy

- Przewidywany przychód roczny - bo od niego zależy limit wejścia i wysokość składki zdrowotnej.

- Udział kosztów w obrocie - bo przy wysokich wydatkach prosty procent podatku może nie dać realnej oszczędności.

- Właściwa stawka dla twojej działalności - bo bez tego całe porównanie jest oparte na złym założeniu.

Zanim podejmę decyzję, patrzę na te trzy rzeczy, a dopiero potem dokładam zdrowotną i utracone korzyści, takie jak wspólne rozliczenie z małżonkiem czy część ulg rodzinnych. Jeśli po takim przeglądzie ryczałt nadal wygląda korzystnie, wybór jest zwykle prosty. Jeśli różnica jest niewielka, nie wybieram go tylko dlatego, że wydaje się łatwiejszy, bo łatwiejszy nie znaczy automatycznie tańszy. W praktyce ten model najlepiej sprawdza się wtedy, gdy masz stabilne przychody, niskie koszty i jasną klasyfikację usług.