Preferencyjne opodatkowanie dochodów z kwalifikowanych praw własności intelektualnej ma sens tylko wtedy, gdy działalność twórcza rzeczywiście generuje mierzalny dochód, a nie tylko obrót usługowy. W praktyce chodzi o to, by odróżnić prace badawczo-rozwojowe od zwykłej realizacji zlecenia, policzyć podstawę opodatkowania bez uproszczeń i dobrze przygotować ewidencję. Poniżej rozkładam ten temat na części: kto może skorzystać z ulgi IP Box, jakie prawa wchodzą do rozliczenia, jak liczyć 5% stawkę i gdzie najczęściej pojawiają się błędy.

Kiedy preferencja daje realną oszczędność, a kiedy nie

- Stawka 5% dotyczy tylko kwalifikowanego dochodu z zamkniętego katalogu praw własności intelektualnej.

- Warunkiem jest prowadzenie działalności B+R i wyodrębnienie każdego prawa w ewidencji.

- W trakcie roku płaci się zaliczki na podatek według zwykłych zasad, a preferencję rozlicza się dopiero w zeznaniu rocznym.

- Najczęściej korzystają z niej twórcy oprogramowania, firmy technologiczne oraz podmioty pracujące nad patentami, wzorami i rozwiązaniami technicznymi.

- Jeśli nie da się przypisać przychodu i kosztów do konkretnego prawa, rozliczenie przechodzi na zasady ogólne.

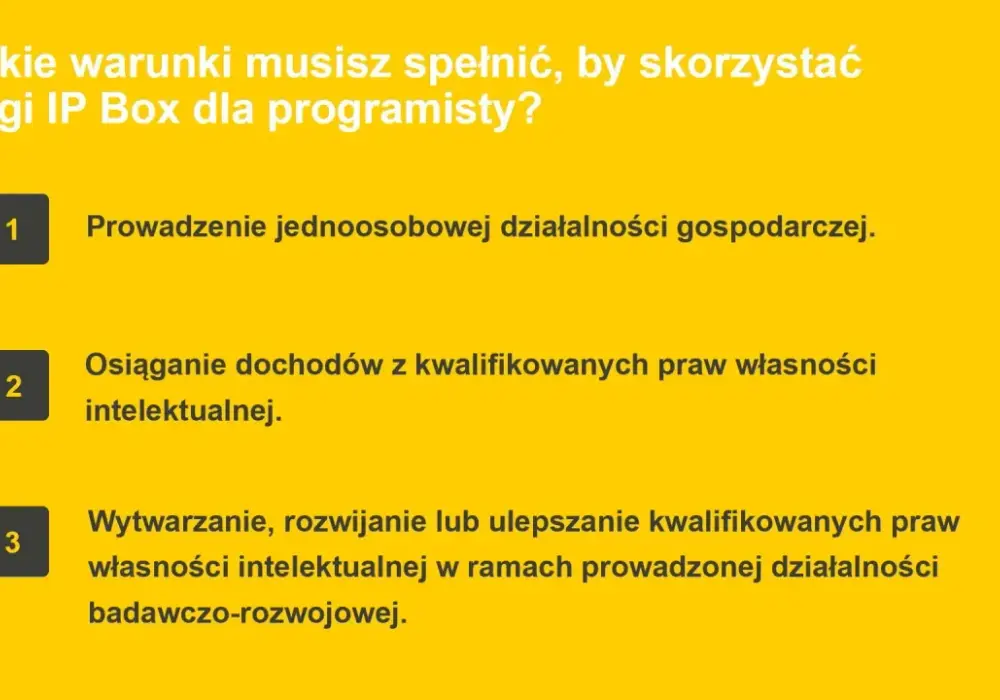

Na czym polega preferencyjne opodatkowanie dochodów z kwalifikowanych praw

Mechanizm jest prosty w założeniu, ale wymaga dyscypliny w dokumentach. Zamiast opodatkowywać cały zysk firmy jedną stawką, wyodrębniasz dochód związany z określonym prawem własności intelektualnej i tylko tę część obejmujesz 5% podatkiem. To nie jest automatyczna korzyść dla każdej twórczej działalności, tylko preferencja dla tych, którzy faktycznie prowadzą prace B+R i potrafią to wykazać.

W praktyce najczęściej spotykam dwa scenariusze. Pierwszy to przedsiębiorca, który sam tworzy lub rozwija rozwiązanie techniczne i później czerpie z niego przychód, na przykład w modelu licencyjnym albo w cenie usługi. Drugi to firma, która posiada już kwalifikowane prawo i po prostu monetyzuje je w ramach sprzedaży produktu, usługi albo samego prawa. W obu przypadkach liczy się dochód z konkretnego IP, a nie ogólny wynik całej działalności.

| Element | Co to oznacza w praktyce |

|---|---|

| Stawka | 5% zamiast zwykłej stawki podatku od tego dochodu |

| Moment zastosowania | Dopiero po zakończeniu roku podatkowego, w zeznaniu rocznym |

| Zakres | Tylko dochód z kwalifikowanego prawa, nie cały przychód firmy |

| Warunek | Działalność badawczo-rozwojowa i odrębna ewidencja |

To ważne rozróżnienie, bo wielu podatników widzi jedynie niższą stawkę i pomija ciężar dowodu. Gdy już wiadomo, że preferencja nie działa „z automatu”, trzeba ustalić, jakie prawa i jakie źródła dochodu w ogóle mogą wejść do rozliczenia.

Jakie prawa i dochody mogą wejść do rozliczenia

Katalog kwalifikowanych praw jest zamknięty, więc nie każda forma własności intelektualnej się kwalifikuje. Najczęściej chodzi o:

- patent,

- prawo ochronne na wzór użytkowy,

- prawo z rejestracji wzoru przemysłowego,

- prawo z rejestracji topografii układu scalonego,

- dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

- prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

- wyłączne prawo do odmian roślin,

- autorskie prawo do programu komputerowego.

Równie ważne jest to, skąd pochodzi dochód. Sama własność prawa nie wystarcza, bo preferencja dotyczy tylko określonych strumieni przychodów.

| Źródło dochodu | Praktyczny przykład |

|---|---|

| Opłaty licencyjne | Udzielasz prawa do korzystania z programu albo patentu za wynagrodzeniem |

| Sprzedaż prawa | Przenosisz autorskie prawo do programu lub sprzedajesz patent |

| Wartość w cenie produktu lub usługi | W cenie wdrożenia lub produktu uwzględniasz własne kwalifikowane IP |

| Odszkodowanie | Otrzymujesz rekompensatę za naruszenie praw wynikających z kwalifikowanego IP |

W praktyce największe zainteresowanie budzi oprogramowanie. Tu trzeba być szczególnie ostrożnym: sam fakt pisania kodu nie zawsze oznacza prawo do preferencji. Jeśli praca ma wyłącznie odtwórczy charakter albo polega tylko na bieżącym utrzymaniu, bez elementu twórczego i bez prac B+R, to bezpieczniej założyć, że ulga nie będzie dostępna. To prowadzi prosto do pytania, jak policzyć tę część dochodu, która faktycznie może być opodatkowana stawką 5%.

Jak policzyć dochód kwalifikowany i wskaźnik nexus

Wskaźnik nexus pokazuje, jaka część dochodu z danego prawa może korzystać z preferencji. Jego logika jest czytelna: im większy udział własnych prac B+R oraz zakupów od niepowiązanych podmiotów, a mniejszy udział samego nabycia prawa, tym korzystniej dla podatnika.

Uproszczony wzór wygląda tak: (a + b) × 1,3 / (a + b + c + d). Litery oznaczają koszty faktycznie poniesione na: a - własną działalność badawczo-rozwojową, b - nabycie wyników prac B+R od podmiotu niepowiązanego, c - nabycie wyników prac B+R od podmiotu powiązanego, d - nabycie samego kwalifikowanego prawa własności intelektualnej.

Ja patrzę na ten wzór praktycznie, nie teoretycznie: chodzi o to, żeby pokazać, ile „własnej pracy” siedzi w finalnym dochodzie. Właśnie dlatego rozliczenie bez porządnych danych kosztowych zwykle kończy się problemem już na etapie ewidencji.

| Pozycja | Kwota |

|---|---|

| Przychód z programu | 140 000 zł |

| Koszty przypisane do IP | 60 000 zł |

| Dochód z IP | 80 000 zł |

| Wskaźnik nexus | 0,75 |

| Dochód kwalifikowany | 60 000 zł |

| Podatek 5% | 3 000 zł |

| Podatek liniowy 19% od 80 000 zł | 15 200 zł |

Ten przykład dobrze pokazuje skalę różnicy. Przy wyższym udziale własnych prac i lepiej udokumentowanych kosztach oszczędność potrafi być bardzo duża, ale nie oznacza to, że każda działalność programistyczna albo produktowa automatycznie daje pełne prawo do preferencji. Gdy liczby się zgadzają, kolejnym testem jest dokumentacja, bo to ona decyduje o bezpieczeństwie rozliczenia.

Jak prowadzić ewidencję i jakie formularze złożyć

Tu leży najwięcej praktycznych problemów. Żeby skorzystać z preferencji, trzeba wyodrębnić każde kwalifikowane IP w ewidencji rachunkowej, przypisać do niego przychody i koszty oraz umieć wykazać dochód lub stratę dla danego prawa. Jeżeli wykorzystujesz więcej niż jedno kwalifikowane IP, ewidencja musi pozwolić na rozdzielenie ich wyników albo - gdy nie da się tego zrobić wprost - na pokazanie łącznego dochodu zgodnie z zasadami dla danego produktu lub usługi.

| Podmiot | Zeznanie | Załącznik |

|---|---|---|

| Jednoosobowa działalność, spółka cywilna, jawna lub partnerska | PIT-36, PIT-36L, PIT-36S lub PIT-36LS | PIT/IP |

| Spółka rozliczająca CIT | CIT-8 | CIT/IP |

| Podatkowa grupa kapitałowa | CIT-8AB | CIT/IP |

Warto pamiętać o dwóch detalach. Po pierwsze, zaliczki w trakcie roku płaci się na zasadach zwykłych, czyli według skali albo liniowo, a preferencję rozlicza się dopiero w zeznaniu rocznym. Po drugie, jeden załącznik PIT/IP składasz niezależnie od liczby posiadanych kwalifikowanych IP, ale małżonkowie rozliczający preferencję składają odrębne załączniki. Termin złożenia zeznania to standardowo okres od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

Jeżeli ewidencja nie pozwala odtworzyć dochodu z kwalifikowanego prawa, to praktyczny efekt jest prosty: dochód trzeba rozliczyć na zasadach ogólnych. Z tego powodu nie odkładałbym porządkowania danych do końca roku, bo odtworzenie kosztów po czasie bywa trudniejsze niż samo prowadzenie ewidencji na bieżąco.

Najczęstsze błędy, przez które ulga przepada

Najwięcej strat nie wynika z samej idei preferencji, tylko z błędów operacyjnych. Widziałem je wystarczająco często, żeby powiedzieć wprost: jeśli ktoś nie pilnuje dokumentów, to sama dobra intencja nie wystarczy.

- Mylenie działalności B+R z samym świadczeniem usług. Twórcza praca rozwojowa to nie to samo co bieżąca realizacja zlecenia.

- Brak odrębnej ewidencji. Bez przypisania przychodów i kosztów do konkretnego prawa nie da się obronić preferencji.

- Ujmowanie całego przychodu zamiast kwalifikowanego dochodu. Stawka 5% dotyczy dochodu, nie obrotu.

- Zakładanie, że każde oprogramowanie kwalifikuje się automatycznie. Liczy się twórczy i systematyczny charakter prac oraz związek z B+R.

- Błędne przypisanie kosztów do wskaźnika nexus. To częsty problem, gdy firma miesza wydatki rozwojowe z ogólnymi kosztami działalności.

- Próba stosowania preferencji w trakcie roku. W zaliczkach obowiązują zwykłe stawki, a preferencja pojawia się dopiero w rozliczeniu rocznym.

Jeżeli fiskus nie zaakceptuje sposobu wyodrębnienia dochodu, rozliczenie przechodzi na zasady ogólne, a różnica podatku może być naprawdę odczuwalna. Dlatego najpierw trzeba uporządkować dane, a dopiero potem liczyć oszczędność. To dobry moment, żeby zamknąć temat praktyczną listą kontrolną przed samym złożeniem zeznania.

Co sprawdzić przed złożeniem zeznania, żeby nie stracić preferencji

Zanim zamkniesz rok podatkowy, sprawdziłbym sześć rzeczy. To krótka lista, ale w praktyce właśnie ona oddziela bezpieczne rozliczenie od takiego, które może się rozsypać przy kontroli.

- Czy kwalifikowane prawo powstało, zostało rozwinięte albo ulepszone w ramach działalności B+R.

- Czy masz dowody twórczego charakteru prac, na przykład repozytoria, specyfikacje, harmonogramy, protokoły odbioru albo opis wdrożenia.

- Czy każdy przychód i każdy koszt da się przypisać do konkretnego prawa albo do konkretnego produktu czy usługi.

- Czy wskaźnik nexus został policzony wyłącznie na podstawie rzeczywiście poniesionych kosztów.

- Czy do zeznania dołączysz właściwy formularz, czyli PIT/IP albo CIT/IP.

- Czy pamiętasz o stracie z kwalifikowanego IP i o możliwości rozliczenia jej w kolejnych 5 latach z tego samego prawa, produktu, usługi lub grupy produktów i usług.

Ja przed finalnym rozliczeniem sprawdzam jeszcze jedno: czy opis w ewidencji odpowiada temu, jak naprawdę działał projekt, a nie temu, jak wygodnie byłoby go opisać po fakcie. Jeśli model biznesowy jest nietypowy, interpretacja indywidualna bywa rozsądnym zabezpieczeniem, ale nie zastąpi rzetelnych danych i porządnej ewidencji. To właśnie dokumenty, a nie deklaracje, przesądzają o tym, czy preferencyjna stawka obroni się w razie sporu.