Na ryczałcie najłatwiej pomylić przychód z dochodem, a to właśnie przychód decyduje o wysokości składki zdrowotnej. Poniżej rozpisuję progi obowiązujące w 2026 roku, sposób liczenia w trakcie roku, zasady rocznego rozliczenia i to, kiedy można odliczyć część wpłaconej składki od przychodu.

Najważniejsze liczby i zasady dla ryczałtu w 2026 roku

- Do 60 000 zł przychodu narastająco składka wynosi 498,35 zł miesięcznie.

- Po przekroczeniu 60 000 zł i do 300 000 zł miesięcznie płaci się 830,58 zł.

- Powyżej 300 000 zł miesięczna składka rośnie do 1 495,04 zł.

- W ryczałcie liczy się przychód, nie dochód, więc koszty działalności nie obniżają samej składki.

- 50% zapłaconych składek zdrowotnych można odliczyć od przychodu w PIT-28.

- Roczne rozliczenie składa się razem z dokumentami za kwiecień, zwykle do 20 maja następnego roku.

Jak działa składka zdrowotna przy ryczałcie

Ja patrzę na to tak: ryczałt upraszcza podatek dochodowy, ale w składce zdrowotnej zostawia trzy progi i obowiązek pilnowania przychodu narastająco. Sama składka nie zależy od faktycznego zysku, tylko od tego, ile przychodu osiągasz od początku roku i w jakim progu się mieścisz.

W praktyce oznacza to, że dwie firmy z takim samym przychodem zapłacą identyczną składkę, nawet jeśli jedna ma wysokie koszty, a druga niemal żadnych. To ważne rozróżnienie, bo wiele osób intuicyjnie liczy zdrowotną jak podatek dochodowy, a na ryczałcie to po prostu nie działa. Co więcej, ulga na start nie zwalnia z samej składki zdrowotnej, więc początkujący przedsiębiorca też musi ją uwzględnić.

Najważniejszy wniosek jest prosty: na ryczałcie nie szukasz „najlepszego dochodu”, tylko pilnujesz progu przychodów. To prowadzi wprost do stawek obowiązujących w 2026 roku.

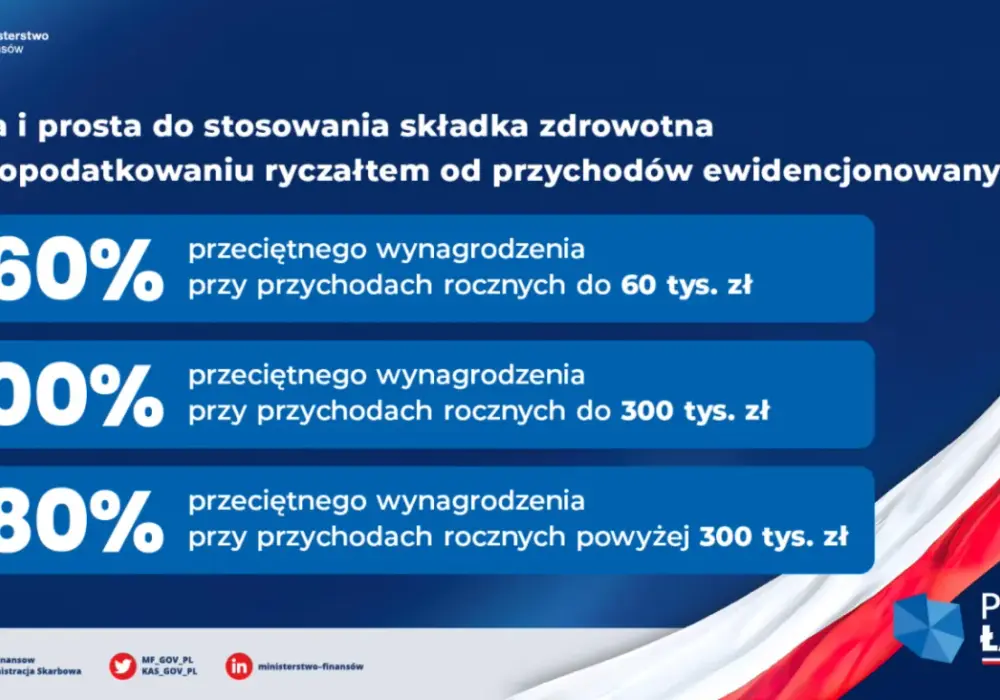

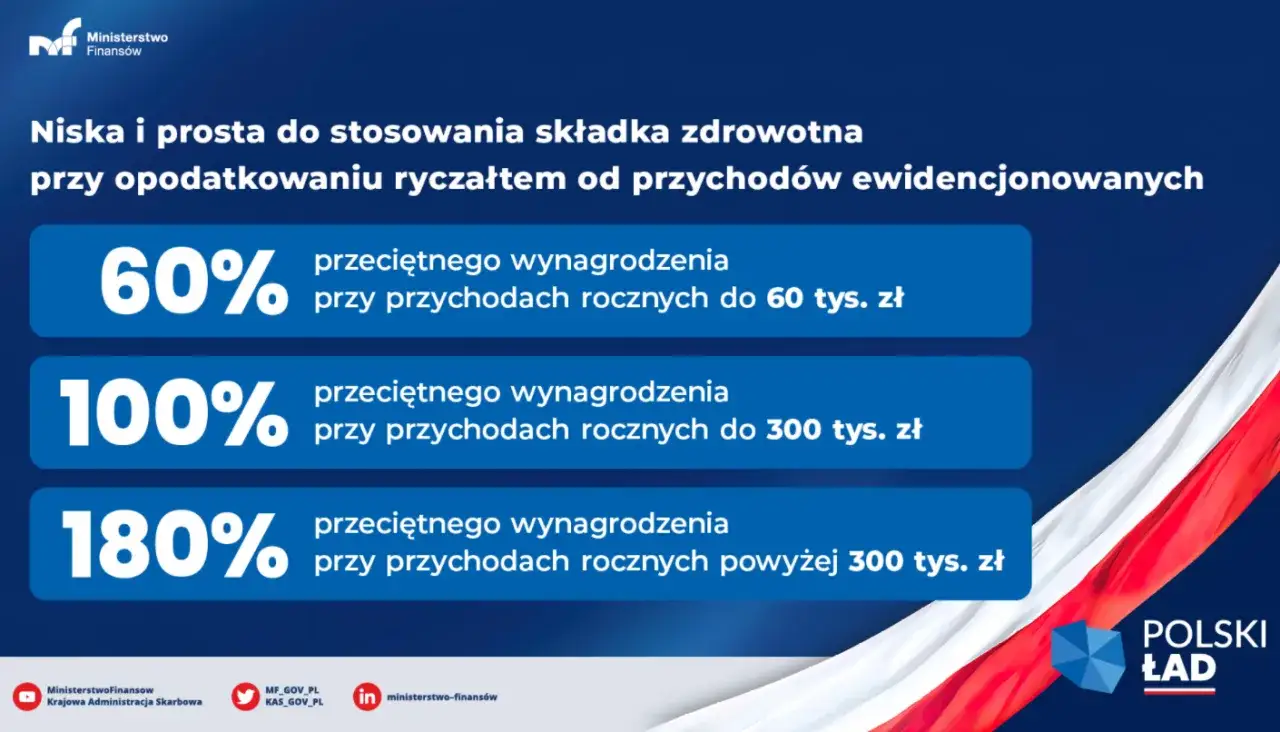

Progi i stawki obowiązujące w 2026 roku

ZUS podaje w 2026 roku trzy poziomy podstawy wymiaru. Podstawą zawsze jest określony procent przeciętnego wynagrodzenia, a sama składka to 9% tej podstawy. Jeśli patrzysz na to tylko przez pryzmat kwoty miesięcznej, najłatwiej zapamiętać właśnie te trzy wartości.

| Przychód narastająco od początku roku | Podstawa wymiaru | Miesięczna składka | Rocznie przy 12 miesiącach |

|---|---|---|---|

| do 60 000 zł | 5 537,18 zł | 498,35 zł | 5 980,20 zł |

| powyżej 60 000 zł do 300 000 zł | 9 228,64 zł | 830,58 zł | 9 966,96 zł |

| powyżej 300 000 zł | 16 611,55 zł | 1 495,04 zł | 17 940,48 zł |

Te roczne kwoty zakładają pełne 12 miesięcy podlegania ubezpieczeniu zdrowotnemu i brak miesięcy wyłączonych z rozliczenia. Jeśli działalność była prowadzona krócej albo występowały miesiące zwolnienia, końcowa suma będzie odpowiednio niższa. Sama tabela pokazuje jednak najważniejszą rzecz: po przekroczeniu progu składka rośnie skokowo, a nie liniowo.

To właśnie dlatego przy obliczeniach nie wystarczy spojrzeć na jeden miesiąc. Trzeba policzyć narastający przychód od początku roku i dopiero wtedy przypisać właściwy próg.

Jak policzyć ją samodzielnie bez pomyłek

Najprościej rozbijam to na cztery kroki. W praktyce liczy się tylko porządek w danych i konsekwencja w sprawdzaniu przychodu narastająco, bo tu najczęściej pojawiają się błędy.

- Ustal przychód od początku roku do końca miesiąca - nie tylko z jednego miesiąca, ale łącznie narastająco.

- Sprawdź próg - do 60 000 zł, między 60 000 zł a 300 000 zł albo powyżej 300 000 zł.

- Przypisz właściwą podstawę - 5 537,18 zł, 9 228,64 zł albo 16 611,55 zł.

- Pomnóż podstawę przez 9% - to daje miesięczną składkę zdrowotną.

W praktyce wychodzę z założenia, że liczenie „na oko” prawie zawsze kończy się korektą. W kalkulatorze ZUS wpisuje się właśnie sumę przychodów osiągniętych od początku roku kalendarzowego do końca miesiąca, za który rozliczasz składkę, więc to jest właściwy punkt odniesienia.

| Przychód narastająco | Właściwy próg | Składka miesięczna | Dlaczego tak |

|---|---|---|---|

| 58 000 zł | pierwszy | 498,35 zł | przychód nie przekroczył 60 000 zł |

| 120 000 zł | drugi | 830,58 zł | przychód przekroczył 60 000 zł, ale nie 300 000 zł |

| 305 000 zł | trzeci | 1 495,04 zł | przychód przekroczył 300 000 zł |

Jest jeszcze jeden praktyczny wariant. Jeśli spełniasz warunki ZUS, możesz opierać miesięczną składkę na przychodach z poprzedniego roku kalendarzowego. To wygodne rozwiązanie dla firm, które mają podobny poziom obrotów rok do roku i nie chcą co miesiąc przeliczać progu od zera.

Gdy rok się zamyka, dochodzi jednak rozliczenie roczne i wtedy trzeba sprawdzić, czy wpłaty miesięczne zgadzają się z faktycznym obowiązkiem. Właśnie tam najczęściej wychodzą nadpłaty albo dopłaty.

Roczne rozliczenie i odliczenie od przychodu

Roczne rozliczenie porządkuje cały rok i pokazuje, czy składka była opłacana w prawidłowej wysokości. Dla rozliczenia za 2025 r. termin przypadał na 20 maja 2026 r., a zasada na kolejne lata jest ta sama: rozliczenie składa się razem z dokumentami za kwiecień i w tym samym terminie opłaca ewentualną dopłatę.

Przy rocznej podstawie trzeba pamiętać o jednej ważnej rzeczy: do przychodu liczonego do rozliczenia wchodzą przychody z działalności gospodarczej, ale odejmuje się od nich opłacone składki społeczne, czyli emerytalne, rentowe, chorobowe i wypadkowe. Nie uwzględnia się też przychodów z okresu zawieszenia działalności ani miesięcy, w których przysługiwało zwolnienie z opłacania składki zdrowotnej.

| Co sprawdzasz | Jak traktować |

|---|---|

| przychód z działalności | uwzględniasz w rocznej podstawie |

| składki emerytalne, rentowe, chorobowe i wypadkowe | odejmujesz od przychodu |

| miesiące zawieszenia działalności | pomijasz |

| miesiące zwolnienia z opłacania zdrowotnej | nie liczysz ich do rocznej podstawy |

podatki.gov.pl przypomina też o drugiej stronie tej samej sprawy: na ryczałcie możesz odliczyć 50% zapłaconych składek zdrowotnych od przychodu. To nie jest odliczenie od podatku, tylko od przychodu, a przy kilku stawkach ryczałtu trzeba je rozdzielić proporcjonalnie do struktury przychodów. Dla pełnego roku daje to na przykład 2 990,10 zł przy pierwszym progu, 4 983,48 zł przy drugim i 8 970,24 zł przy trzecim.

Warto też trzymać dowody zapłaty: przelewy, wyciągi bankowe albo zaświadczenie z ZUS. Bez tego łatwo zgubić rozliczenie po kilku miesiącach, zwłaszcza gdy składki opłaca się automatycznie i nikt już do nich nie wraca.

Najwięcej błędów pojawia się właśnie na styku progów, miesięcy zwolnienia i rocznego odliczenia, więc to dobry moment, żeby uporządkować typowe potknięcia.

Najczęstsze błędy, które kosztują najwięcej

- Liczenie od dochodu zamiast od przychodu - na ryczałcie to najczęstsza pomyłka, bo koszty nie obniżają progu składki.

- Patrzenie tylko na jeden miesiąc - próg sprawdza się na podstawie przychodu narastająco od początku roku, a nie wyłącznie bieżącego obrotu.

- Pomijanie składek społecznych w rocznym rozliczeniu - bez tego roczna podstawa może wyjść zawyżona.

- Zapominanie o miesiącach zwolnienia - jeśli składka była zawieszona ustawowo, nie wszystko wchodzi do rocznej podstawy.

- Mylenie odliczenia z obniżeniem podatku - na ryczałcie odliczasz 50% składki od przychodu, a nie od podatku.

- Brak dowodów zapłaty - bez potwierdzeń trudno obronić odliczenie przy korekcie albo kontroli.

Jeżeli pilnujesz tych punktów, większość problemów znika jeszcze przed złożeniem deklaracji. Zostaje już tylko krótka checklista na zamknięcie roku.

Co sprawdzić, zanim zamkniesz rok na ryczałcie

- czy suma przychodów narastająco nie przekroczyła progu, który zakładasz w miesięcznym rozliczeniu;

- czy wszystkie zapłacone składki społeczne zostały ujęte w rocznej podstawie tam, gdzie to możliwe;

- czy masz potwierdzenia przelewów składek zdrowotnych z całego roku;

- czy 50% odliczenia w PIT-28 policzono od faktycznie zapłaconych składek;

- czy roczne rozliczenie trafiło do ZUS w terminie i czy nie wymaga dopłaty.

Jeśli prowadzisz księgowość samodzielnie, ta rutyna naprawdę robi różnicę: raz w miesiącu sprawdzasz przychód narastająco, a po roku zamykasz temat dokumentami i porównaniem wpłat z roczną podstawą. W praktyce właśnie to decyduje o tym, czy składka zdrowotna na ryczałcie jest przewidywalna, czy potrafi zaskoczyć dopłatą.