Ulga termomodernizacyjna pozwala obniżyć podatek, ale dopiero przy konkretnym rozliczeniu widać, ile naprawdę można zyskać i kiedy urząd skarbowy może zakwestionować odliczenie. Poniżej pokazuję, jak policzyć limit 53 000 zł, jakie wydatki wchodzą do ulgi, jak przełożyć to na formularz PIT i co zrobić, gdy całej kwoty nie da się odliczyć w jednym roku. Dorzucam też praktyczny przykład na liczbach, bo bez niego ta ulga szybko robi się zbyt abstrakcyjna.

Najważniejsze zasady, które trzeba mieć pod ręką

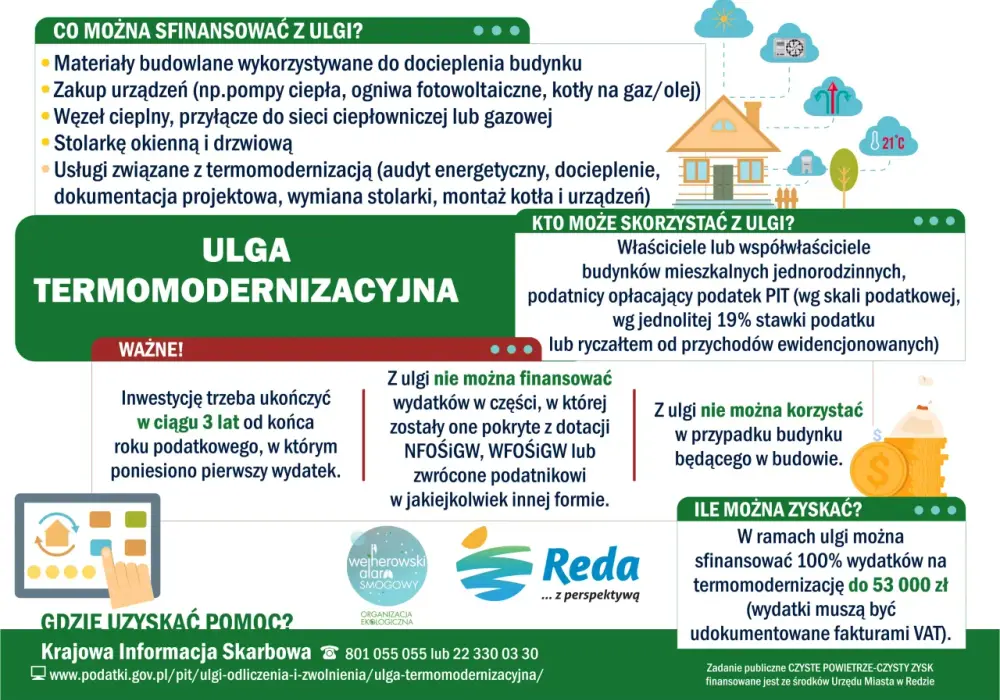

- Z ulgi korzysta właściciel lub współwłaściciel domu jednorodzinnego, także w zabudowie szeregowej i bliźniaczej.

- Limit wynosi 53 000 zł na osobę, a nie na budynek. Małżonkowie mają odrębne limity.

- Odliczenie rozlicza się w PIT-36, PIT-37, PIT-36L albo PIT-28, zawsze z załącznikiem PIT/O.

- Liczą się tylko wydatki udokumentowane fakturą od czynnego podatnika VAT, a nie każdy remont czy zakup.

- Niewykorzystaną kwotę można przenosić na kolejne lata, ale nie dłużej niż przez 6 lat.

- Przedsięwzięcie trzeba zakończyć w ciągu 3 lat od końca roku pierwszego wydatku, inaczej ulgę trzeba zwrócić.

Na czym polega odliczenie i kto realnie z niego skorzysta

Jak podaje Ministerstwo Finansów, z ulgi korzysta właściciel lub współwłaściciel domu jednorodzinnego, a zasada obejmuje także zabudowę szeregową i bliźniaczą. W praktyce oznacza to, że liczy się nie tylko to, czy poniosłeś wydatek, ale też czy masz prawo do budynku w momencie odliczenia i czy prace faktycznie służą termomodernizacji.

Najprościej ujmując, chodzi o inwestycje, które zmniejszają zużycie energii, ograniczają straty ciepła albo zastępują stare źródło ogrzewania rozwiązaniem bardziej efektywnym. Nie każdy remont mieści się w tej definicji. Wymiana zużytych elementów bez wpływu na bilans energetyczny domu zwykle nie wystarczy, nawet jeśli koszt jest wysoki.

Ważny detal, który często umyka: limit 53 000 zł przypisany jest do osoby, a nie do nieruchomości. Jeżeli małżonkowie mają wspólność majątkową, każdy z nich ma własny limit, więc przy większej inwestycji ulga może rozliczać się dużo szybciej. To prowadzi już wprost do pytania, jak taką kwotę policzyć bez pomyłki.

Żeby to zrobić dobrze, trzeba najpierw rozdzielić warunki formalne od samego wyliczenia, bo w tej uldze jedno bez drugiego nie działa.

Jak policzyć ulgę krok po kroku

W praktyce zaczynam od prostego porządku w dokumentach. Jeśli faktura nie jest poprawna, dalsze liczenie nie ma sensu. Jeśli wydatek został częściowo sfinansowany dotacją albo już kiedyś odliczony, do ulgi trafia tylko ta część, którą naprawdę poniosłeś z własnych środków.

- Sprawdź, czy wydatek jest na liście wydatków kwalifikowanych i czy masz fakturę od czynnego podatnika VAT.

- Odejmij wszystkie zwroty, dotacje i dofinansowania, które zmniejszają Twój realny koszt.

- Ustal, ile z limitu 53 000 zł zostało Ci jeszcze do wykorzystania.

- Odlicz wydatki od dochodu albo przychodu, ale dopiero po uwzględnieniu składek społecznych, jeśli rozliczasz się na skali lub liniowo.

- Jeśli dochód jest zbyt niski, przenieś niewykorzystaną część na kolejne lata. Masz na to maksymalnie 6 lat, liczonych od końca roku pierwszego wydatku.

- Pilnuj terminu zakończenia inwestycji. Jeśli przedsięwzięcie nie zamknie się w 3 lata, wcześniej odliczoną kwotę trzeba doliczyć do dochodu.

Ważna zasada techniczna: w przypadku wydatków z VAT-em odliczasz kwotę brutto, o ile sam VAT nie został już odliczony na gruncie przepisów o VAT. Dla podatnika to znacząca różnica, bo w praktyce liczy się rzeczywisty ciężar ekonomiczny wydatku, a nie sam cennik z katalogu.

| Etap | Co sprawdzasz | Dlaczego to ma znaczenie |

|---|---|---|

| Faktura | Czy wystawił ją czynny podatnik VAT | Tylko taki dokument daje prawo do odliczenia |

| Wydatek | Czy mieści się w katalogu wydatków termomodernizacyjnych | Sam związek z domem nie wystarcza |

| Zwroty i dotacje | Czy koszt nie został już sfinansowany z zewnątrz | Nie odlicza się wydatku, którego faktycznie nie poniosłeś |

| Limit | Ile z 53 000 zł zostało niewykorzystane | To górna granica ulgi dla jednej osoby |

| Czas | Czy przedsięwzięcie zakończyło się w ciągu 3 lat | Przekroczenie terminu oznacza konieczność zwrotu ulgi |

Kiedy reguły są już jasne, najłatwiej zobaczyć je na prawdziwym przykładzie rozliczenia, bo wtedy od razu widać, gdzie pojawia się oszczędność, a gdzie zaczynają się limity.

Przykład rozliczenia na liczbach

Załóżmy, że właściciel domu jednorodzinnego rozlicza się według skali podatkowej. Po odjęciu składek społecznych ma 78 000 zł dochodu, a w tym samym roku poniósł 28 000 zł kwalifikowanych wydatków termomodernizacyjnych. Wszystkie faktury są poprawne, wydatek nie był dotowany i mieści się w limicie.

| Pozycja | Kwota | Co się dzieje |

|---|---|---|

| Dochód po składkach społecznych | 78 000 zł | To punkt wyjścia do odliczenia |

| Wydatki kwalifikowane | 28 000 zł | Całość mieści się w limicie ulgi |

| Kwota odliczona | 28 000 zł | Nie ma potrzeby przenoszenia na kolejne lata |

| Dochód po uldze | 50 000 zł | O tyle spada podstawa opodatkowania |

| Orientacyjny efekt podatkowy przy skali 12% | 3 360 zł | Bo ulga obniża dochód o 28 000 zł |

W takim wariancie oszczędność podatkowa wynosi około 3 360 zł. To nie jest zwrot kosztów wprost, tylko realne zmniejszenie dochodu do opodatkowania. Przy 19% podatku liniowym efekt byłby wyższy, a przy ryczałcie zależałby od stawki właściwej dla danego przychodu.

Gdy dochód jest zbyt niski

Drugi wariant spotykam równie często. Jeśli po składkach społecznych podatnik ma tylko 24 000 zł dochodu, a kwalifikowane wydatki wynoszą 40 000 zł, to w danym roku odliczy jedynie 24 000 zł. Pozostałe 16 000 zł przechodzi na kolejne lata, ale nie dłużej niż przez 6 lat liczone od końca roku, w którym poniesiono pierwszy wydatek.

To ważne, bo ulga termomodernizacyjna nie przepada tylko dlatego, że w jednym roku dochód był za niski. Przepada dopiero wtedy, gdy minie 6-letni okres albo gdy nie uda się zakończyć całego przedsięwzięcia w ustawowym terminie.

Przeczytaj również: Koszt notariusza przy zakupie działki - Ile zapłacisz w 2026 roku?

Przy małżonkach działa jeszcze jeden ważny mechanizm

Jeśli małżonkowie mają wspólność majątkową, każdy z nich ma osobny limit 53 000 zł. W praktyce mogą więc podzielić wydatek w ustalonej proporcji, nawet gdy faktura została wystawiona tylko na jedno z nich, o ile nieruchomość jest wspólna i koszt rzeczywiście został poniesiony wspólnie. Przy większych inwestycjach to często najprostszy sposób, żeby wykorzystać ulgę bez zostawiania kwoty na później.

Zanim jednak wpiszesz liczbę do formularza, trzeba wiedzieć, które wydatki w ogóle tworzą podstawę odliczenia, bo tu najłatwiej o kosztowny błąd.

Jakie wydatki można odliczyć, a jakie zwykle odpadają

W tej uldze nie liczy się sam zakup „czegoś związanego z ogrzewaniem”. Liczy się katalog wydatków. Jeżeli pozycja nie mieści się w katalogu albo została już sfinansowana z zewnątrz, odliczenia po prostu nie ma. To brzmi surowo, ale dzięki temu rozliczenie jest przewidywalne.

| Przykład wydatku | Tak czy nie | Krótki komentarz |

|---|---|---|

| Docieplenie ścian, dachu lub fundamentów | Tak | To klasyczny wydatek termomodernizacyjny |

| Wymiana okien, drzwi lub bramy garażowej | Tak | Liczy się także montaż i systemy montażowe |

| Pompa ciepła, fotowoltaika, magazyn energii | Tak | Muszą służyć budynkowi mieszkalnemu |

| Wentylacja mechaniczna z odzyskiem ciepła | Tak | Często daje realny efekt energetyczny |

| Audyt energetyczny, projekt, analiza termograficzna | Tak | Można je ująć, jeśli są związane z przedsięwzięciem |

| Klimatyzator z funkcją grzania | Nie | Organy podatkowe nie traktują go jako wydatek termomodernizacyjny |

| Wydatek sfinansowany w całości z dotacji NFOŚiGW lub WFOŚiGW | Nie | Nie odlicza się kosztu, którego faktycznie nie poniosłeś |

| Element spoza katalogu rozporządzenia | Nie | Sam związek z domem nie daje jeszcze prawa do ulgi |

Przy fakturach mieszanych trzeba jeszcze oddzielić część kwalifikowaną od niekwalifikowanej. Jeśli na jednym dokumencie masz np. ocieplenie i pozycje, które do ulgi nie pasują, odliczasz tylko właściwą część. Taki porządek w papierach oszczędza później dużo nerwów, zwłaszcza przy większych inwestycjach.

Gdy dokumenty są już uporządkowane, zostaje samo przeniesienie ulgi do zeznania rocznego.

Jak wpisać ulgę do PIT i nie zgubić odliczenia

Ulga trafia do zeznania rocznego, czyli do PIT-36, PIT-37, PIT-36L albo PIT-28, a do tego zawsze dołącza się PIT/O. W praktyce wpisujesz tam kwotę odliczenia, a potem przenosisz ją do właściwego zeznania. Jeśli rozliczasz się przez Twój e-PIT, warto sprawdzić, czy ulga została dodana poprawnie, bo przy takich odliczeniach nie zakładam automatyki bez weryfikacji.

- Najpierw zbierz wszystkie faktury i upewnij się, że są wystawione prawidłowo.

- Potem zsumuj tylko te wydatki, które rzeczywiście mieszczą się w katalogu ulgi.

- Następnie odejmij dotacje, refundacje i wcześniejsze wykorzystanie limitu.

- Dopiero na końcu wpisz kwotę do PIT/O i przekaż ją do głównego formularza.

- Jeśli kwota nie mieści się w dochodzie, wpisz tylko tyle, ile można odliczyć w danym roku, a resztę przenieś dalej.

Jest jeszcze jeden techniczny szczegół, który ma znaczenie: datą poniesienia wydatku jest dzień wystawienia faktury. To właśnie od tej daty liczysz też okres 3 lat na zakończenie przedsięwzięcia oraz 6 lat na wykorzystanie niewykorzystanej kwoty. W tej uldze porządek w datach bywa równie ważny jak sam koszt.

Na końcu zostają już tylko dwa-trzy szczegóły, które decydują o tym, czy odliczenie zostanie z Tobą bezpiecznie, czy zacznie się korygowanie zeznania.

Co sprawdzić, zanim zamkniesz rozliczenie

Przed wysłaniem zeznania robię zawsze trzy szybkie kontrole. Po pierwsze, czy wydatek został naprawdę poniesiony na budynek, do którego masz prawo. Po drugie, czy przedsięwzięcie zostanie zakończone w terminie 3 lat, bo inaczej wcześniej odliczoną kwotę trzeba oddać. Po trzecie, czy po rozliczeniu nie pojawi się zwrot, dopłata lub refundacja, która wymusi korektę.

Warto też uważać na sytuację z własnością nieruchomości. Jeżeli przy składaniu zeznania nie jesteś już właścicielem albo współwłaścicielem, prawo do bieżącego odliczenia może zniknąć. Inaczej wygląda natomiast kontynuacja ulgi już rozpoczętej, gdy w międzyczasie doszło do sprzedaży lub darowizny, ale warunki zostały spełnione wcześniej. To jeden z tych momentów, w których dokumenty i kolejność zdarzeń mają większe znaczenie niż sam koszt inwestycji.

Najbezpieczniej działa prosta zasada: najpierw poprawne faktury, potem porządne obliczenie, na końcu dopiero formularz PIT. Przy tej uldze nie wygrywa ten, kto wpisze największą kwotę, tylko ten, kto rozliczy ją zgodnie z limitami, terminami i rzeczywistym stanem dokumentów.