Najkrótsza odpowiedź na dylemat drugi próg podatkowy 120 tys brutto czy netto jest taka: chodzi o podstawę opodatkowania, a nie o kwotę netto z konta i nie o samo brutto z umowy. W praktyce największe zamieszanie robi to, że w rozliczeniu PIT liczy się dochód po odliczeniach, a dopiero potem wchodzi stawka 12% albo 32%. Poniżej rozkładam temat na proste zasady, pokazuję różnice między formami zarobkowania i wyjaśniam, kiedy realnie zaczyna działać wyższy próg.

Najważniejsze fakty o drugim progu podatkowym

- 120 tys. zł to limit podstawy opodatkowania, a nie pensji netto ani kwoty brutto z umowy.

- Po przekroczeniu limitu 32% płacisz tylko od nadwyżki ponad 120 tys. zł.

- Do progu wliczają się dochody opodatkowane skalą, a nie każdy rodzaj przychodu.

- Na etacie samo brutto nie wystarcza do oceny progu, bo od kwoty odejmuje się m.in. składki społeczne i koszty uzyskania przychodu.

- Przy kilku źródłach dochodu liczy się suma dochodów objętych skalą podatkową.

- Nie każda ulga działa tak samo: część obniża dochód, a część tylko sam podatek.

Czy 120 tys. zł to brutto czy netto

To pytanie wraca regularnie, bo w codziennym języku mieszamy trzy różne pojęcia: przychód, dochód i podstawę opodatkowania. Dla drugiego progu znaczenie ma podstawa opodatkowania, czyli kwota, od której faktycznie liczysz PIT. Netto jest tu najmniej użyteczne, bo to już wynik po podatku i składkach, a więc etap końcowy, nie wyjściowy.

W praktyce oznacza to, że nawet jeśli Twoje wynagrodzenie brutto wygląda na wysokie, nie znaczy to jeszcze, że od razu wchodzisz w drugi próg. Na etacie od brutto odejmuje się m.in. składki społeczne i standardowe koszty uzyskania przychodu, a dopiero z tak ustalonej podstawy sprawdza się limit 120 000 zł.

| Pojęcie | Co oznacza w praktyce |

|---|---|

| Przychód | Cała kwota należna przed odliczeniami |

| Dochód | Przychód pomniejszony o koszty uzyskania przychodu |

| Podstawa opodatkowania | Dochód po odliczeniach, od którego liczysz PIT |

| Netto | Kwota po podatkach i składkach, która trafia na konto |

Jeśli ktoś pyta mnie, co sprawdzić jako pierwsze, odpowiadam bez wahania: nie kwotę z przelewu, tylko to, co zostało zapisane jako podstawa do PIT. To prowadzi do drugiego ważnego pytania, czyli kogo ten próg w ogóle obejmuje.

Kogo obejmuje drugi próg i kiedy w ogóle działa

Drugi próg nie dotyczy wszystkich zarobków w taki sam sposób. Liczy się wyłącznie ta część dochodów, która jest rozliczana według skali podatkowej. Właśnie dlatego ktoś na etacie i ktoś na B2B mogą mieć zupełnie inny punkt wejścia do wyższej stawki, mimo podobnych przychodów.

| Źródło dochodu | Czy może wejść w drugi próg | Na co uważać |

|---|---|---|

| Umowa o pracę | Tak | Limit liczysz od dochodu po odliczeniach, nie od brutto |

| Umowa zlecenia i część umów o dzieło | Tak | Znaczenie mają koszty i ewentualne składki |

| Działalność gospodarcza na skali | Tak | Liczy się dochód, a nie sam przychód z faktur |

| PIT liniowy | Nie w tej formie | Ten dochód nie wchodzi do progu skali |

| Ryczałt | Nie w tej formie | Podatek liczysz od przychodu według stawki ryczałtu |

Najważniejsza praktyczna zasada jest prosta: jeśli masz kilka źródeł dochodu opodatkowanych skalą, one się sumują. Etat, zlecenie, emerytura czy działalność na skali mogą razem doprowadzić do przekroczenia limitu szybciej, niż podpowiada pojedyncza umowa. Właśnie dlatego samo porównanie jednej pensji brutto z limitem bywa mylące.

Na tym etapie warto przejść od teorii do konkretu, bo dopiero liczby pokazują, jak bardzo brutto i podstawa opodatkowania potrafią się od siebie różnić.

Jak liczy się próg w praktyce na etacie, zleceniu i działalności

W uproszczeniu można przyjąć jeden schemat: przychód minus koszty minus odliczenia = podstawa opodatkowania. To właśnie ta końcowa kwota jest porównywana z limitem 120 tys. zł. Sama wysokość wypłaty brutto nie rozstrzyga jeszcze niczego, bo między brutto a podstawą może „zniknąć” kilka albo kilkanaście procent.

Etat

Na umowie o pracę próg liczy się od dochodu po odjęciu składek społecznych i kosztów pracowniczych. Dlatego 120 tys. zł podstawy opodatkowania zwykle odpowiada wyższemu brutto, często w okolicach 142-143 tys. zł rocznie przy standardowym etacie i bez dodatkowych ulg. To orientacja, nie sztywny przelicznik, bo premie, kilka miejsc pracy albo podwyższone koszty zmieniają wynik.

Zlecenie i dzieło

Przy zleceniu i dziele sytuacja bywa bardziej zmienna, bo znaczenie mają koszty uzyskania przychodu, a przy niektórych umowach także składki. Dwie osoby mogą zarobić tyle samo brutto i skończyć z inną podstawą opodatkowania. To właśnie dlatego porównywanie samej kwoty z umowy z limitem podatkowym prowadzi do błędnych wniosków.

Działalność gospodarcza

Na działalności opodatkowanej skalą najważniejszy jest dochód, czyli przychód po kosztach prowadzenia firmy. Tu przekroczenie progu może nastąpić nawet wtedy, gdy przychody są wysokie, ale koszty też są znaczące. Z kolei przy niskich kosztach próg można przekroczyć szybciej, bo podstawa rośnie niemal wprost za przychodem.

W praktyce zaliczka PIT może zmienić się już w trakcie roku, zanim ktoś zobaczy roczne zeznanie. Szczególnie często dzieje się to przy premiach, nadgodzinach, dodatkowych zleceniach albo sezonowych skokach dochodu. Z tego powodu warto zobaczyć, jak wyglądają proste przykłady liczbowe.

Przykłady, które najlepiej pokazują różnicę między brutto a progiem

Najwięcej wyjaśnia nie definicja, tylko konkret. Jeśli podstawa opodatkowania wynosi mniej niż 120 tys. zł, cały dochód wchodzi do pierwszego progu. Jeśli ją przekroczysz, 32% obejmuje wyłącznie nadwyżkę ponad limit, a nie całość dochodu.

| Podstawa opodatkowania | Jak liczony jest PIT | Co to oznacza w praktyce |

|---|---|---|

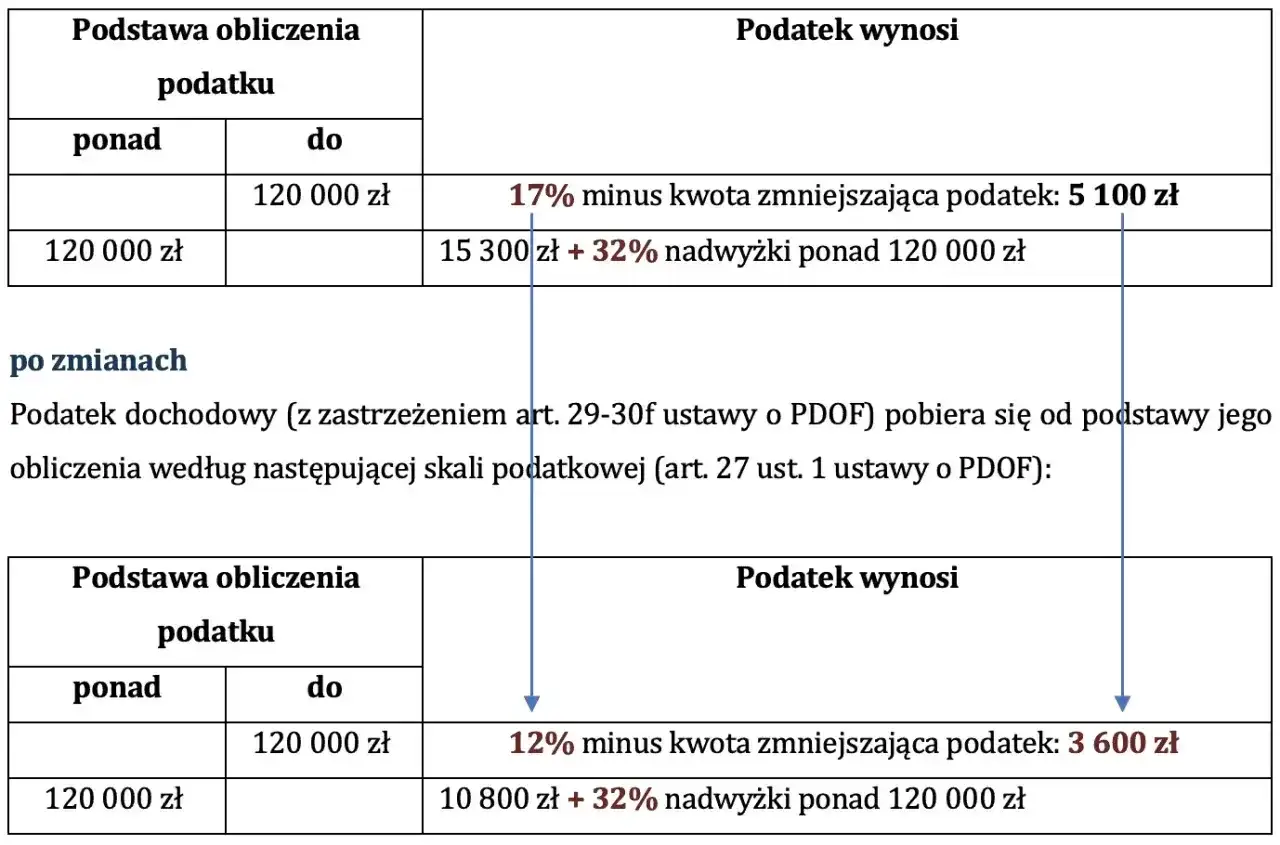

| 118 000 zł | 118 000 zł × 12% - 3 600 zł = 10 560 zł | Nie wchodzisz w drugi próg |

| 125 000 zł | 10 800 zł + 32% z 5 000 zł = 12 400 zł | Wyższa stawka dotyczy tylko nadwyżki |

| 150 000 zł | 10 800 zł + 32% z 30 000 zł = 20 400 zł | Drugi próg działa tylko na część ponad limit |

Ten sposób liczenia dobrze obala popularny mit, że po przekroczeniu progu „cała pensja” nagle jest opodatkowana stawką 32%. Nie jest. Zmienia się tylko opodatkowanie nadwyżki. To ważne, bo pozwala uniknąć niepotrzebnego strachu przed jedną premią albo podwyżką.

Jeśli chcesz jeszcze lepiej ocenić swój przypadek, trzeba spojrzeć na odliczenia, które mogą obniżyć podstawę opodatkowania. I tu wiele osób myli rzeczy, które działają zupełnie inaczej.

Co może obniżyć podstawę opodatkowania

Nie każda ulga pomaga w ten sam sposób. Dla drugiego progu najważniejsze są te rozwiązania, które obniżają dochód albo samą podstawę opodatkowania. Ulgi liczone dopiero od podatku nie przesuwają limitu 120 tys. zł, choć mogą zmniejszyć finalną kwotę do zapłaty.

Od dochodu

Tu mieszczą się m.in. składki społeczne, standardowe koszty uzyskania przychodu, część wpłat na IKZE oraz niektóre odliczenia przewidziane w przepisach. To właśnie takie elementy mogą sprawić, że nominalny dochód wygląda na wysoki, ale podstawa opodatkowania pozostaje niższa niż próg.

Przeczytaj również: Wypowiedzenie umowy o pracę przez pracownika - Jak odejść poprawnie?

Od podatku

Ulgi rozliczane od podatku działają już później. Klasyczny przykład to ulga na dziecko. Może dać odczuwalną korzyść w rozliczeniu rocznym, ale nie zmienia tego, czy wchodzisz w drugi próg. To jeden z częstszych błędów przy własnych wyliczeniach.

W praktyce najrozsądniej patrzeć na cały zestaw danych, a nie na jeden wskaźnik. Jeśli ktoś ma kilka źródeł przychodu i jeszcze korzysta z odliczeń, granica 120 tys. zł może przesunąć się naprawdę wyraźnie. Z tego powodu warto też wiedzieć, jakie pomyłki pojawiają się najczęściej.

Najczęstsze błędy przy liczeniu limitu

W rozmowach o podatkach powtarzają się te same skróty myślowe. I zwykle właśnie one prowadzą do błędnych wniosków o drugim progu. Najczęściej widzę pięć pomyłek.

- Liczenie progu od netto - netto jest efektem końcowym, więc nie nadaje się do oceny limitu.

- Mylenie brutto z podstawą - sama kwota z umowy nie mówi jeszcze, czy próg został przekroczony.

- Ignorowanie kilku źródeł dochodu - etat, zlecenie i działalność na skali mogą się sumować.

- Zakładanie, że 32% obejmuje wszystko - wyższa stawka dotyczy tylko nadwyżki ponad 120 tys. zł.

- Wrzucone do jednego worka ulgi - część obniża dochód, część tylko podatek, a to nie jest to samo.

Jeżeli chcesz uniknąć zaskoczenia przy rozliczeniu rocznym, najlepiej sprawdzić swój przypadek zanim pojawi się premia, trzynastka, duże zlecenie albo kolejna faktura. To prowadzi do ostatniej, bardzo praktycznej części: co sprawdzić zawczasu.

Gdy 120 tys. zł jest już blisko, liczy się precyzja wyliczeń

Jeśli Twoje dochody zbliżają się do limitu, nie próbuj zgadywać na oko. Lepiej policzyć podstawę opodatkowania krok po kroku niż później odkryć, że do progu zabrakło Ci kilku tysięcy albo przeciwnie - przekroczyłeś go przez jednorazową premię.

- Sprawdź dochody opodatkowane skalą, a nie sam przychód.

- Uwzględnij premie, nadgodziny, dodatkowe zlecenia i sezonowe wypłaty.

- Oddziel ulgi, które obniżają dochód, od ulg, które zmniejszają tylko podatek.

- Jeśli masz kilka źródeł dochodu, policz je łącznie tam, gdzie przepisy tego wymagają.

- Przy działalności gospodarczej pamiętaj, że liczy się dochód po kosztach, nie obrót z faktur.

Najbardziej użyteczna zasada brzmi prosto: drugi próg nie zaczyna się od 120 tys. zł brutto z umowy, tylko od 120 tys. zł podstawy opodatkowania. Gdy rozdzielisz te pojęcia, większość nieporozumień znika od razu, a obliczenia stają się znacznie spokojniejsze i bardziej przewidywalne.