Przekroczenie progu podatkowego nie oznacza, że całe wynagrodzenie od razu trafia do stawki 32%. W polskiej skali PIT wyższa stawka obejmuje tylko nadwyżkę ponad 120 000 zł podstawy opodatkowania, a to rozróżnienie często decyduje o tym, czy ktoś realnie zapłaci więcej w zaliczkach, czy tylko rozliczy różnicę w zeznaniu rocznym. Poniżej rozkładam temat na proste elementy: kiedy próg jest faktycznie przekroczony, jak liczy się podatek, co zmienia się na etacie i przy działalności oraz jak uniknąć dopłaty, która wychodzi dopiero przy PIT.

Najważniejsze fakty, które trzeba znać od razu

- 32% nie obejmuje całego dochodu, tylko nadwyżkę ponad 120 000 zł podstawy obliczenia podatku.

- Próg liczy się od podstawy opodatkowania, a nie od samej kwoty brutto z umowy.

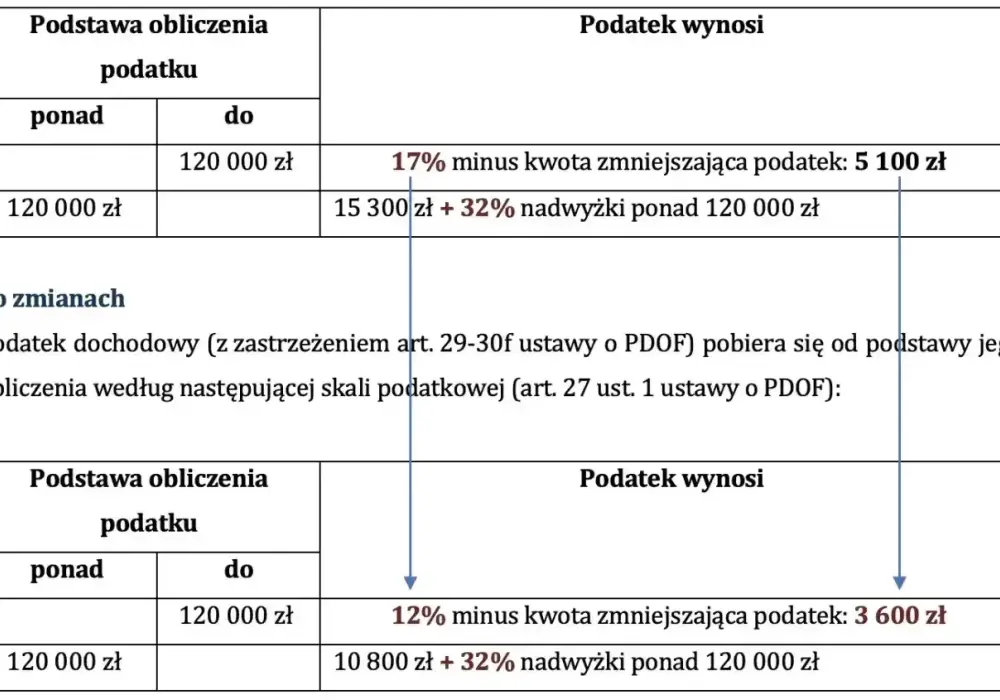

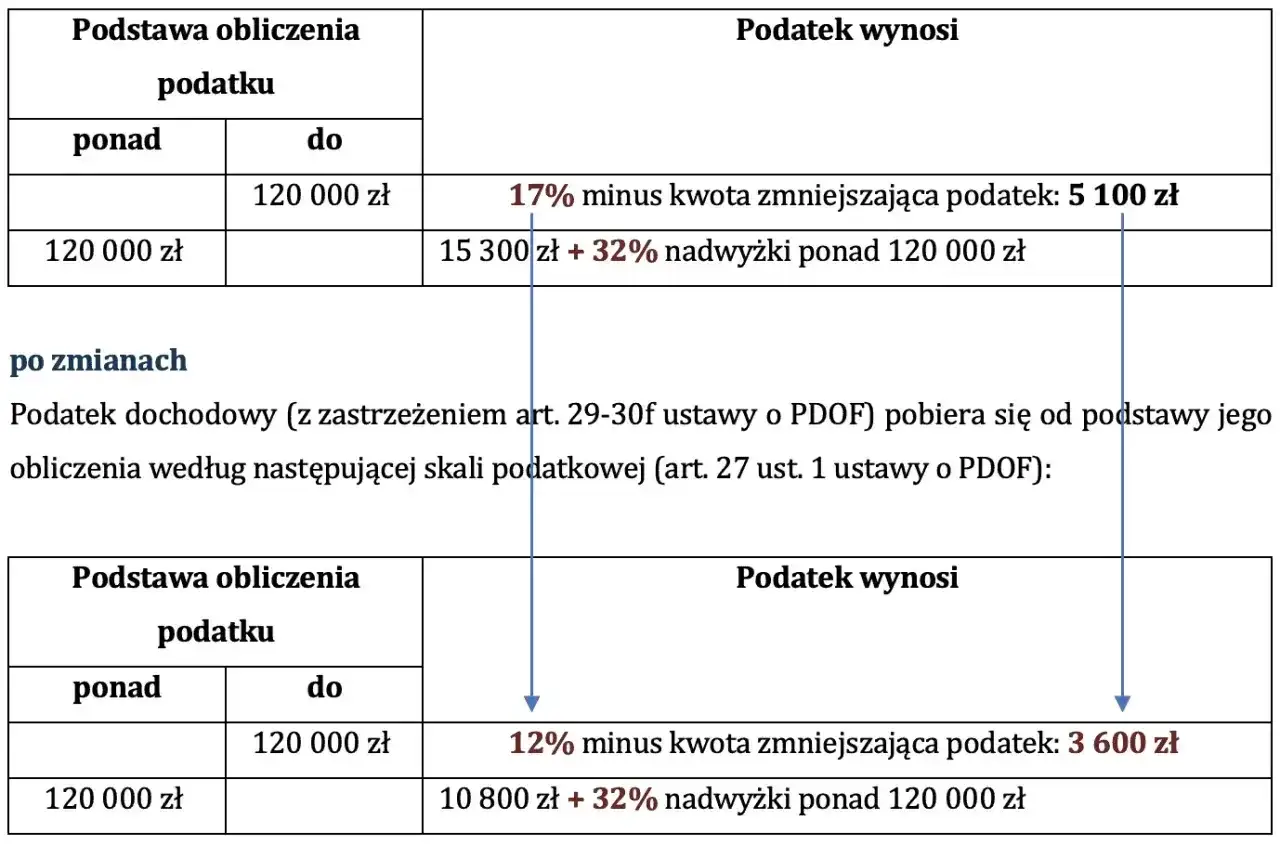

- W 2026 roku skala PIT nadal wygląda tak: do 120 000 zł obowiązuje 12% minus kwota zmniejszająca podatek 3 600 zł.

- Po przekroczeniu limitu podatek od nadwyżki rośnie, ale nie oznacza to skoku podatku od całości zarobków.

- Na etacie, przy zleceniu i w działalności próg może działać trochę inaczej w zaliczkach, choć rozliczenie roczne i tak wszystko domyka.

- Najwięcej błędów bierze się z mylenia dochodu z przychodem i z założenia, że każdy płatnik widzi wszystkie twoje zarobki.

Co naprawdę oznacza wejście w drugi próg PIT

W praktyce chodzi o to, że po przekroczeniu limitu 120 000 zł podstawy obliczenia podatku zmienia się stawka tylko dla części ponad ten pułap. To ważne, bo wiele osób nadal myśli o progu jak o granicy, po której cały roczny dochód nagle „przestaje się opłacać”. Tak to nie działa.

W polskiej skali podatkowej obowiązują obecnie dwa poziomy opodatkowania: 12% dla podstawy do 120 000 zł oraz 32% od nadwyżki ponad ten limit. Do tego dochodzi kwota zmniejszająca podatek, która wynosi 3 600 zł rocznie. Z mojego punktu widzenia to właśnie ten szczegół najczęściej umyka w codziennych rozmowach o podatkach, a potem rodzi niepotrzebny stres.

| Podstawa obliczenia podatku | Stawka | Co to oznacza w praktyce |

|---|---|---|

| Do 120 000 zł | 12% minus 3 600 zł | standardowe opodatkowanie pierwszego progu |

| Powyżej 120 000 zł | 10 800 zł + 32% nadwyżki | wyższa stawka dotyczy tylko części ponad limit |

To rozróżnienie między przychodem, dochodem i podstawą opodatkowania ma realne znaczenie. Przychód to kwota „na fakturze” albo z umowy, dochód to przychód pomniejszony o koszty, a podstawa opodatkowania to jeszcze bardziej uporządkowana kwota, od której liczy się PIT. Jeśli ktoś porównuje próg z kwotą brutto z umowy o pracę, bardzo łatwo dochodzi do fałszywych wniosków.

Skoro już wiadomo, co naprawdę oznacza przekroczenie limitu, trzeba zobaczyć, jak to wygląda w liczbach.

Jak liczy się podatek po przekroczeniu limitu

Najprostszy wzór wygląda tak: 10 800 zł + 32% x nadwyżka ponad 120 000 zł. Dla kwot poniżej limitu stosuje się klasyczny wzór z pierwszego progu, czyli 12% minus kwota zmniejszająca podatek. Brzmi technicznie, ale da się to szybko oswoić na konkretnych przykładach.

W praktyce najważniejsze jest to, że po przekroczeniu limitu nie liczysz 32% od całej kwoty, tylko od nadwyżki. Jeśli roczna podstawa wynosi 130 000 zł, to 32% obejmuje wyłącznie 10 000 zł ponad próg, a nie pełne 130 000 zł. To właśnie ten detal odróżnia zdrowe planowanie podatkowe od paniki.

| Podstawa obliczenia podatku | Podatek roczny | Co to pokazuje |

|---|---|---|

| 110 000 zł | 9 600 zł | pełne rozliczenie w pierwszym progu |

| 120 000 zł | 10 800 zł | granica wejścia do wyższej stawki |

| 130 000 zł | 14 000 zł | 32% liczy się tylko od 10 000 zł nadwyżki |

| 150 000 zł | 20 400 zł | wyższy podatek rośnie stopniowo, nie skokowo od całości |

Jeśli masz koszty uzyskania przychodów, składki społeczne albo ulgi, to one wpływają na podstawę opodatkowania przed porównaniem z limitem. Dlatego dwie osoby z takim samym wynagrodzeniem brutto mogą mieć zupełnie inną podstawę podatku i różny moment wejścia w drugi próg.

Właśnie dlatego warto spojrzeć osobno na etat, zlecenie i działalność, bo mechanika zaliczek nie jest wszędzie taka sama.

Co zmienia się na etacie, na zleceniu i w działalności

Ja zwykle zaczynam tu od jednej prostej zasady: progi są wspólne, ale sposób poboru zaliczek zależy od źródła dochodu. To oznacza, że sam limit jest ten sam, natomiast płatnik, księgowość albo ty sam możecie liczyć zaliczki w trochę innym rytmie.

| Sytuacja | Co dzieje się po przekroczeniu progu | Na co uważać |

|---|---|---|

| Umowa o pracę | Płatnik zaczyna pobierać 32% od nadwyżki w zaliczkach, gdy dochód narastająco przekroczy limit. | Przy kilku źródłach pracy jeden pracodawca może nie widzieć całego twojego rocznego dochodu. |

| Umowa zlecenia lub o dzieło | Zaliczki są pobierane na podstawie danych, które ma zleceniodawca. | Jeśli masz też inne przychody, dopłata może wyjść dopiero w rozliczeniu rocznym. |

| Działalność gospodarcza na skali | Samodzielnie pilnujesz zaliczek i bieżących obliczeń. | To najłatwiejszy wariant do przeoczenia, jeśli przychody rosną w trakcie roku. |

| Wspólne rozliczenie małżonków | Podatek liczy się od połowy łącznych dochodów, a potem mnoży przez 2. | To bywa korzystne, gdy jedna osoba zarabia dużo więcej od drugiej. |

Warto też pamiętać o PIT-2. Kwotę zmniejszającą podatek można obecnie podzielić maksymalnie między trzech płatników, ale łączna miesięczna korzyść nie może przekroczyć 300 zł. Jeśli ktoś pracuje równolegle u kilku płatników i liczy, że każdy „odliczy swoje”, bardzo szybko robi sobie bałagan w zaliczkach.

Przy zmianie pracy w trakcie roku problem jest podobny. Nowy pracodawca zwykle nie zna całej historii twoich wcześniejszych zarobków, więc przy większych dochodach łatwo o sytuację, w której zaliczki są za niskie, a różnica wychodzi dopiero w PIT. Skoro to wiemy, trzeba przejść do tego, jak się przed tym zabezpieczyć.

Jak przygotować się zanim dochód przekroczy limit

Z mojego doświadczenia najlepiej działa prosty nawyk: sprawdzać dochód narastająco, a nie dopiero po wypłacie grudniowej. W praktyce wystarczy kilka porządnych kroków, żeby próg nie zaskoczył cię w najmniej wygodnym momencie.

- Policz dochód, nie przychód. Limit odnosi się do podstawy opodatkowania, więc brutto z umowy to za mało.

- Sprawdź, kto stosuje kwotę zmniejszającą podatek. Jeśli masz kilku płatników, pilnuj, żeby nie używali jej w sposób, który zaniży zaliczki.

- Zsumuj wszystkie źródła dochodu. Etat, zlecenie, działalność i inne przychody mogą wspólnie przepchnąć cię przez limit.

- Oceń wspólne rozliczenie z małżonkiem. Przy dużej różnicy zarobków to często realna ulga, a nie tylko formalność.

- Nie zakładaj, że ulgi „załatwią sprawę” same. Niektóre zwolnienia i preferencje obniżają podstawę, ale nie każdy przypadek działa identycznie.

Najczęstszy błąd? Ludzie patrzą na jeden miesiąc, a nie na cały rok. Tymczasem próg podatkowy jest roczny, więc grudniowy bonus, premia kwartalna albo jednorazowe zlecenie potrafią zmienić wynik bardziej niż kilka wcześniejszych miesięcy zwykłej pensji.

Drugim błędem jest mylenie kwoty wolnej z progiem. Kwota wolna nadal działa w systemie, ale nie oznacza, że wszystko poniżej niej jest „neutralne” w każdej sytuacji. Przy różnych ulgach, kosztach i źródłach dochodu liczy się cały układ, nie jeden wycinek.

Jeśli zarabiasz coraz więcej, warto też przyjąć prostą zasadę bezpieczeństwa: im bliżej limitu jesteś, tym ostrożniej planuj wydatki oparte na wysokiej premii lub dodatkowym zleceniu. To nie jest straszenie podatkiem, tylko zwykła dyscyplina finansowa.

Przy takiej konstrukcji najłatwiej wpaść nie w sam podatek, lecz w błędne założenia. I właśnie te błędy najpierw trzeba rozbroić.

Najczęstsze pomyłki, które kosztują dopłatę przy rocznym PIT

W praktyce widzę cztery powtarzalne pomyłki. Każda z nich wygląda niewinnie, ale razem potrafią sprawić, że roczne rozliczenie staje się niemiłą niespodzianką.

- Mylenie stawki 32% z podatkiem od całości dochodu. To najpopularniejszy mit i jeden z najbardziej kosztownych psychologicznie.

- Liczenie progu od brutto zamiast od podstawy opodatkowania. Samo wynagrodzenie brutto nie mówi jeszcze, gdzie naprawdę jesteś podatkowo.

- Pomijanie kilku źródeł przychodu. Jeden płatnik nie zawsze zna pełny obraz, więc zaliczki mogą być zbyt niskie.

- Zakładanie, że PIT-2 rozwiązuje wszystko. To narzędzie do zaliczek, a nie magiczny mechanizm omijania progu.

- Odkładanie weryfikacji do wiosny. Wtedy jest już za późno na spokojne planowanie, zostaje tylko rozliczenie różnicy.

Warto też uważać na jeden praktyczny szczegół: jeśli zmieniasz pracodawcę albo dokładujesz kolejne źródło dochodu, bieżące zaliczki mogą wyglądać poprawnie tylko „lokalnie”, ale nie w skali całego roku. To właśnie dlatego roczna deklaracja bywa pierwszym momentem, w którym widać pełny obraz.

Skoro o tym mowa, domknięcie całego tematu sprowadza się do jednego: pilnowania rozliczenia rocznego i przewidywania skutków z wyprzedzeniem.

Jak nie dać się zaskoczyć dopłatą przy rocznym PIT

Roczne rozliczenie jest miejscem, w którym wszystko się bilansuje. Jeśli w trakcie roku zaliczki były za niskie, wyjdzie dopłata; jeśli były za wysokie, pojawi się zwrot. To normalne, ale dobrze jest dojść do tego na własnych warunkach, a nie dopiero po otwarciu elektronicznego PIT-u.

W 2026 roku zeznanie podatkowe składa się standardowo do 30 kwietnia. Przy PIT-37 i PIT-38 część rozliczeń może zostać zaakceptowana automatycznie w usłudze Twój e-PIT, ale PIT-36 i PIT-36L wymagają większej uwagi i samodzielnego dopilnowania. Jeśli masz działalność albo kilka źródeł przychodów, to właśnie tu najłatwiej o przeoczenie.

Jeżeli chcesz podejść do tematu praktycznie, trzymaj się jednej zasady: co kilka miesięcy sprawdzaj prognozę podatku, a nie tylko wysokość wypłaty netto. Przy wyższym dochodzie to prostsze niż późniejsze tłumaczenie sobie, skąd wzięła się dopłata.

Próg nie jest problemem sam w sobie. Problem zaczyna się wtedy, gdy ktoś widzi go jako nagłą karę, zamiast jako mechanizm, który trzeba po prostu prawidłowo uwzględnić w bieżących zaliczkach i w rocznym PIT. Jeśli ten porządek masz pod kontrolą, temat przestaje być stresujący, a staje się zwykłym elementem planowania finansów.