Fundacja rodzinna może być bardzo skutecznym narzędziem sukcesji, ale dopiero wtedy, gdy dobrze policzy się jej podatkowe konsekwencje. W praktyce najważniejsze są trzy rzeczy: zwolnienie z CIT na poziomie fundacji, podatek przy wypłacie świadczeń oraz ryzyko 25% CIT, jeśli działalność wyjdzie poza ustawowy katalog. Ten tekst porządkuje te zasady, pokazuje typowe pułapki i wyjaśnia, kiedy taka konstrukcja naprawdę ma sens.

Najważniejsze zasady opodatkowania fundacji rodzinnej w praktyce

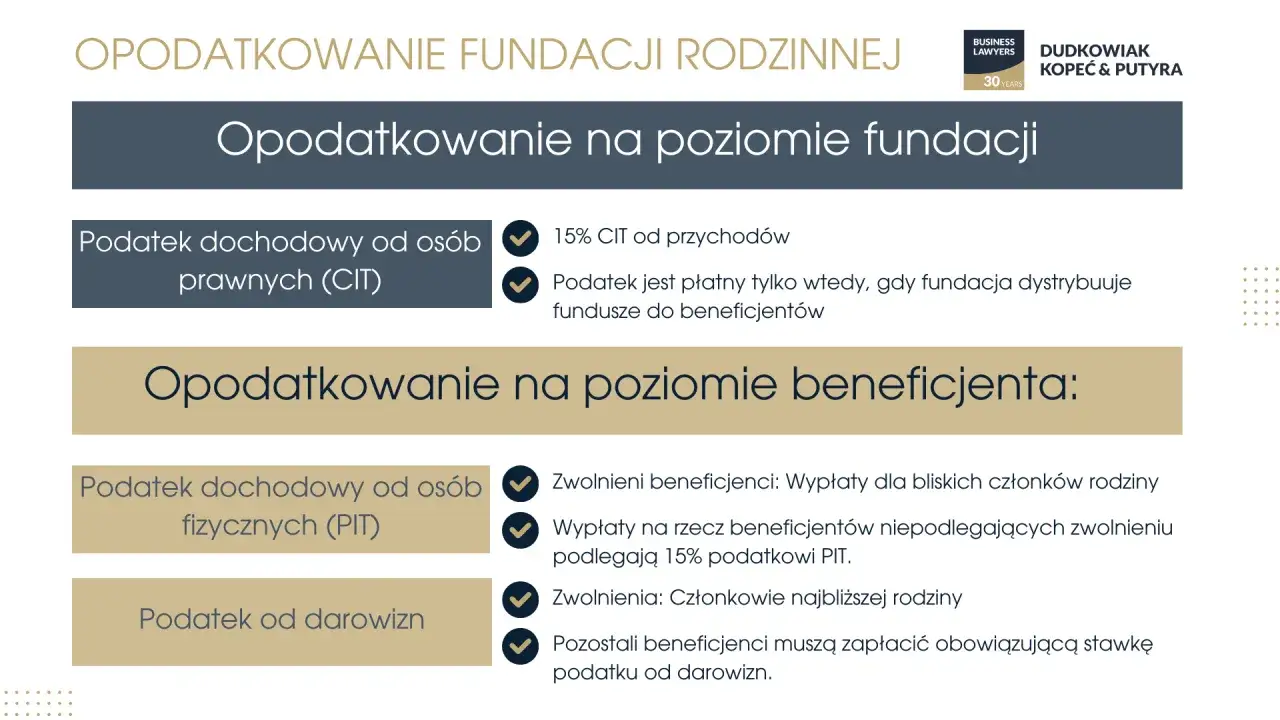

- Co do zasady fundacja rodzinna nie płaci bieżącego CIT od gromadzonego majątku i pasywnych przychodów mieszczących się w ustawie.

- Podatek pojawia się przede wszystkim przy wypłacie świadczeń, przy rozwiązaniu fundacji oraz przy ukrytych zyskach.

- Jeżeli fundacja prowadzi działalność poza dozwolonym katalogiem, stawka CIT rośnie do 25%.

- Beneficjenci mają własny PIT, a jego wysokość zależy od relacji do fundatora.

- Najwięcej błędów wynika nie ze stawki, tylko z dokumentacji, wyceny i transakcji z rodziną lub podmiotami powiązanymi.

Jak naprawdę działa opodatkowanie fundacji rodzinnej

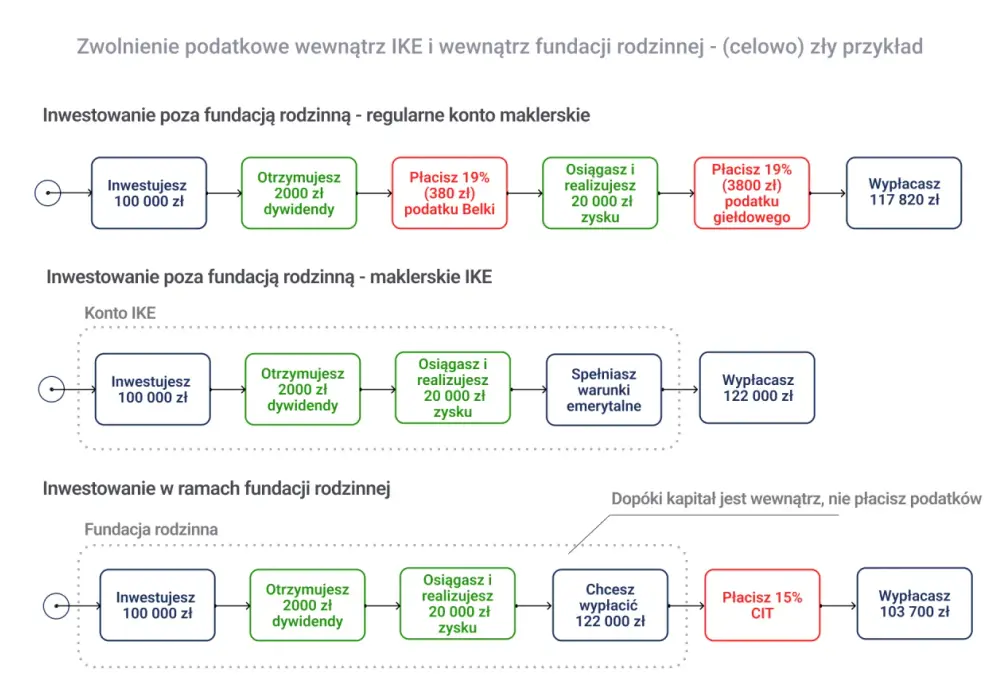

W praktyce widzę, że największe nieporozumienie bierze się z uproszczenia: „fundacja nie płaci podatku”. To tylko częściowo prawda. Fundacja rodzinna jest co do zasady zwolniona z CIT, ale to zwolnienie nie oznacza całkowitego braku danin. Podatek pojawia się wtedy, gdy fundacja wypłaca świadczenia, przekazuje mienie przy rozwiązaniu albo generuje tzw. ukryte zyski.

Najprościej myśleć o tej konstrukcji jak o podatkowej warstwie ochronnej. Zysk może zostać w fundacji i pracować na dalsze inwestycje, ale w momencie transferu do beneficjenta system podatkowy włącza się ponownie. I właśnie ten moment decyduje o tym, czy rozwiązanie jest naprawdę korzystne, czy tylko wygląda dobrze na pierwszy rzut oka. Żeby to ocenić, trzeba rozdzielić zwolnienie od sytuacji, w których fundacja jednak oddaje część wyniku fiskusowi.

Kiedy fundacja korzysta ze zwolnienia, a kiedy płaci 15% albo 25%

Na poziomie fundacji rachunek jest dość klarowny, ale tylko pod warunkiem, że trzymasz się ustawowego katalogu działalności. Ustawa pozwala fundacji rodzinnej wykonywać tylko wybrane aktywności, a wszystko poza tym katalogiem może uruchomić 25% CIT i wyłączyć preferencje. Jak podaje podatki.gov.pl, fundacja rodzinna jest jednym z podmiotów objętych szczególnymi stawkami podatkowymi, a sama konstrukcja ma charakter preferencyjny tylko wtedy, gdy nie dochodzi do nadużyć.

| Sytuacja | Podatek po stronie fundacji | Stawka | Znaczenie praktyczne |

|---|---|---|---|

| Dozwolona działalność i pasywne zarządzanie majątkiem | CIT | Zwolnienie | Pieniądze mogą kumulować się w strukturze bez bieżącego CIT |

| Świadczenie dla beneficjenta lub mienie przy rozwiązaniu | CIT | 15% | Podatek pojawia się przy dystrybucji, nie na etapie samego gromadzenia majątku |

| Ukryte zyski | CIT | 15% | Dotyczy m.in. pożyczek i nierynkowych świadczeń |

| Działalność wykraczająca poza katalog ustawowy | CIT | 25% | Brak zwolnień i odliczeń |

Sam katalog dozwolonej działalności jest zamknięty. Fundacja może m.in. zbywać mienie, wynajmować lub dzierżawić składniki majątku, uczestniczyć w spółkach, kupować i sprzedawać papiery wartościowe, udzielać pożyczek wybranym podmiotom oraz prowadzić wybrane formy produkcji rolnej i gospodarki leśnej. To ważne, bo wiele osób traktuje fundację jak wygodną spółkę operacyjną, a to prosty sposób na wejście w niepotrzebny, wyższy podatek.

Praktyczny szczegół, o którym łatwo zapomnieć: fundacja w organizacji traci zwolnienie, jeśli nie zostanie zgłoszona do rejestru w terminie sześciu miesięcy od powstania. To nie jest drobiazg formalny, tylko realne ryzyko podatkowe. Dalej warto już spojrzeć na to, jak opodatkowane są pieniądze wypłacane rodzinie, bo właśnie tam często powstaje faktyczny koszt.

Jak są opodatkowane wypłaty dla beneficjentów

Po stronie beneficjenta pojawia się PIT i tu zaczyna się druga połowa całej układanki. Beneficjent nie powinien patrzeć wyłącznie na CIT fundacji, bo wypłata świadczenia uruchamia własne rozliczenie podatkowe. W oficjalnych informacjach państwowych widać prosty podział: 10% PIT dla osób zaliczonych do I lub II grupy podatkowej względem fundatora i 15% PIT dla pozostałych beneficjentów.

To właśnie dlatego przy planowaniu fundacji nie wolno patrzeć tylko na samą strukturę aktywów. Liczy się to, kto ma dostawać świadczenia, w jakiej proporcji i czy mają być to wypłaty regularne, czy raczej odłożone w czasie. Jeśli do fundacji wnosiło majątek kilku fundatorów, znaczenie ma też proporcja wniesionego mienia. Nie jest to detal księgowy, ale czynnik, który wpływa na to, jaka część świadczenia korzysta z preferencji.

| Beneficjent | PIT | Co to oznacza |

|---|---|---|

| Osoba z I lub II grupy podatkowej względem fundatora | 10% | Najczęściej najbliższa rodzina korzysta z niższej stawki |

| Pozostali beneficjenci | 15% | Stawka jest wyższa, więc przy częstych wypłatach różnica robi się odczuwalna |

Jeżeli świadczenie ma postać niepieniężną, trzeba je wycenić według wartości rynkowej. To ważne przy nieruchomościach, udziałach, prawach majątkowych albo rzeczach przekazywanych z fundacji do beneficjenta. W praktyce lepiej mieć wycenę i dokumentację niż potem spierać się z urzędem o to, czy wartość została ustalona uczciwie. Ten sam problem pojawia się jeszcze mocniej przy transakcjach z rodziną, bo tam fiskus patrzy nie tylko na formę, ale na ekonomiczny sens operacji.

Najprościej mówiąc, dopiero po zsumowaniu CIT fundacji i PIT beneficjenta widać pełne obciążenie. Dlatego przejście do kolejnego tematu jest naturalne: trzeba sprawdzić, co fiskus uznaje za ukryty zysk, bo to najczęstsze źródło nieplanowanego podatku.

Ukryte zyski, które najczęściej psują wynik podatkowy

Ukryty zysk to pojęcie, które w praktyce robi najwięcej szkód, bo wiele osób myli go z normalnym, biznesowym wydatkiem. Tymczasem ustawodawca patrzy szerzej: jeśli fundacja przekazuje środki w sposób, który ekonomicznie służy fundatorowi, beneficjentowi albo podmiotowi powiązanemu, może pojawić się dodatkowy 15% CIT. To nie musi być klasyczna wypłata zysku, żeby powstał podatek.

- Odsetki, prowizje i inne opłaty od pożyczek udzielonych fundacji przez beneficjenta, fundatora lub podmiot powiązany.

- Darowizny oraz świadczenia nieodpłatne i częściowo odpłatne na rzecz rodziny lub podmiotów powiązanych.

- Usługi doradcze, księgowe, prawne, reklamowe, zarządcze albo podobne, jeśli nie są rozliczone rynkowo.

- Transakcje, w których cena odbiega od wartości rynkowej.

- Pożyczki dla beneficjenta, których nie zwrócono w terminie przewidzianym do złożenia deklaracji.

- Długoterminowe pożyczki dla beneficjenta, jeśli spełniają ustawowe warunki uznania za ukryty zysk.

Do tego dochodzi kwestia terminu. Podatek od takich świadczeń trzeba wpłacić do 20. dnia miesiąca następującego po miesiącu, w którym świadczenie zostało przekazane albo postawione do dyspozycji. To oznacza, że problem podatkowy pojawia się szybko, a nie dopiero przy rocznym rozliczeniu. Właśnie dlatego przy każdej transakcji z rodziną warto zadbać o umowę, wycenę i zasadę ceny rynkowej. Bez tego łatwo stracić przewagę, którą fundacja miała dawać od początku.

Jeżeli ktoś planuje korzystać z fundacji głównie po to, by finansować prywatne wydatki za pośrednictwem pożyczek, najmu czy „nieformalnych” rozliczeń, to zwykle jest to model słaby podatkowo i ryzykowny dowodowo. Z tego miejsca naturalnie przechodzę do pytania, które pada najczęściej: czy ta struktura w ogóle się opłaca?

Czy taka struktura rzeczywiście się opłaca

Najkrótsza odpowiedź brzmi: tak, ale nie w każdym scenariuszu. Fundacja rodzinna najlepiej działa wtedy, gdy ma zatrzymywać majątek, porządkować sukcesję i pozwalać na spokojne reinwestowanie zysków. W takim układzie korzyść nie wynika z magicznego „braku podatku”, tylko z odroczenia opodatkowania i z oddzielenia majątku rodzinnego od bieżącego biznesu.

| Sytuacja | Ocena podatkowa | Mój praktyczny wniosek |

|---|---|---|

| Chcesz akumulować zysk i inwestować dalej | Najlepszy profil | Fundacja pracuje wtedy jako bufor sukcesyjny |

| Chcesz regularnie wypłacać większość środków | Korzyść maleje | Podatek od dystrybucji zaczyna zjadać przewagę |

| Chcesz prowadzić klasyczny biznes operacyjny | Ryzyko 25% CIT | To zwykle zły model dla fundacji |

W praktyce największą różnicę robi nie sama stawka, tylko sposób użycia fundacji. Jeśli jej rolą jest utrzymanie aktywów, zabezpieczenie rodziny i kontrola nad sukcesją, bilans zwykle wychodzi dobrze. Jeśli ma być kanałem do bieżącego finansowania stylu życia albo zastępować zwykłą spółkę operacyjną, efekty podatkowe szybko tracą sens. Właśnie dlatego przed założeniem trzeba sprawdzić kilka rzeczy, zanim struktura zacznie kosztować więcej, niż miała oszczędzać.

Co sprawdzić przed założeniem, żeby uniknąć kosztownych niespodzianek

Zanim powstanie statut i zostanie wniesiony majątek, ja zawsze patrzyłabym na pięć rzeczy. Po pierwsze, kto będzie beneficjentem i w jakiej grupie podatkowej się mieści. Po drugie, jaki majątek trafia do fundacji i jaka jest jego wartość podatkowa. Po trzecie, czy planowana aktywność naprawdę mieści się w ustawowym katalogu. Po czwarte, czy w grę wchodzą transakcje z rodziną, które trzeba będzie rynkowo udokumentować. Po piąte, czy model zakłada akumulację kapitału, czy częste wypłaty.

- Zweryfikuj, czy przyszłe świadczenia będą trafiały do osób z I/II grupy podatkowej czy do dalszych beneficjentów.

- Przygotuj wyceny aktywów wnoszonych do fundacji, zwłaszcza nieruchomości i udziałów.

- Sprawdź, czy działalność mieści się w art. 5 i nie generuje ryzyka 25% CIT.

- Oddziel transakcje rodzinne od rynkowych i pilnuj dokumentacji cen oraz umów.

- Uwzględnij nie tylko CIT i PIT, ale też możliwe skutki w VAT, PCC i przy nieruchomościach.

W praktyce nie wolno też ignorować obowiązków formalnych: fundacja składa deklarację CIT-8FR do końca trzeciego miesiąca roku następnego, a rozliczenia prowadzi elektronicznie. W 2026 r. Ministerstwo Finansów nadal pracuje nad uszczelnieniem przepisów dotyczących fundacji rodzinnych, więc przy większych strukturach nie warto budować planu wyłącznie na założeniu, że obecne reguły pozostaną bez zmian. Najlepszy efekt daje nie agresywna optymalizacja, tylko dobrze ułożona, obronna konstrukcja podatkowa.

Jeżeli fundacja ma naprawdę służyć rodzinie, a nie tylko chwilowej oszczędności, jej wartość ujawnia się w dłuższym horyzoncie: w uporządkowanej sukcesji, przewidywalnych wypłatach i mniejszym chaosie przy zarządzaniu majątkiem. To zwykle ważniejsze niż sama stawka na papierze.