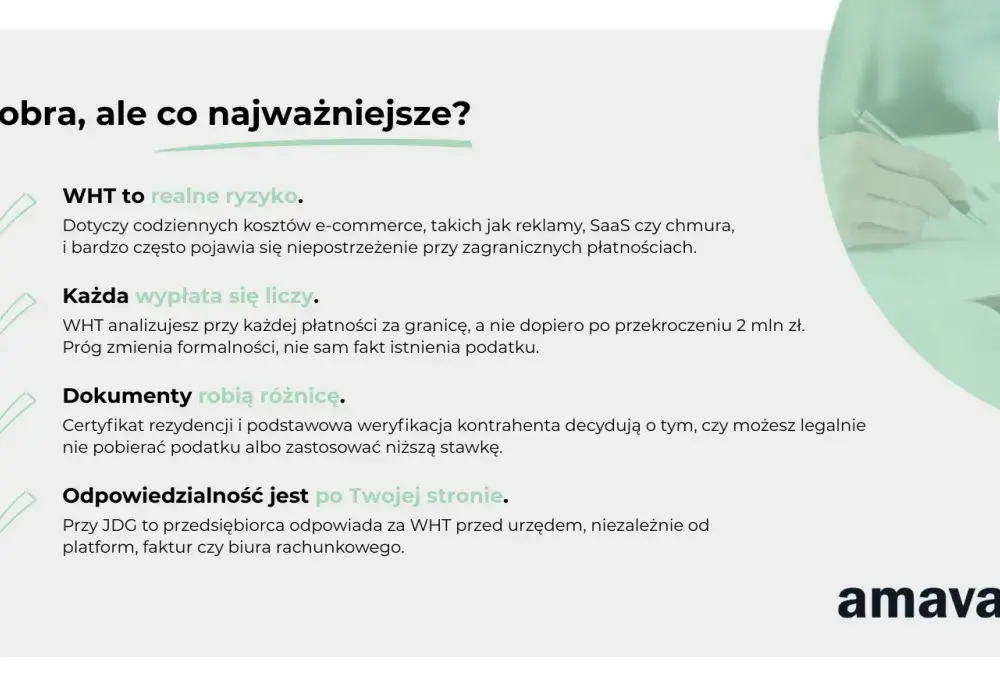

Podatek u źródła, czyli WHT, pojawia się wtedy, gdy pieniądze wychodzą z Polski do kontrahenta albo gdy wypłata dotyczy określonych kategorii przychodów. Jak podaje Podatki.gov.pl, obejmuje to m.in. dywidendy, odsetki, należności licencyjne i część usług, a w praktyce o wszystkim decydują: rodzaj należności, status odbiorcy i komplet dokumentów. W 2026 roku to nadal jeden z tych podatków, które najłatwiej rozliczyć źle nie przez samą stawkę, ale przez brak certyfikatu rezydencji, błędne założenie co do umowy międzynarodowej albo pominięcie limitu 2 mln zł. Ten tekst porządkuje temat od podstaw i pokazuje, na co patrzeć, zanim płatność w ogóle zostanie zrealizowana.

Najpierw trzeba ustalić, kto wypłaca, komu i z jakiego tytułu

- WHT to podatek pobierany przez płatnika przy wypłacie określonych należności, najczęściej transgranicznych.

- W Polsce najczęściej dotyczy dywidend, odsetek, należności licencyjnych oraz wybranych usług niematerialnych.

- Podstawowe stawki ustawowe to zwykle 19% dla dywidend oraz 20% dla odsetek, licencji i wielu usług.

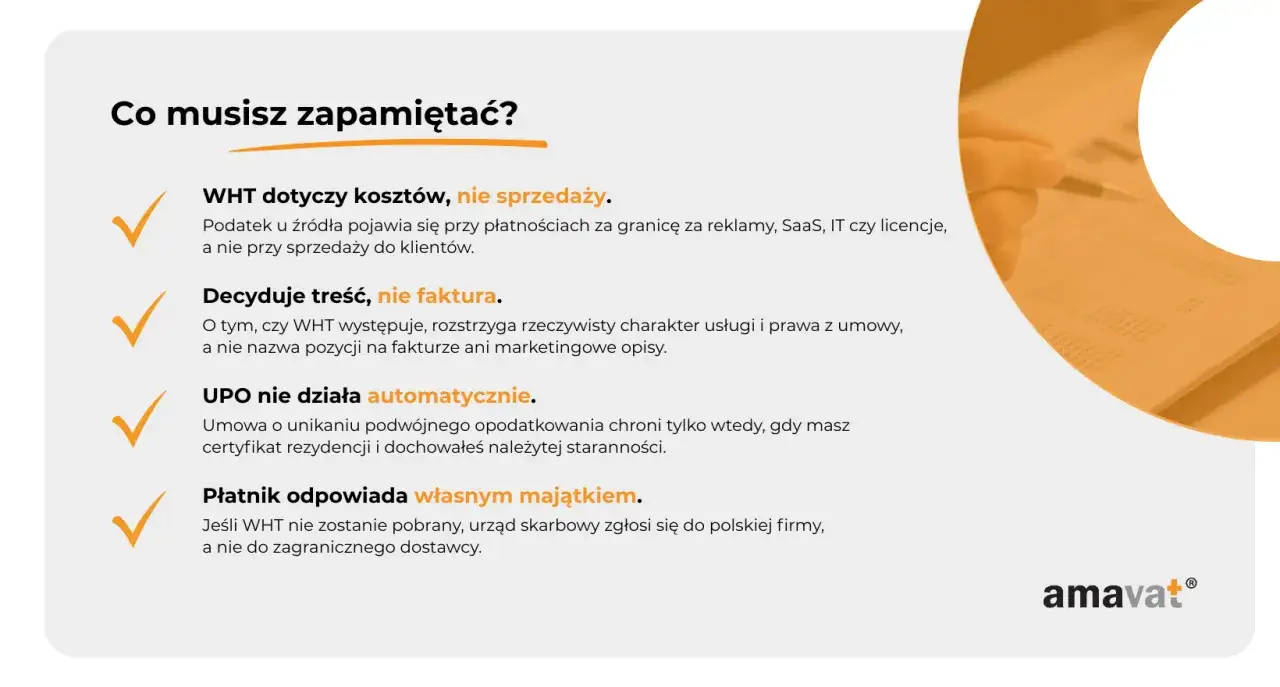

- Umowa o unikaniu podwójnego opodatkowania może obniżyć stawkę albo wyłączyć pobór podatku, ale nie działa automatycznie.

- Przy wypłatach ponad 2 mln zł dla jednego podatnika w roku wchodzą dodatkowe obowiązki i procedura refundacji.

- Najwięcej błędów wynika z dokumentów, a nie z samej ustawy.

Czym jest podatek u źródła i kiedy w ogóle powstaje

W uproszczeniu WHT działa tak, że to nie odbiorca dochodu rozlicza podatek samodzielnie, tylko robi to płatnik, czyli podmiot wypłacający należność. W polskich realiach najczęściej będzie to spółka, która płaci zagranicznemu kontrahentowi za licencję, odsetki, usługę albo wypłaca dywidendę. Mechanizm jest prosty w teorii, ale w praktyce wymaga odpowiedzi na trzy pytania: co jest wypłacane, komu jest wypłacane i na jakich zasadach podatkowych.

Najczęściej podatek u źródła kojarzy się z wypłatami dla nierezydentów, ale to nie jest jedyna sytuacja. Zdarzają się też przypadki, w których podobny mechanizm działa przy wypłatach krajowych, zwłaszcza tam, gdzie ustawa wyraźnie tego wymaga. Dlatego nie zaczynam od samej stawki, tylko od kwalifikacji wypłaty. Jeśli ten krok jest błędny, później cała reszta też zwykle się rozsypuje. To prowadzi nas do pytania, które czytelnik zadaje od razu po definicji: jakie wypłaty w ogóle podpadają pod WHT i ile podatku realnie się pobiera?

Jakie wypłaty obejmuje i jakie są stawki

Tu właśnie najczęściej pojawia się nieporozumienie. Nie każda faktura od zagranicznej firmy oznacza WHT, ale też nie można założyć z góry, że usługa „biznesowa” jest poza zakresem podatku. W Polsce podstawowe stawki ustawowe są dość stabilne, choć ostateczny poziom opodatkowania często obniża umowa o unikaniu podwójnego opodatkowania.

| Rodzaj wypłaty | Stawka ustawowa w Polsce | Co trzeba sprawdzić przed wypłatą |

|---|---|---|

| Dywidendy | 19% | Status odbiorcy, certyfikat rezydencji, ewentualne zwolnienie lub stawka z UPO |

| Odsetki | 20% | Charakter należności, rezydencja podatkowa odbiorcy, dokumenty potwierdzające prawo do preferencji |

| Należności licencyjne | 20% | Zakres praw, certyfikat rezydencji, status rzeczywistego właściciela |

| Usługi doradcze, księgowe, reklamowe, prawne, zarządzania, przetwarzania danych, rekrutacji, gwarancji i podobne | 20% | Czy usługa mieści się w katalogu ustawowym i czy umowa międzynarodowa nie wyłącza opodatkowania w Polsce |

| Usługi transportu morskiego i lotniczego | 10% | Status przewoźnika i dokumenty potwierdzające rodzaj należności |

W praktyce różnica między stawką ustawową a stawką z umowy potrafi być ogromna. Przy dywidendach, odsetkach i licencjach spotyka się obniżki do kilku procent, a czasem pełne wyłączenie opodatkowania w Polsce. Przy usługach niematerialnych sytuacja bywa bardziej wymagająca: sama nazwa usługi na fakturze nie przesądza jeszcze o podatku, ale też nie zwalnia z analizy. Ja zawsze patrzę na to przez pryzmat treści umowy i realnego charakteru świadczenia, nie przez etykietę na dokumencie. Skoro stawki i kategorie są już jasne, trzeba przejść do tego, jak wygląda pobór podatku krok po kroku.

Jak wygląda pobór w praktyce przy wypłatach za granicę

WHT nie rozlicza się „po fakcie”, tylko w momencie wypłaty albo postawienia pieniędzy do dyspozycji odbiorcy. To ważne, bo wielu płatników myli datę faktury z momentem podatkowym. Dla fiskusa liczy się przede wszystkim przepływ ekonomiczny, a nie sama data księgowa.

Jeżeli rozbiję ten proces na najważniejsze kroki, wygląda on tak:

- Ustalam, czy wypłata mieści się w katalogu objętym WHT.

- Sprawdzam, kto jest odbiorcą należności i jaka jest jego rezydencja podatkowa.

- Weryfikuję, czy można zastosować umowę o unikaniu podwójnego opodatkowania albo zwolnienie ustawowe.

- Oceniam, czy mam komplet dokumentów i czy mogę wykazać należytą staranność.

- Sprawdzam sumę wypłat do jednego podatnika w roku, bo po przekroczeniu progu 2 mln zł wchodzą dodatkowe zasady.

- Dopiero wtedy decyduję: pobieram podatek, stosuję stawkę preferencyjną albo nie pobieram go wcale.

W tym układzie najważniejsza jest cierpliwość do szczegółów. Płatnik nie powinien opierać się wyłącznie na deklaracji kontrahenta, że „u siebie ma wszystko w porządku”. W praktyce trzeba umieć uzasadnić, dlaczego zastosowano niższą stawkę albo zwolnienie. To właśnie dokumenty decydują o tym, czy urzędnik uzna stanowisko firmy za bezpieczne. I tu dochodzimy do obszaru, w którym najwięcej firm popełnia kosztowne błędy.

Jakie dokumenty decydują o niższej stawce albo zwolnieniu

Jeżeli miałbym wskazać jeden punkt, który najbardziej odróżnia poprawne rozliczenie od ryzykownego, byłby to pakiet dokumentów. Sama dobra intencja nie wystarcza. W przypadku WHT trzeba umieć pokazać, na czym oparto preferencję podatkową i dlaczego zastosowano ją właśnie w tej konkretnej wypłacie.

| Dokument | Po co jest potrzebny | Co najczęściej bywa problemem |

|---|---|---|

| Certyfikat rezydencji | Potwierdza kraj rezydencji podatkowej odbiorcy i pozwala sięgnąć do właściwej umowy | Brak aktualności, brak oryginału w wymaganym zakresie, niejasny zakres ważności |

| Oświadczenie o byciu rzeczywistym właścicielem należności | Pomaga wykazać, że odbiorca nie jest tylko pośrednikiem w przepływie pieniędzy | Oświadczenie bez wsparcia innymi dowodami albo bez analizy modelu biznesowego kontrahenta |

| Umowa, aneksy i opis usługi | Pokazują, za co faktycznie płacisz i czy świadczenie mieści się w katalogu WHT | Nieprecyzyjne opisy typu „usługi konsultingowe” bez doprecyzowania zakresu |

| Dowody płatności i rozliczeń | Umożliwiają odtworzenie ścieżki rozliczenia i momentu poboru podatku | Niespójność między przelewem, fakturą i opisem transakcji |

| Wewnętrzna analiza preferencji podatkowej | Dokumentuje należytą staranność płatnika | Brak analizy albo analiza przygotowana dopiero po kontroli |

Przy preferencjach podatkowych nie chodzi tylko o „papier na wszelki wypadek”. Chodzi o to, żeby firma potrafiła odtworzyć logiczny ciąg: jaki jest odbiorca, jaki jest charakter płatności, dlaczego zastosowano konkretną stawkę i na jakiej podstawie uznano, że nie trzeba pobierać pełnego podatku krajowego. W praktyce to właśnie taki zestaw dokumentów broni rozliczenia najlepiej. Ale nawet przy dobrych dokumentach trzeba pilnować limitu, bo po przekroczeniu 2 mln zł przepisy robią się wyraźnie ostrzejsze.

Co zmienia limit 2 mln zł i jak działa refund

Limit 2 mln zł nie jest drobnym technicznym szczegółem. To próg, po którym zwykła procedura stosowania preferencji przestaje działać tak swobodnie jak wcześniej. Do tej granicy płatnik może, przy zachowaniu należytej staranności, stosować stawki z umowy albo zwolnienie już w momencie wypłaty. Po jej przekroczeniu sytuacja robi się bardziej formalna.

W praktyce oznacza to trzy scenariusze:

- jeśli suma wypłat do jednego podatnika w danym roku nie przekracza 2 mln zł, preferencję można stosować na bieżąco, ale tylko po rzetelnej weryfikacji;

- jeśli próg zostaje przekroczony, płatnik co do zasady pobiera podatek według stawki krajowej, chyba że skorzysta z odpowiedniego oświadczenia;

- jeśli podatek został już pobrany ponad należny poziom, możliwy jest zwrot nadpłaty w odrębnej procedurze.

W tej drugiej sytuacji pojawiają się oświadczenia WH-OSC albo WH-OSP, a przy wniosku o zwrot odpowiednio WH-WCZ lub WH-WPZ. Dokumenty składa się elektronicznie, a do wniosku trzeba dołączyć materiały potwierdzające zasadność zwrotu, w tym certyfikat rezydencji, dokumenty płatnicze i oświadczenia podatnika. Ważny detal: jeśli firma nie potrąca podatku z wypłaty, tylko go „ubruttawia” i pokrywa z własnych środków, prawo do zwrotu może przysługiwać wyłącznie płatnikowi. To już nie jest obszar do improwizacji. Skoro tak, warto zobaczyć najczęstsze błędy, które najłatwiej prowadzą do dopłaty podatku albo sporu z urzędem.

Najczęstsze błędy, które widzę w firmach

Przy WHT błędy rzadko są spektakularne. Zwykle są powtarzalne i bardzo „księgowe” w charakterze. To właśnie dlatego łatwo je przegapić, dopóki nie pojawi się kontrola albo blokada wypłaty.

- Traktowanie certyfikatu rezydencji jako dodatku, a nie warunku - bez niego zastosowanie preferencji bywa nie do obrony.

- Mylenie daty faktury z momentem poboru - dla WHT kluczowa jest wypłata lub postawienie środków do dyspozycji.

- Automatyczne stosowanie umowy o UPO - umowa nie działa sama z siebie; trzeba jeszcze spełnić warunki dokumentacyjne.

- Pomijanie usług niematerialnych - wiele firm pamięta o odsetkach i dywidendach, a zapomina o doradztwie, reklamie czy zarządzaniu.

- Brak kontroli limitu 2 mln zł - suma wypłat do jednego podatnika potrafi przekroczyć próg szybciej, niż wynika to z pojedynczych faktur.

- Słaba dokumentacja „należytej staranności” - samo twierdzenie, że kontrahent jest uprawniony do preferencji, nie wystarcza.

Ja patrzę na te błędy jak na sygnał ostrzegawczy: jeśli firma ma je u siebie choćby częściowo, to najprawdopodobniej nie ma jeszcze stabilnego procesu WHT, tylko zestaw ad hoc reakcji. A to właśnie proces decyduje o spokoju przy większych wypłatach. Z tego wynika ostatnia, bardzo praktyczna część: co sprawdzić przed pierwszą albo większą wypłatą do kontrahenta z zagranicy.

Co sprawdzić przed pierwszą wypłatą do kontrahenta z zagranicy

Gdybym miał zamknąć temat w krótkiej liście kontrolnej, wyglądałaby tak:

- ustal, czy wypłata w ogóle mieści się w katalogu objętym WHT;

- sprawdź rezydencję podatkową odbiorcy i poproś o aktualny certyfikat;

- ustal, kto jest rzeczywistym właścicielem należności;

- porównaj stawkę ustawową z właściwą umową o unikaniu podwójnego opodatkowania;

- zsumuj wypłaty do jednego podatnika w roku i pilnuj progu 2 mln zł;

- zadbaj o dokumentację, zanim pieniądze wyjdą z firmy, a nie dopiero po pytaniu z urzędu.

WHT da się rozliczać spokojnie i przewidywalnie, ale tylko wtedy, gdy firma traktuje go jako proces dokumentacyjny, a nie pojedynczą stawkę do wpisania w systemie. Najwięcej zyskują te podmioty, które od początku mają porządek w umowach, certyfikatach rezydencji i opisie transakcji, bo wtedy podatek u źródła przestaje być problemem operacyjnym, a staje się zwykłym elementem dobrze poukładanej polityki podatkowej.