Podatek CIT to temat, który wpływa na codzienne decyzje spółek: od wyboru kosztów, przez kontrolę zaliczek, po roczne zamknięcie ksiąg. W tym tekście pokazuję, kto go płaci, jak liczyć dochód, jakie stawki obowiązują w 2026 roku i gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze rzeczy do sprawdzenia przed rozliczeniem CIT

- CIT dotyczy nie tylko spółek z o.o. i akcyjnych, ale też wielu innych podmiotów wskazanych w ustawie, w tym części spółek osobowych.

- Podatek liczy się od dochodu, czyli przychodów pomniejszonych o koszty uzyskania przychodów, a nie od samego obrotu.

- W 2026 roku podstawowe stawki to 19% i 9%, przy czym 9% wymaga spełnienia warunku małego podatnika lub rozpoczęcia działalności.

- Roczne zeznanie składa się na formularzu CIT-8, a podatek wpłaca do końca 3. miesiąca po zakończeniu roku podatkowego.

- W ciągu roku zwykle płaci się zaliczki miesięczne, a w wybranych przypadkach także kwartalne.

- Wybór między klasycznym a estońskim CIT ma sens tylko wtedy, gdy pasuje do modelu działania firmy i jej struktury właścicielskiej.

Czym jest CIT i kogo obejmuje

Najprościej ujmując, CIT jest podatkiem dochodowym od osób prawnych i wybranych innych podmiotów. Ja zwykle zaczynam od sprawdzenia nie samej nazwy firmy, ale jej statusu prawnego, bo to on decyduje, czy dana organizacja w ogóle wchodzi w ten reżim. W praktyce najczęściej chodzi o spółki kapitałowe, fundacje, stowarzyszenia, spółdzielnie oraz część spółek osobowych działających w Polsce.

| Podmiot | Czy zwykle płaci CIT | Co warto zapamiętać |

|---|---|---|

| Spółka z o.o. i spółka akcyjna | Tak | To najbardziej typowi podatnicy CIT. |

| Fundacja, stowarzyszenie, spółdzielnia | Tak | Obowiązek dotyczy dochodów podlegających opodatkowaniu. |

| Spółka komandytowa i komandytowo-akcyjna | Tak | W wielu firmach to właśnie ten status przesądza o wejściu w CIT. |

| Spółka jawna | Zależy | Może stać się podatnikiem CIT, jeśli nie spełnia warunków ustawowych. |

| Spółka kapitałowa w organizacji | Tak | Podatkowo nie czeka się tu na pełne „uruchomienie” działalności. |

To rozróżnienie jest ważne, bo od razu porządkuje dalsze pytania: kto składa zeznanie, kto płaci zaliczki i kto może korzystać z preferencji. Gdy już wiadomo, że dany podmiot jest podatnikiem, trzeba przejść do tego, od czego w ogóle liczy się podatek.

Od czego liczy się podatek i jakie koszty naprawdę mają znaczenie

W CIT liczy się dochód, a więc różnica między przychodami a kosztami uzyskania przychodów. W praktyce oznacza to, że sama sprzedaż niczego jeszcze nie przesądza: firma może mieć wysoki obrót i jednocześnie niski albo zerowy dochód do opodatkowania, jeśli koszty są równie wysokie. To właśnie dlatego księgowość w CIT jest tak ważna, a nie tylko „techniczna”.

Co zwykle można ująć w kosztach

- wynagrodzenia i składki związane z zatrudnieniem,

- czynsz za biuro, magazyn lub lokal usługowy,

- usługi księgowe, prawne, marketingowe i IT,

- zakup materiałów, towarów i wyposażenia używanego w działalności,

- leasing, abonamenty, licencje i oprogramowanie,

- amortyzacja środków trwałych, czyli rozliczanie większych zakupów w czasie.

Gdzie najczęściej pojawia się błąd

- wydatki prywatne wspólników wrzucane do kosztów firmy,

- koszty bez związku z przychodem albo bez sensownego uzasadnienia biznesowego,

- brak faktury, umowy albo innego dowodu księgowego,

- błędne potraktowanie inwestycji jako kosztu jednorazowego,

- mieszanie kosztów związanych z działalnością operacyjną z wydatkami kapitałowymi.

Przeczytaj również: Umiarkowany stopień niepełnosprawności - co realnie Ci przysługuje?

Co zrobić ze stratą

Jeżeli firma ma stratę podatkową, nie znika ona automatycznie. Można ją odliczać od dochodu z tego samego źródła przez pięć kolejnych lat podatkowych, przy czym w jednym roku odliczenie nie może przekroczyć 50% straty. Istnieje też możliwość jednorazowego odliczenia do 5 000 000 zł w jednym z tych lat, a pozostałą część rozlicza się w kolejnych latach tego samego pięcioletniego okresu. To praktycznie bardzo ważne, bo często właśnie strata z poprzednich lat obniża realny podatek bardziej niż jakakolwiek „sztuczka” w bieżącym roku.

Jeśli dobrze ustalisz dochód, łatwiej ocenisz stawkę. I tu widać najwięcej pomyłek, bo część firm zakłada z góry, że CIT zawsze oznacza 19%, a to nie jest pełny obraz.

Jakie stawki obowiązują w 2026 roku

W 2026 roku najważniejsze są dwie stawki klasycznego CIT: 19% i 9%. Stawka 9% nie jest jednak „tańszym CIT-em dla każdego” - przysługuje tylko małym podatnikom oraz podmiotom rozpoczynającym działalność, a dodatkowo dotyczy przychodów innych niż zyski kapitałowe. W praktyce oznacza to, że trzeba patrzeć nie tylko na samą firmę, ale też na rodzaj osiąganych dochodów.

| Stawka | Kiedy ma zastosowanie | Najważniejszy warunek |

|---|---|---|

| 19% | Stawka podstawowa | Dotyczy większości podatników i zysków kapitałowych. |

| 9% | Dla małych podatników i podatników rozpoczynających działalność | Roczny limit przychodów nie może przekroczyć 2 mln euro, a stawka nie obejmuje zysków kapitałowych. |

| 5% | IP Box | Obowiązuje wyłącznie przy kwalifikowanych prawach własności intelektualnej. |

Przy stawce 9% najczęściej liczy się limit 2 mln euro. W 2026 roku daje to w praktyce 8 517 000 zł po przeliczeniu według kursu NBP z pierwszego roboczego dnia października poprzedniego roku i zaokrągleniu do 1 000 zł. Ten limit warto monitorować na bieżąco, bo jego przekroczenie zwykle zmienia sytuację podatkową już na kolejne rozliczenia.

Poza tym w systemie funkcjonują też inne reżimy, na przykład minimalny podatek dochodowy czy szczególne zasady dla banków. Dla zwykłej spółki operacyjnej najważniejsze pozostają jednak 19% i 9%, bo to one najczęściej przesądzają o realnym obciążeniu firmy. Gdy stawka jest już jasna, trzeba przejść do harmonogramu rozliczeń.

Jak wygląda rozliczenie w trakcie roku i po jego zakończeniu

W CIT nie czeka się wyłącznie do końca roku. Podatnik zwykle wpłaca zaliczki w trakcie roku, a potem składa zeznanie roczne. Ja traktuję to jak dwa równoległe obowiązki: bieżące pilnowanie płynności podatkowej i końcowe zamknięcie wyniku. W praktyce zaliczki są miesięczne, a w wybranych przypadkach także kwartalne, zwłaszcza gdy podatnik ma status małego podatnika lub dopiero rozpoczął działalność.

- Obliczasz dochód za dany okres i ustalasz zaliczkę.

- Wpłacasz ją na swój mikrorachunek podatkowy.

- Po zakończeniu roku przygotowujesz zeznanie CIT-8, a w przypadku podatkowej grupy kapitałowej - CIT-8AB.

- Składasz deklarację elektronicznie i zachowujesz UPO, czyli urzędowe poświadczenie odbioru.

- Wpłacasz podatek wynikający z zeznania w tym samym terminie, w którym składasz formularz.

Termin rocznego zeznania to koniec 3. miesiąca po zakończeniu roku podatkowego. Jeśli rok podatkowy pokrywa się z kalendarzowym, oznacza to zwykle 31 marca. Gdy ostatni dzień terminu przypada w sobotę, niedzielę albo święto, przesuwa się on na następny dzień roboczy. To drobiazg, ale w praktyce właśnie takie szczegóły często decydują o uniknięciu odsetek.

Na tym etapie naturalnie pojawia się pytanie, czy klasyczny model rozliczenia w ogóle jest najlepszy. I tu odpowiedź zależy przede wszystkim od tego, jak firma zarabia i co robi z wypracowanym zyskiem.

Kiedy klasyczny CIT ma sens, a kiedy lepiej rozważyć estoński model

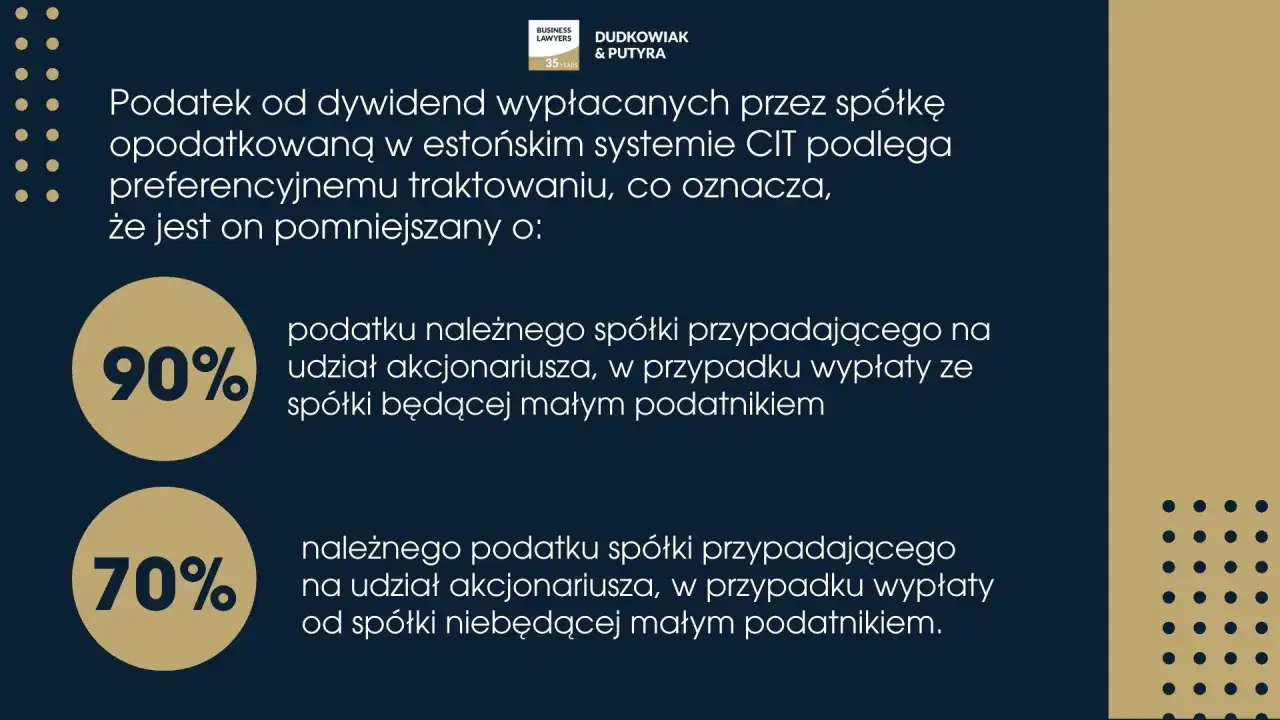

Klasyczny CIT opiera się na bieżącym ustalaniu dochodu, zaliczkach i rocznym rozliczeniu. Estoński CIT działa inaczej: podatek pojawia się przede wszystkim wtedy, gdy zysk jest wypłacany, a nie wtedy, gdy powstaje sam wynik finansowy. To istotna różnica, bo zmienia nie tylko sposób księgowania, ale też sposób myślenia o finansach firmy. Nie traktuję estońskiego modelu jako automatycznie lepszego - on po prostu lepiej pasuje do określonego sposobu prowadzenia biznesu.

| Cecha | Klasyczny CIT | Estoński CIT |

|---|---|---|

| Moment opodatkowania | Na bieżąco, od dochodu | Głównie przy wypłacie zysku |

| Zaliczki | Tak, zwykle w trakcie roku | Co do zasady nie w takim modelu jak w klasycznym CIT |

| Najlepsze zastosowanie | Firmy regularnie rozliczające koszty i dochód | Firmy reinwestujące zysk i chcące uprościć bieżące rozliczenia |

| Warunki wejścia | Standardowe | Wymaga spełnienia dodatkowych warunków ustawowych |

Jeśli firma wypłaca zysk regularnie, klasyczny model bywa prostszy i bardziej przewidywalny. Jeśli jednak zarząd zostawia środki w spółce, inwestuje je i nie chce co miesiąc „gonić” zaliczek, estoński CIT może dać większy komfort operacyjny. Właśnie dlatego nie wybiera się go z samej ciekawości, tylko po analizie struktury udziałowej, sposobu finansowania i planów na kolejne lata.

W praktyce największe koszty nie biorą się z samej stawki, ale z błędów przy rozliczeniu. Dlatego przed wysyłką deklaracji zawsze robię jedną rzecz: sprawdzam, czy dane z ksiąg, limitów i terminów są ze sobą spójne.

Co sprawdzić przed wysłaniem CIT-8, żeby nie poprawiać deklaracji dwa razy

Przed zamknięciem roku warto przejść przez prostą, ale bardzo skuteczną checklistę. To zwykle oszczędza więcej czasu niż późniejsza korekta i tłumaczenie się z odsetek. Ja zwracam uwagę na pięć obszarów.

- czy podmiot rzeczywiście ma status podatnika CIT i nie zmienił się jego sposób opodatkowania,

- czy firma nadal mieści się w limicie uprawniającym do 9% stawki,

- czy wszystkie koszty mają odpowiedni dokument i związek z działalnością,

- czy rozliczono straty z lat ubiegłych w prawidłowej wysokości,

- czy zaliczki wpłacone w trakcie roku zgadzają się z zeznaniem rocznym.

Jeśli te elementy są dopięte, rozliczenie CIT zwykle przebiega spokojnie i bez niepotrzebnych korekt. W praktyce właśnie porządek w danych, a nie sam formularz, decyduje o tym, czy zamknięcie roku będzie formalnością, czy kolejnym podatkowym problemem do gaszenia.