Wpłaty na IKZE dają jedną z bardziej konkretnych ulg w polskim PIT, bo obniżają podstawę opodatkowania i mogą przełożyć się na realnie niższy podatek przy rozliczeniu rocznym. Potocznie można to opisać jako ikze odliczenie od podatku, ale formalnie chodzi o odliczenie wpłat od dochodu lub przychodu, zależnie od formy opodatkowania. W 2026 roku liczą się jednak nie tylko same wpłaty, lecz także limit, właściwy formularz i to, czy pieniądze faktycznie trafiły na konto IKZE w danym roku.

Najważniejsze zasady ulgi na IKZE w 2026 roku

- Odliczasz wpłaty na IKZE od dochodu albo przychodu, a nie bezpośrednio od podatku.

- W 2026 roku limit wpłat wynosi 10 407,60 zł dla większości oszczędzających i 16 956 zł dla osób prowadzących pozarolniczą działalność.

- Ulga działa w zeznaniu rocznym, a nie przy zaliczkach w trakcie roku.

- Niewykorzystanej kwoty nie przenosi się na kolejne lata.

- Wypłata z IKZE po spełnieniu warunków podlega 10% zryczałtowanemu podatkowi.

- Najwięcej zyskują osoby, które płacą wyższy PIT lub rozliczają się liniowo.

Na czym polega odliczenie wpłat na IKZE

Najprościej mówiąc, wpłacasz pieniądze na IKZE, a potem zmniejszasz o tę kwotę podstawę opodatkowania w rocznym PIT. To ważne rozróżnienie, bo wielu podatników myli ulgę z klasycznym odliczeniem od podatku. W praktyce efekt jest taki, że podatek liczony jest od niższej kwoty, więc oszczędność zależy od tego, jak wysoki PIT płacisz.

Ja patrzę na tę ulgę przez pryzmat trzech liczb: wpłaconej kwoty, limitu i stawki podatkowej. Jeśli jesteś na skali podatkowej, odliczenie może działać jak obniżka opodatkowania o 12% albo 32% części dochodu. Jeśli rozliczasz działalność podatkiem liniowym, każda odliczona złotówka daje zwykle 19 groszy korzyści. Przy ryczałcie mechanizm jest inny, bo odliczenie zmniejsza przychód, ale efekt finansowy nadal jest bardzo konkretny.

Ważne jest jeszcze jedno: tej ulgi nie uwzględnia się przy obliczaniu zaliczek w ciągu roku. Korzyść pojawia się dopiero w rocznym rozliczeniu, więc to nie jest narzędzie do bieżącego obniżania miesięcznych przelewów do urzędu. Następna sekcja pokazuje, gdzie dokładnie leży limit i kto może z niego skorzystać w pełnej wysokości.

Ile można odliczyć i kto skorzysta z wyższego limitu

W 2026 roku limit wpłat na IKZE jest jasny i warto go znać przed końcem roku, bo po jego przekroczeniu nadwyżka nie da już ulgi podatkowej. Dla większości osób limit wynosi 10 407,60 zł. Osoby prowadzące pozarolniczą działalność mogą wpłacić i odliczyć więcej, bo ich limit to 16 956 zł.

| Grupa podatnika | Limit wpłat na IKZE w 2026 roku | Co to oznacza w praktyce |

|---|---|---|

| Osoba fizyczna nieprowadząca działalności | 10 407,60 zł | To maksymalna kwota, którą możesz odliczyć w rocznym PIT, jeśli wpłaty nie były wyższe. |

| Osoba prowadząca pozarolniczą działalność | 16 956 zł | Wyższy limit oznacza większą przestrzeń do obniżenia podstawy opodatkowania. |

Do IKZE mogą wpłacać także osoby, które ukończyły 16 lat, ale w przypadku małoletnich obowiązują dodatkowe ograniczenia związane z uzyskiwanym dochodem z pracy. Na jednym IKZE nie da się też gromadzić środków wspólnie, na przykład z małżonkiem. To rozwiązanie zawsze jest przypisane do jednej osoby, co upraszcza rozliczenie, ale wyklucza wspólne konto rodzinne.

Jeśli limit nie zostanie wykorzystany w całości, po prostu tracisz niewykorzystaną część ulgi za ten rok. To prowadzi już wprost do pytania, ile naprawdę można dzięki temu zaoszczędzić.

Ile realnie daje ta ulga przy różnych stawkach podatku

Korzyść z IKZE nie jest taka sama dla każdego, bo zależy od stawki, którą faktycznie płacisz. Im wyższa stawka podatkowa, tym większy efekt. Dlatego dla jednego podatnika wpłata 3 000 zł da umiarkowaną oszczędność, a dla innego zauważalnie wyższą.

| Przykład wpłaty | Skala 12% | Podatek liniowy 19% | Skala 32% | Ryczałt 8,5% |

|---|---|---|---|---|

| 3 000 zł | 360 zł | 570 zł | 960 zł | 255 zł |

| 10 407,60 zł | 1 248,91 zł | 1 977,44 zł | 3 330,43 zł | 884,65 zł |

Przy ryczałcie trzeba pamiętać, że rzeczywista korzyść zależy od twojej stawki ryczałtu, więc 8,5% to tylko przykład. Przy skali podatkowej najlepszy efekt daje sytuacja, w której część dochodu wchodzi już w drugi próg, bo wtedy odliczenie pracuje na stawce 32%. To właśnie dlatego IKZE bywa szczególnie atrakcyjne dla osób o wyższych zarobkach albo dla przedsiębiorców rozliczających się liniowo.

Samą kwotę warto liczyć na chłodno: jeśli wpłacasz niewielkie sumy, ulga będzie mniejsza, ale nadal sensowna. Jeśli wykorzystujesz limit w całości, różnica w podatku staje się już naprawdę odczuwalna. Teraz przejdźmy do tego, jak tę ulgę poprawnie wpisać w zeznaniu rocznym.

Jak rozliczyć ulgę w rocznym PIT

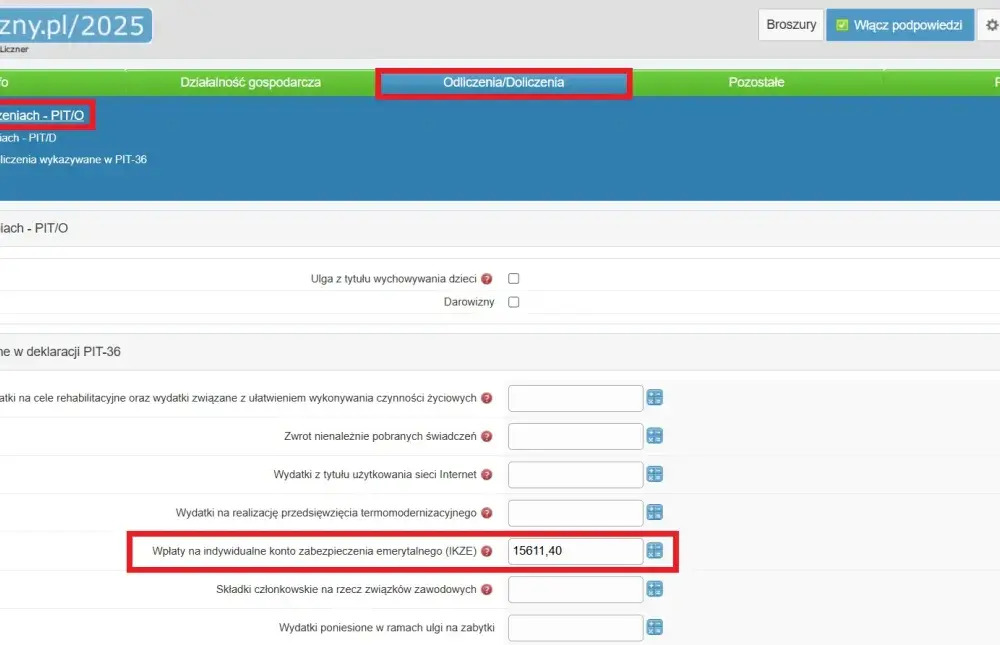

Rozliczenie IKZE nie jest skomplikowane, ale wymaga pilnowania właściwych dokumentów i formularza. Odliczenia dokonujesz w zeznaniu rocznym, do którego dołączasz PIT/O. W praktyce chodzi o PIT-28, PIT-36, PIT-37 albo PIT-36L, zależnie od tego, jak rozliczasz dochody.

- Zbierz potwierdzenia wpłat na IKZE, najlepiej z banku lub od instytucji prowadzącej konto.

- Sprawdź, czy suma wpłat nie przekroczyła limitu obowiązującego w 2026 roku.

- Wpisz kwotę do załącznika PIT/O.

- Dołącz PIT/O do właściwego zeznania rocznego.

- Rozlicz ulgę dopiero w zeznaniu, a nie przy zaliczkach w trakcie roku.

Jeżeli wpłat w twoim imieniu dokonywał pracodawca, nie zakładaj automatycznie, że nie możesz ich odliczyć. Jeśli takie wpłaty zostały doliczone do twojego przychodu ze stosunku pracy, traktuje się je jak twoje własne wpłaty i można je rozliczyć w zeznaniu rocznym. Warto jednak mieć dokumenty pokazujące, że pracodawca był uprawniony do potrąceń i jaka była ich wysokość.

Jest jeszcze jedna praktyczna pułapka: kwoty, której nie odliczysz z powodu zbyt niskiego dochodu albo przychodu, nie przeniesiesz na kolejny rok. Dlatego najlepiej zaplanować wpłaty tak, by mieściły się w limicie i miały szansę faktycznie zadziałać podatkowo. To naturalnie prowadzi do omówienia błędów, które najczęściej psują efekt ulgi.

Najczęstsze błędy, które psują korzyść z IKZE

Najczęstszy błąd jest zaskakująco prosty: ktoś traktuje IKZE jak odliczenie od samego podatku, a nie od dochodu lub przychodu. Skutek bywa taki, że oczekiwana oszczędność okazuje się mniejsza niż zakładano. Drugi problem to przekroczenie limitu wpłat, zwłaszcza pod koniec roku, kiedy łatwo nie doszacować już wykonanych przelewów.

- Brak potwierdzeń wpłat, co utrudnia obronę odliczenia w razie kontroli.

- Mylenie limitu podatkowego z limitem wpłat na konto.

- Próba uwzględnienia ulgi przy zaliczkach zamiast w zeznaniu rocznym.

- Zostawienie części wpłaty ponad limit, mimo że nie przyniesie już korzyści podatkowej.

- Założenie, że niewykorzystaną ulgę można przenieść na następny rok.

W praktyce największą różnicę robi porządek w dokumentach i zwykła dyscyplina przy wpłatach. Ja zawsze radzę patrzeć na IKZE nie tylko jako na produkt emerytalny, ale też jako na narzędzie podatkowe, które trzeba rozliczyć precyzyjnie. Gdy to działa poprawnie, korzyść jest przewidywalna. Gdy ktoś liczy ją „na oko”, zwykle pojawiają się rozczarowania. Z tego powodu warto też porównać IKZE z innym popularnym rozwiązaniem, czyli IKE.

IKZE i IKE to różne narzędzia

Te dwa konta często są wrzucane do jednego worka, ale ich konstrukcja podatkowa jest inna. IKZE daje ulgę tu i teraz, bo obniża podstawę opodatkowania w rocznym PIT. IKE nie daje takiego bieżącego odliczenia, ale przy spełnieniu warunków może zapewnić zwolnienie z podatku od zysków kapitałowych przy wypłacie.

| Cecha | IKZE | IKE |

|---|---|---|

| Ulga w trakcie roku | Tak, przez odliczenie wpłat | Nie |

| Opodatkowanie przy wypłacie | 10% zryczałtowanego podatku po spełnieniu warunków | Brak podatku od zysków kapitałowych po spełnieniu warunków |

| Limit wpłat w 2026 roku | 10 407,60 zł albo 16 956 zł | 28 260 zł |

| Dla kogo częściej jest korzystne | Dla osób płacących wyższy PIT lub chcących obniżyć podstawę opodatkowania | Dla osób stawiających bardziej na zwolnienie przy wypłacie i wyższy limit wpłat |

Wybór między nimi nie jest czysto teoretyczny. Jeśli ktoś chce od razu odczuć ulgę w rozliczeniu rocznym, IKZE zwykle jest bardziej „namacalne”. Jeśli komuś zależy na wyższym limicie i bezpodatkowej wypłacie zysków, częściej patrzy w stronę IKE. W praktyce wiele osób korzysta z obu rozwiązań, ale to już zależy od budżetu i planu oszczędzania. Na koniec zostaje najważniejsze pytanie: co sprawdzić, zanim wyślesz wpłatę i zamkniesz rok podatkowy bez nerwów.

Co sprawdzić przed wpłatą, żeby nie stracić ulgi

Przed przelewem na IKZE zawsze sprawdzam cztery rzeczy: limit, datę księgowania, formę opodatkowania i dokument potwierdzający wpłatę. To niewielki wysiłek, a potrafi oszczędzić sporo problemów przy rozliczeniu rocznym. W podatkach rzadko przegrywa się na zasadach ogólnych, częściej na detalach.

- Sprawdź, czy wpłata zmieści się w limicie na 2026 rok.

- Upewnij się, że przelew zostanie zaksięgowany jeszcze w tym samym roku podatkowym.

- Zachowaj potwierdzenie przelewu albo inny dokument wpłaty.

- Zweryfikuj, czy rozliczasz się skalą, liniowo czy ryczałtem, bo od tego zależy sposób odliczenia.

Jeżeli twoje dochody są nieregularne, IKZE warto planować razem z rocznym wynikiem podatkowym, a nie w oderwaniu od niego. Wtedy ulga pracuje wtedy, kiedy naprawdę jest potrzebna, zamiast tylko „ładnie wyglądać” w planie oszczędzania. To właśnie taki uporządkowany model daje w praktyce najlepszy efekt: niższy podatek dziś i sensowniejsze odkładanie pieniędzy na przyszłość.