Dobrowolne ujawnienie błędu podatkowego może uratować przed karą, ale tylko wtedy, gdy zrobisz to szybko i poprawnie. W tym tekście wyjaśniam, kiedy taka droga działa, co trzeba napisać, jak ją złożyć w urzędzie i gdzie najczęściej popełnia się kosztowne pomyłki. W praktyce chodzi o czynny żal, czyli narzędzie, które ma sens wtedy, gdy chcesz naprawić uchybienie, zanim fiskus zamieni je w sprawę karną skarbową.

Najważniejsze rzeczy, które warto wiedzieć od razu

- To dobrowolne zawiadomienie o popełnieniu czynu skarbowego, które może wyłączyć karalność, ale nie kasuje samego obowiązku podatkowego.

- Liczy się moment: zawiadomienie musi trafić do organu, zanim urząd ma już udokumentowaną wiedzę o sprawie albo zanim ruszą czynności zmierzające do jej ujawnienia.

- Jeżeli błąd spowodował zaległość, trzeba ją uregulować wraz z odsetkami i zwykle zrobić to bez zwłoki.

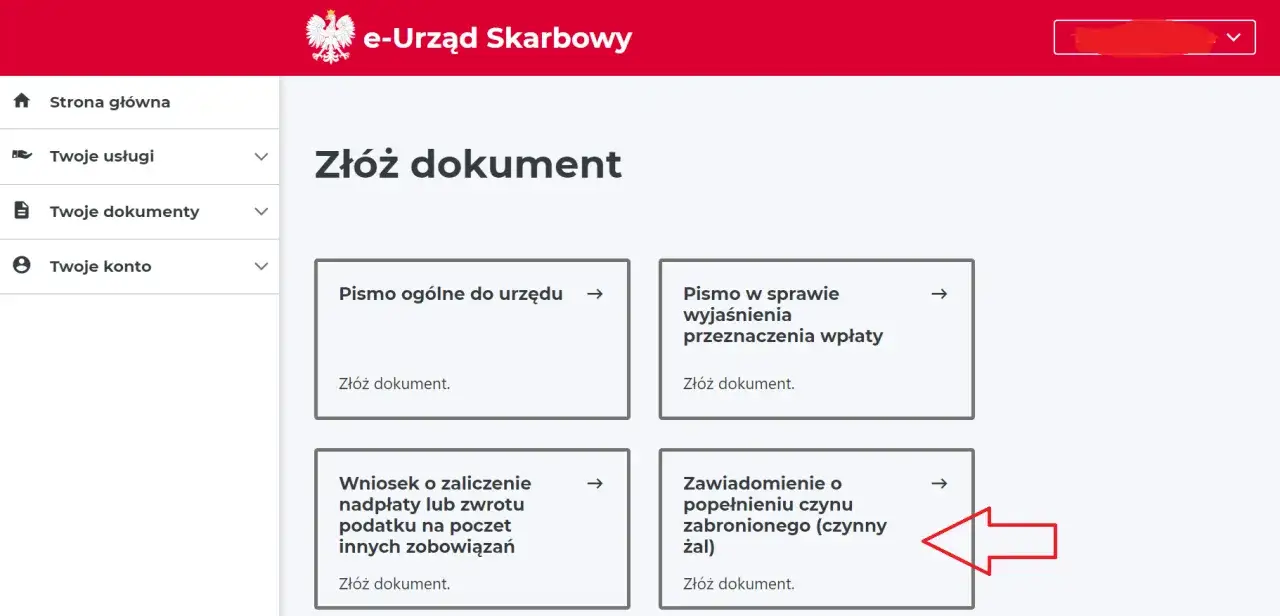

- Zawiadomienie można złożyć na piśmie, ustnie do protokołu albo elektronicznie przez e-Urząd Skarbowy.

- W sprawach błędnych deklaracji i ksiąg czasem lepiej działa korekta z art. 16a KKS niż samo zawiadomienie.

- Najczęstsze błędy to spóźnienie, brak konkretów, zły organ i przekonanie, że sama zapłata wystarczy.

Na czym polega zawiadomienie o błędzie i co naprawdę daje

To jedna z tych instytucji, które wyglądają prosto, ale w praktyce ratują tylko wtedy, gdy rozumie się ich cel. Chodzi o dobrowolne ujawnienie popełnionego czynu skarbowego i opisanie istotnych okoliczności, tak aby organ nie musiał tego ustalać sam. Jeśli zawiadomienie jest skuteczne, sprawca nie podlega karze za wykroczenie skarbowe albo przestępstwo skarbowe.

Najważniejsze jest jednak to, czego ta droga nie robi. Nie usuwa podatku, nie kasuje zaległości, nie unieważnia odsetek i nie zastępuje porządnego uporządkowania dokumentów. Gdy błąd dotyczy uszczuplenia należności publicznoprawnej, trzeba ją zapłacić, a w sprawach deklaracyjnych zwykle trzeba jeszcze złożyć korektę. Patrzę na to jak na mechanizm naprawczy: ma zdjąć sankcję karną, ale nie zwalnia z samego obowiązku naprawienia szkody.

To rozróżnienie jest ważne także dlatego, że wiele osób próbuje traktować ten instrument jak „bezpiecznik” po fakcie. Tymczasem działa on najlepiej wtedy, gdy podatnik sam zauważa błąd i reaguje od razu. Właśnie dlatego moment złożenia zawiadomienia bywa ważniejszy niż jego długość. To prowadzi do pytania, kiedy urząd jeszcze dopuści taką korektę sytuacji, a kiedy będzie już za późno.

Kiedy zawiadomienie zadziała, a kiedy będzie za późno

W praktyce granica przebiega w dwóch miejscach: po pierwsze, urząd nie może mieć już wyraźnie udokumentowanej wiadomości o czynie, a po drugie, nie mogą już trwać czynności służbowe prowadzone po to, by ten czyn ujawnić. Jeśli ktoś czeka zbyt długo, nawet dobrze napisane pismo może okazać się bezwartościowe.

| Sytuacja | Szansa na skuteczność | Co z tego wynika |

|---|---|---|

| Sam zauważasz brak deklaracji albo pomyłkę, zanim urząd się tym zainteresuje | Wysoka | To typowy moment, w którym takie zawiadomienie ma sens |

| Urząd ma już udokumentowaną informację o sprawie | Niska | Spóźnione ujawnienie zwykle nie daje ochrony przed karą |

| Ruszyła kontrola, przeszukanie albo czynności sprawdzające nastawione na ujawnienie naruszenia | Zwykle brak skutku | To najczęstszy moment, w którym podatnik traci możliwość skorzystania z tej instytucji |

| Błąd dotyczy deklaracji albo księgi i składasz skuteczną korektę przed wszczęciem postępowania | Zależy od sprawy | W takich sytuacjach często właściwsza jest korekta niż samo zawiadomienie |

| Byłeś kierującym, organizowałeś grupę albo nakłaniałeś inną osobę do czynu | Zasadniczo brak skutku | Ustawowe wyłączenia obejmują poważniejsze role w popełnieniu czynu |

Warto też pamiętać o jednym praktycznym szczególe: jeśli sprawa dotyczy uszczuplenia podatku, sama szybka reakcja jeszcze nie wystarczy. Potrzebne jest także realne domknięcie zaległości. Dopiero wtedy można sensownie myśleć o skutecznej ochronie przed sankcją. Skoro moment ma tak duże znaczenie, przejdźmy do tego, jak przygotować zawiadomienie bez zbędnych potknięć.

Jak złożyć je krok po kroku

Najpierw ustalam, czego dokładnie dotyczy naruszenie: którego podatku, jakiego okresu, jakiej deklaracji albo jakiej czynności. Bez tego pismo jest zbyt ogólne i organ może uznać, że nie ujawnia istotnych okoliczności. Potem opisuję sprawę krótko, ale konkretnie, bez rozwlekłego tłumaczenia się. Tu liczy się fakt, data, zakres błędu i sposób jego naprawy.

- Określ obowiązek, którego nie dopełniono, na przykład brak deklaracji, spóźnioną wpłatę albo błąd w rozliczeniu.

- Opisz zdarzenie: kiedy doszło do uchybienia, na czym polegał błąd i jaki był jego skutek podatkowy.

- Jeśli sprawa dotyczy deklaracji lub księgi, przygotuj korektę i złóż ją równolegle, gdy to właściwy tryb.

- Jeżeli powstała zaległość, zapłać należny podatek wraz z odsetkami za zwłokę.

- Przekaż zawiadomienie do właściwego organu: na piśmie, ustnie do protokołu albo elektronicznie przez e-Urząd Skarbowy.

- Zachowaj dowód złożenia i potwierdzenie przelewu, bo to właśnie one najczęściej zamykają spór dowodowy.

W praktyce najwygodniejsza bywa forma elektroniczna, bo ogranicza ryzyko błędu adresowego i zostawia czytelny ślad złożenia. Oficjalnie liczy się jednak nie wygoda, tylko poprawny organ i pełna treść. Sam kanał wysyłki nie naprawi niekompletnego pisma, dlatego w kolejnym kroku warto sprawdzić, co dokładnie powinno się w nim znaleźć.

Co powinno znaleźć się w piśmie

Tu nie trzeba literackiej opowieści, tylko precyzyjnego opisu. Im bardziej konkretne dane, tym mniejsze ryzyko, że urząd uzna zawiadomienie za niepełne. Dobrze przygotowany dokument nie musi być długi, ale musi być kompletny.

- dane podatnika lub firmy, w tym identyfikator podatkowy i adres do korespondencji,

- wskazanie właściwego organu,

- opis czynu, czyli czego dotyczyło uchybienie i w jakim okresie wystąpiło,

- informacja o skutku finansowym, jeśli doszło do uszczuplenia,

- dane osób współdziałających, jeżeli sprawa ich dotyczy,

- krótkie wskazanie, że błąd został ujawniony dobrowolnie i został lub zostanie naprawiony,

- załączniki, na przykład korekta deklaracji, potwierdzenie zapłaty albo inne dokumenty pomocnicze.

Nie dorzucałbym za to obszernych usprawiedliwień, bo one zwykle nie zwiększają skuteczności, a czasem tylko rozmywają sedno. Lepiej napisać mniej, ale tak, żeby organ od razu widział, co się stało i jak problem został naprawiony. To prowadzi do kolejnej ważnej rzeczy: wielu podatników myli to zawiadomienie z korektą deklaracji albo z samą wpłatą zaległości.

Zawiadomienie, korekta deklaracji i zapłata zaległości to nie to samo

To częsty punkt potknięcia, zwłaszcza w firmach, gdzie rozliczenia przechodzą przez biuro rachunkowe, dział księgowości i zarząd. Każde z tych działań pełni inną funkcję, choć w praktyce często trzeba użyć ich razem.

| Instrument | Po co służy | Kiedy zwykle ma sens | Czego nie załatwia samodzielnie |

|---|---|---|---|

| Dobrowolne zawiadomienie | Ujawnia czyn i może wyłączyć karalność | Gdy chcesz zgłosić naruszenie, zanim zrobi to urząd | Nie usuwa podatku ani odsetek |

| Korekta deklaracji lub księgi | Naprawia błędny dokument rozliczeniowy | Gdy problem polega na nieprawidłowym rozliczeniu | Nie zawsze zastępuje zawiadomienie |

| Zapłata zaległości | Domyka część finansową sprawy | Gdy powstał podatek do dopłaty | Sama w sobie nie blokuje odpowiedzialności karnej skarbowej |

Praktyczny wniosek jest prosty: jeśli błąd dotyczy deklaracji VAT, CIT albo PIT, często trzeba złożyć korektę i jednocześnie opisać sprawę organowi. W przypadku JPK_VAT administracja skarbowa wskazuje wprost, że zawiadomieniu powinno towarzyszyć przesłanie pliku. To dobry przykład, bo pokazuje, że tu nie chodzi o jeden magiczny dokument, tylko o spójny zestaw działań. A skoro tak, trzeba też wiedzieć, jakie błędy psują całą operację.

Najczęstsze błędy, przez które urząd nie uznaje zawiadomienia

W tej instytucji nie przegrywa się zwykle dlatego, że ktoś „miał złą wolę”, tylko dlatego, że spóźnił się z reakcją albo napisał pismo zbyt ogólnie. To są błędy techniczne, ale ich skutki są bardzo realne.

- Składanie zawiadomienia dopiero po rozpoczęciu kontroli albo innych czynności służbowych.

- Pomijanie okresu rozliczeniowego, kwoty lub rodzaju podatku.

- Brak korekty deklaracji, gdy sprawa dotyczy właśnie błędnego rozliczenia.

- Nieuregulowanie podatku i odsetek po ujawnieniu zaległości.

- Wysłanie pisma do niewłaściwego organu albo bez możliwości potwierdzenia doręczenia.

- Używanie języka obronnego zamiast pełnego ujawnienia faktów.

Najbardziej typowy przykład dotyczy spóźnionego JPK albo deklaracji VAT. Jeśli podatnik liczy, że samo dopisanie kilku zdań po wszczęciu kontroli załatwi sprawę, zwykle się myli. W praktyce dużo lepiej działa szybka reakcja, korekta i dowód zapłaty niż próba gaszenia pożaru, kiedy urząd już wszedł do gry. W ostatnim kroku warto jeszcze sprawdzić, co zrobić po złożeniu dokumentów, żeby nie zostać z problemem na kolejne miesiące.

Po złożeniu warto jeszcze sprawdzić trzy rzeczy, które domykają sprawę

Pierwsza rzecz to dowód. Zachowuję potwierdzenie wysyłki, złożenia do protokołu albo urzędowe poświadczenie odbioru, bo bez tego trudno później udowodnić, że sprawa została zainicjowana prawidłowo. Druga rzecz to pieniądze: jeśli należność była zaniżona, trzeba pilnować, czy przelew objął całość podatku i odsetek. Trzecia rzecz to porządek w dokumentach, bo pojedynczy błąd bywa sygnałem, że problem leży w procedurze, a nie tylko w jednym przeoczeniu.

- sprawdź, czy wszystkie korekty zostały wysłane i przypisane do właściwego okresu,

- upewnij się, że przelew obejmuje pełną należność,

- zapisz przyczynę błędu, żeby nie powtórzył się w następnym miesiącu,

- jeśli sprawa dotyczy firmy, sprawdź też inne okresy o podobnym ryzyku.

Właśnie tak patrzę na tę instytucję: nie jako na trik, tylko jako na sposób na szybkie i uczciwe domknięcie problemu. Dobrze użyte zawiadomienie porządkuje sprawę, ogranicza ryzyko kary i pozwala wrócić do zwykłego rozliczania bez ciągnącego się sporu z urzędem.