PCC potrafi zaskoczyć przy zwykłej sprzedaży auta, pożyczce w rodzinie albo przy zakupie mieszkania z rynku wtórnego. Ten tekst wyjaśnia, kiedy powstaje podatek od czynności cywilnoprawnych, kto go płaci, ile wynosi i kiedy można legalnie skorzystać ze zwolnienia. Skupiam się na praktyce: na liczeniu podatku, terminach i błędach, które najczęściej kończą się dopłatą albo sankcją.

Najważniejsze zasady, które warto znać od razu

- PCC nie dotyczy każdej umowy - obejmuje tylko wskazane w przepisach czynności, najczęściej sprzedaż, pożyczkę, hipotekę i niektóre umowy majątkowe.

- Termin rozliczenia to zwykle 14 dni od powstania obowiązku podatkowego, czyli najczęściej od podpisania umowy.

- Przy umowie notarialnej podatek pobiera notariusz, więc nie zawsze składasz samodzielnie PCC-3.

- Podstawa opodatkowania to często wartość rynkowa, a nie tylko cena wpisana w umowie.

- Zwolnienia istnieją, ale zwykle mają warunki, zwłaszcza przy pożyczkach rodzinnych i pierwszym mieszkaniu na rynku wtórnym.

- Najbardziej ryzykowne są błędy przy pożyczkach i zaniżaniu wartości, bo wtedy urząd może naliczyć odsetki albo stawkę sankcyjną.

Czym jest PCC i kiedy w ogóle się pojawia

Ja traktuję PCC jako podatek od wybranych czynności prawa cywilnego, a nie od samego faktu kupna czegokolwiek. W praktyce wchodzi on wtedy, gdy strony zawierają umowę sprzedaży, pożyczki, zamiany, ustanowienia hipoteki, działu spadku, zniesienia współwłasności czy umowy spółki. To ważne rozróżnienie, bo wiele osób zakłada, że skoro podpisują umowę, to zawsze pojawi się podatek. Tak nie jest.

Obowiązek podatkowy powstaje zwykle z chwilą dokonania czynności, czyli najczęściej w dniu podpisania umowy. Przy pożyczkach wypłacanych w częściach momentów obowiązku może być więcej, bo każda wypłata może uruchamiać osobne rozliczenie. Przy akcie notarialnym sytuacja jest prostsza: notariusz pobiera podatek jako płatnik i przekazuje go do urzędu, więc nie załatwiasz tego samodzielnie. Gdy już to rozumiesz, łatwiej przejść do pytania, które interesuje większość osób najbardziej: co dokładnie jest opodatkowane, a co nie.

Jakie umowy obejmuje, a jakie zwykle są poza podatkiem

W praktyce PCC najczęściej pojawia się przy transakcjach, które mają charakter prywatny albo majątkowy. To właśnie dlatego tak często dotyka osób kupujących używany samochód, biorących pożyczkę od bliskich albo podpisujących umowę dotyczącą nieruchomości. Z drugiej strony nie każda czynność cywilna podlega temu podatkowi, co bywa źródłem nieporozumień.

- Najczęściej opodatkowane są: sprzedaż i zamiana rzeczy lub praw, pożyczki, depozyt nieprawidłowy, dożywocie, dział spadku, zniesienie współwłasności, hipoteka, odpłatne użytkowanie i umowa spółki.

- Darowizna jest objęta PCC tylko w tej części, w której obdarowany przejmuje długi, ciężary albo zobowiązania darczyńcy.

- Jeśli transakcja jest co do zasady opodatkowana VAT, PCC zazwyczaj nie występuje, ale od tej reguły są wyjątki, zwłaszcza przy nieruchomościach i udziałach w spółkach.

- Sprzedaż rzeczy ruchomych do 1000 zł jest zwolniona z PCC, więc drobne zakupy z drugiej ręki zwykle nie generują obowiązku podatkowego.

- Przy pierwszym mieszkaniu na rynku wtórnym można skorzystać z osobnego zwolnienia, ale tylko po spełnieniu warunków ustawowych.

Z praktycznego punktu widzenia nie warto zgadywać, czy dana umowa „przechodzi” przez PCC. Lepiej najpierw ustalić, czy w ogóle jesteś w grupie podatników, a dopiero potem przejść do stawki i podstawy. I właśnie to robię w następnej sekcji, bo tam najłatwiej o kosztowny błąd.

Ile wynosi podatek i jak liczyć podstawę

Stawka PCC zależy od rodzaju czynności, a nie od jednej uniwersalnej reguły. W praktyce najbardziej mylą ludzi trzy rzeczy: różne stawki dla różnych umów, inna podstawa opodatkowania niż cena z umowy oraz wyjątkowe stawki, które dotyczą tylko konkretnych sytuacji. Poniżej zestawiam to tak, jak sam bym to uporządkował przed podpisaniem umowy.| Czynność | Stawka | Jak liczyć podstawę |

|---|---|---|

| Sprzedaż rzeczy ruchomych i nieruchomości | 2% | Zwykle od wartości rynkowej przedmiotu |

| Sprzedaż innych praw majątkowych | 1% | Od wartości rynkowej prawa |

| Pożyczka i depozyt nieprawidłowy | 0,5% | Od kwoty pożyczki lub wartości depozytu |

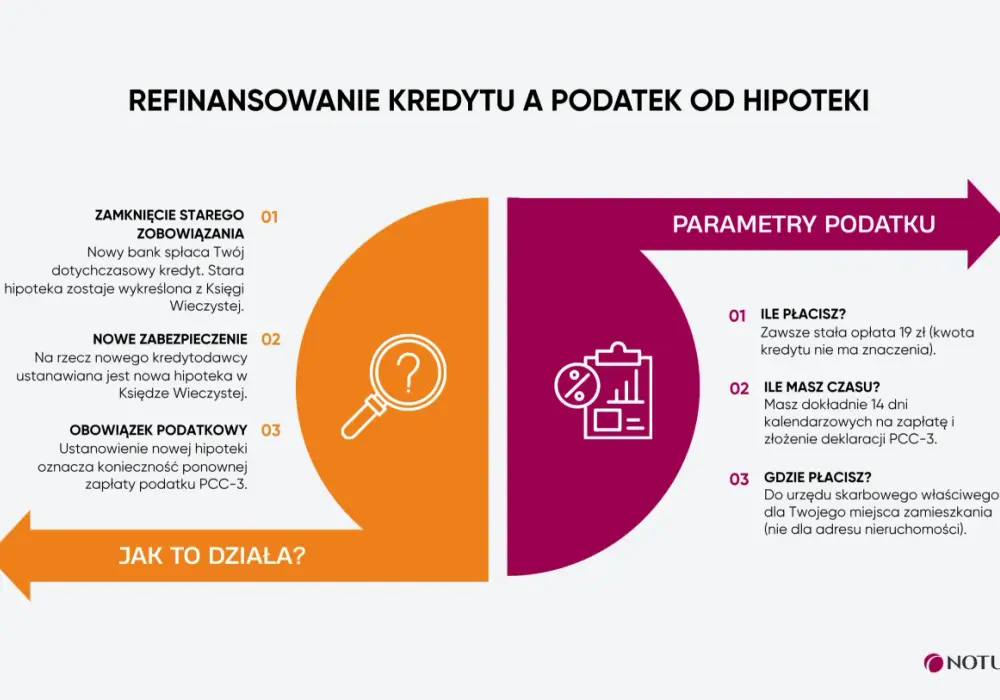

| Hipoteka | 19 zł | Stawka kwotowa, nie procentowa |

| Odpłatne użytkowanie i odpłatna służebność | 1% | Od wartości świadczeń albo ich równowartości |

| Umowa spółki | 0,5% | Od wartości wkładów albo podwyższenia majątku |

| Szósty i każdy kolejny lokal mieszkalny w tej samej inwestycji | 6% | Od ceny sprzedaży zgodnie z warunkami ustawowymi |

| Stawka sankcyjna przy pożyczce lub depozycie | 20% | Gdy podatek nie został rozliczony i wyjdzie to w toku kontroli |

Najważniejsza zasada: przy sprzedaży liczy się wartość rynkowa, a nie tylko cena wpisana do umowy. Jeżeli cena jest wyraźnie zaniżona, urząd może ją zweryfikować i domagać się dopłaty. To szczególnie ważne przy używanych samochodach i nieruchomościach, bo tam rozbieżność między „ceną z ogłoszenia” a realną wartością zdarza się częściej, niż ludzie sądzą.

Żeby to było bardziej namacalne: przy samochodzie za 18 000 zł PCC wyniesie 360 zł, a przy pożyczce 20 000 zł podatek to 100 zł. Hipoteka jest tu wyjątkiem, bo płaci się stałą kwotę 19 zł. Gdy znamy już stawkę, zostaje kwestia terminu i formularza, a to równie często decyduje o tym, czy sprawa zamknie się bez problemu.

Kiedy złożyć PCC-3 i gdzie zapłacić

Standardowy termin to 14 dni od dnia powstania obowiązku podatkowego. W większości przypadków oznacza to 14 dni od podpisania umowy. Jeśli rozliczasz transakcję bez notariusza, zwykle składasz deklarację PCC-3 i sam wpłacasz należność na konto urzędu skarbowego. Przy kilku kupujących pojawia się jeszcze załącznik PCC-3/A, bo urząd musi widzieć wszystkich współpodatników.Jeżeli umowę zawierasz w formie aktu notarialnego, nie składasz osobno PCC-3 do urzędu w tej samej sprawie, bo rozliczenie przechodzi przez notariusza. To wygodne, ale tylko wtedy, gdy rzeczywiście cała czynność odbywa się u notariusza. W sprawach poza aktem notarialnym możesz skorzystać z e-Urząd Skarbowy albo złożyć dokument tradycyjnie, zależnie od sytuacji. Dla nieruchomości właściwość urzędu bywa związana z miejscem położenia rzeczy, a przy innych czynnościach z reguły z miejscem zamieszkania lub siedzibą podatnika.

Ja zawsze powtarzam jedną rzecz: termin 14 dni nie jest umowny. Jeśli go przegapisz, problem nie znika, tylko zwykle rośnie wraz z odsetkami i ryzykiem wezwań z urzędu. Zanim jednak uznasz, że podatek na pewno trzeba zapłacić, warto sprawdzić jeszcze zwolnienia, bo to właśnie one potrafią zmienić wynik na zero.

Zwolnienia i wyjątki, które naprawdę mają znaczenie

Tu najłatwiej o pomyłkę, bo zwolnienie często brzmi prosto, ale działa tylko po spełnieniu kilku warunków naraz. Sama intencja „to przecież pożyczka w rodzinie” nie wystarczy. Trzeba jeszcze zmieścić się w limicie, zachować formę płatności i pilnować terminu. To samo dotyczy pierwszego mieszkania na rynku wtórnym - brzmi korzystnie, ale nie działa automatycznie w każdej sytuacji.

- Sprzedaż rzeczy ruchomych do 1000 zł jest zwolniona z PCC.

- Pożyczki w najbliższej rodzinie mogą korzystać ze zwolnienia, jeśli łączna wartość pożyczek od tej samej osoby w okresie 5 lat nie przekracza 36 120 zł albo jeśli po przekroczeniu tego limitu złożysz PCC-3 w 14 dni i udokumentujesz przelew na rachunek bankowy, rachunek w SKOK albo przekaz pocztowy.

- Pierwsze mieszkanie lub dom na rynku wtórnym może być kupione bez PCC, jeśli kupujący nie posiadał wcześniej takiego prawa własności ani udziału, z uwzględnieniem ustawowego wyjątku dla udziału nabytego w drodze dziedziczenia do 50%.

- Osoby z niepełnosprawnością kupujące na własne potrzeby określone rzeczy, w tym samochody osobowe, mogą korzystać ze zwolnienia przewidzianego w przepisach.

- Jednostki samorządu terytorialnego, Skarb Państwa i organizacje pożytku publicznego mają własne zwolnienia w określonym zakresie.

- Niektóre transakcje VAT-owe nie podlegają PCC, ale tu trzeba uważać na wyjątki dotyczące nieruchomości i udziałów w spółkach.

Najbardziej praktyczny wniosek jest prosty: zwolnienie trzeba sprawdzić przed podpisaniem umowy, a nie po fakcie. Jeśli czytam umowę pożyczki, sprzedaży auta albo aktu na mieszkanie, zawsze szukam odpowiedzi na trzy pytania: czy jest zwolnienie, czy jest warunek dokumentacyjny i czy termin 14 dni nie uruchamia obowiązku, którego ktoś nie zauważył. Z tego właśnie wynikają najczęstsze błędy, więc warto je nazwać wprost.

Najczęstsze błędy przy rozliczeniu i jak ich uniknąć

W praktyce nie chodzi o to, że PCC jest trudny. Problem polega raczej na tym, że ludzie traktują go jak formalność i pomijają szczegóły, które mają realny koszt. Ja widzę powtarzający się zestaw pomyłek, a każda z nich jest dość łatwa do uniknięcia, jeśli zatrzymasz się na chwilę przed podpisaniem dokumentów.

- Mylenie ceny z wartością rynkową - to najczęstszy błąd przy sprzedaży rzeczy używanych i nieruchomości.

- Brak deklaracji po pożyczce prywatnej - nawet rodzinnej, jeśli nie mieści się w zwolnieniu albo nie spełnia warunków dokumentacyjnych.

- Przekonanie, że notariusz zawsze załatwia wszystko - to działa tylko przy czynnościach, które rzeczywiście są zawierane w formie aktu notarialnego.

- Ignorowanie współkupujących - przy kilku nabywcach obowiązek bywa solidarny, więc sprawa nie kończy się na jednej osobie.

- Spóźnienie z terminem - 14 dni to krótko, szczególnie gdy ktoś czeka na dokumenty, potwierdzenie przelewu albo wycenę.

- Brak dowodu przelewu przy pożyczce rodzinnej - bez tego można stracić zwolnienie i narazić się nawet na 20% stawkę sankcyjną.

Jeżeli miałbym wskazać jeden realnie bolesny błąd, to nie byłby nim sam brak wiedzy, tylko założenie, że „jakoś to będzie”. W PCC to podejście zwykle kosztuje więcej niż sam podatek, bo do kwoty dochodzą odsetki, korekty i niepotrzebna korespondencja z urzędem. Dlatego na koniec zostawiam krótką listę rzeczy, które sam sprawdzam przed podpisaniem umowy.

Co sprawdzić przed podpisaniem umowy, żeby nie przepłacić

Przed finalizacją transakcji sprawdzam zawsze pięć rzeczy: czy czynność w ogóle podlega PCC, kto jest podatnikiem, jaka jest podstawa opodatkowania, czy działa zwolnienie i czy rozliczenie przejdzie przez notariusza, czy przez PCC-3. To zajmuje kilka minut, a często oszczędza setki albo tysiące złotych. Przy droższych umowach różnica między „zapłacić od razu” a „nie płacić legalnie” potrafi być naprawdę wyraźna.Jeśli temat dotyczy mieszkania, auta albo pożyczki rodzinnej, nie patrzę tylko na samą treść umowy. Patrzę też na dokumenty potwierdzające wartość, sposób przekazania pieniędzy i warunki zwolnienia. Właśnie tam najczęściej kryje się odpowiedź na pytanie, czy PCC rzeczywiście trzeba zapłacić, czy da się go bezpiecznie uniknąć.