Najkrótsza droga do właściwego dokumentu

- Dokument potwierdza rezydencję podatkową, a nie meldunek czy obywatelstwo.

- Najwygodniej złożysz wniosek elektronicznie; wtedy opłata skarbowa nie jest pobierana.

- Przy wniosku papierowym albo przez e-Doręczenia zwykle trzeba zapłacić 17 zł.

- Jeżeli zaświadczenie nie ma własnej daty ważności, w praktyce przy poborze podatku u źródła stosuje się je przez 12 miesięcy od wydania.

- Najczęściej przydaje się przy dywidendach, odsetkach, licencjach i usługach transgranicznych.

Czym jest certyfikat rezydencji podatkowej i kiedy ma znaczenie

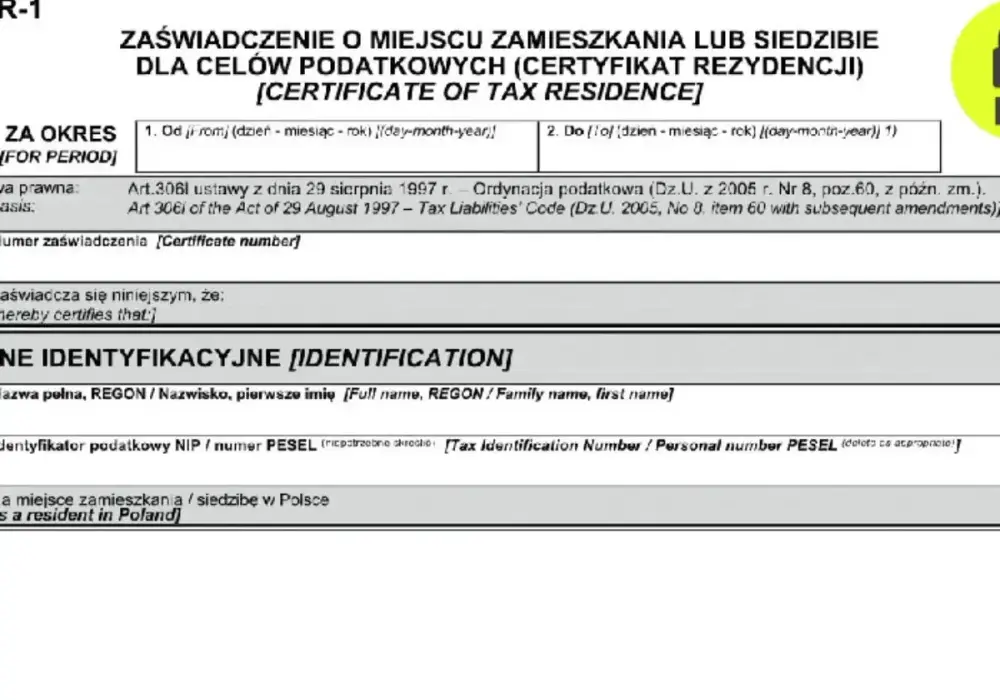

To urzędowe zaświadczenie wydane przez właściwy organ podatkowy państwa, w którym podatnik ma miejsce zamieszkania albo siedzibę dla celów podatkowych. Najprościej: potwierdza, że dana osoba albo firma jest rezydentem podatkowym konkretnego kraju, a to ma znaczenie przy rozliczeniach między państwami.

W polskiej praktyce dokument ten pojawia się najczęściej przy wypłatach na rzecz kontrahentów zagranicznych, ale nie tylko. Przydaje się także wtedy, gdy podatnik sam rozlicza przychody uzyskane poza Polską albo chce skorzystać z preferencji wynikających z umowy o unikaniu podwójnego opodatkowania. Ja patrzę na niego przede wszystkim jak na dokument, który porządkuje prawo do niższej stawki, zwolnienia albo zastosowania właściwej metody rozliczenia.

Najczęstsze sytuacje, w których taki dokument jest potrzebny, to:

- wypłata dywidendy, odsetek lub należności licencyjnych do podmiotu z innego kraju,

- rozliczenie usług B2B z zagranicznym kontrahentem,

- potwierdzenie statusu podatkowego w związku z ulgą albo preferencją dla osób pracujących za granicą,

- zastosowanie stawki wynikającej z umowy międzynarodowej zamiast stawki krajowej.

Właśnie dlatego ten dokument nie jest formalnością „do szuflady”, tylko elementem, który realnie wpływa na wysokość podatku i tempo rozliczeń. Żeby dobrze z niego korzystać, trzeba najpierw wiedzieć, co potwierdza, a czego nie załatwia wcale.

Jakie dane potwierdza, a czego nie zastępuje

Certyfikat potwierdza miejsce zamieszkania lub siedzibę dla celów podatkowych. Nie jest natomiast dowodem meldunku, obywatelstwa, statusu rezydenta „na wszelki wypadek” ani potwierdzeniem braku zaległości podatkowych. To ważne rozróżnienie, bo w praktyce właśnie tu pojawia się najwięcej nieporozumień.

| Potwierdza | Nie potwierdza |

|---|---|

| rezydencję podatkową w danym państwie | meldunku lub miejsca zameldowania |

| miejsce zamieszkania albo siedziby dla celów podatkowych | braku zaległości wobec fiskusa |

| status potrzebny do zastosowania umów międzynarodowych | automatycznie prawa do każdej ulgi podatkowej |

| to, że dokument został wydany przez właściwy organ | stałej ważności bez sprawdzenia daty i zmian stanu faktycznego |

Warto też pamiętać, że sam dokument nie rozwiązuje wszystkiego. Przy podatku u źródła płatnik zwykle sprawdza jeszcze inne elementy, na przykład czy ma do czynienia z rzeczywistym odbiorcą płatności i czy zachował należytą staranność. Właśnie dlatego jeden papier nie zastępuje całej dokumentacji, tylko jest jej istotnym, ale jednym z kilku elementów.

To prowadzi wprost do pytania, jak taki dokument w ogóle zdobyć i co trzeba przygotować, żeby urząd nie wezwał do poprawek.

Jak złożyć wniosek w Polsce bez zbędnych poprawek

Od kwietnia 2026 w e-Urzędzie Skarbowym dostępny jest formularz WN-CFR, więc najprostsza ścieżka prowadzi dziś przez kanał elektroniczny. Z mojego punktu widzenia to ma realną wartość: mniej przepisywania danych, mniej ryzyka błędu i brak opłaty skarbowej, jeśli wniosek składasz online.

Wniosek możesz złożyć:

- we własnym imieniu przez konto osoby fizycznej,

- przez konto organizacji, jeśli dokument dotyczy podmiotu z siedzibą lub zarządem w Polsce,

- jako pełnomocnik, o ile masz odpowiednie umocowanie.

Przygotuj wcześniej takie dane:

- identyfikator podatkowy, czyli PESEL albo NIP,

- imię i nazwisko albo nazwę podmiotu,

- adres zamieszkania lub siedziby,

- kraj, którego dotyczy wniosek,

- okres, za jaki potrzebujesz zaświadczenia, jeśli jest wymagany,

- cel wydania dokumentu,

- dane kontaktowe, zwłaszcza numer telefonu i adres e-mail.

Jeżeli działasz jako pełnomocnik, dopilnuj też właściwego umocowania i dowodu opłaty za pełnomocnictwo, jeśli jest należna. Wersja papierowa nadal jest możliwa, ale wtedy łatwiej o brak formalny, bo trzeba dołączyć więcej elementów i pilnować potwierdzeń. W praktyce urząd może wezwać do uzupełnienia braków, a to natychmiast wydłuża całą sprawę.

Sam dokument online przychodzi z kwalifikowanym podpisem elektronicznym urzędnika, więc ma pełną moc prawną. Jeśli zależy Ci na szybkości i porządku w archiwum, to zwykle wygodniejsza opcja niż papier. Następny krok to koszty i termin, bo właśnie tam najczęściej padają najbardziej konkretne pytania.

Ile to kosztuje i ile się czeka

Tu sprawa jest prosta, ale trzeba uważać na formę złożenia wniosku. Elektronicznie dokument jest bezpłatny, natomiast przy wersji papierowej albo złożonej przez e-Doręczenia co do zasady obowiązuje opłata skarbowa 17 zł. To nie są duże pieniądze, ale przy większej liczbie wniosków albo częstych transakcjach zagranicznych potrafią zrobić różnicę organizacyjną.

| Sposób złożenia | Opłata | Termin | Praktyczna uwaga |

|---|---|---|---|

| eUrząd Skarbowy lub aplikacja eUS | 0 zł | co do zasady do 7 dni | najprostsza i najszybsza ścieżka |

| Wniosek papierowy | 17 zł | co do zasady do 7 dni | dołącz potwierdzenie zapłaty opłaty skarbowej |

| e-Doręczenia | 17 zł | co do zasady do 7 dni | trzeba dopilnować pełnego zestawu załączników |

W praktyce liczy się też to, kiedy urząd faktycznie otrzyma kompletny wniosek. Jeśli czegoś brakuje, organ może wezwać do uzupełnienia, a wtedy termin nie biegnie tak, jak zakłada większość wnioskodawców. Dlatego przy wersji papierowej zawsze sprawdzam dwa razy załączniki i dowód opłaty, bo jeden brak potrafi zablokować całą sprawę.

Jeśli dokument ma służyć do wypłaty zagranicznej należności, czas ma dodatkowe znaczenie. Właśnie wtedy ważność certyfikatu i sposób jego użycia stają się równie istotne jak sam moment wydania.

Jak działa dokument w rozliczeniach z zagranicą

Najważniejsze zastosowanie to podatek u źródła. Jeśli płacisz kontrahentowi z innego państwa, dokument rezydencji pozwala sprawdzić, czy można zastosować stawkę z umowy o unikaniu podwójnego opodatkowania albo przewidziane zwolnienie. Bez niego płatnik często musi zachować się ostrożniej i pobrać podatek według zasad krajowych.W praktyce istotne są trzy rzeczy. Po pierwsze, dokument powinien odpowiadać aktualnemu stanowi faktycznemu. Po drugie, jeżeli nie zawiera daty ważności, w polskich rozliczeniach przyjmuje się co do zasady 12 miesięcy od dnia wydania. Po trzecie, w niektórych sytuacjach dopuszcza się kopię, ale nie traktowałbym tego jako reguły, na której można bezpiecznie opierać każdy przypadek.

Ja zawsze doradzam, żeby przed wypłatą sprawdzić:

- czy dokument jest aktualny,

- czy dotyczy właściwego podmiotu,

- czy obejmuje odpowiedni okres, jeśli taki wskazano,

- czy kontrahent akceptuje format elektroniczny,

- czy cała transakcja spełnia warunki zastosowania niższej stawki albo zwolnienia.

To ważne, bo sam certyfikat nie daje jeszcze automatycznego prawa do preferencji. On tylko otwiera drogę do zastosowania właściwych zasad. Reszta zależy od rodzaju płatności, treści umowy i tego, czy spełnione są pozostałe warunki podatkowe. Z tego wynikają też najczęstsze błędy, które widzę w praktyce.

Co sprawdzam, zanim dokument trafi do kontrahenta

Najwięcej problemów nie robi sam urząd, tylko drobne niedopatrzenia po stronie wnioskodawcy. Najczęstszy błąd to pomylenie certyfikatu rezydencji z zaświadczeniem o niezaleganiu w podatkach. To dwa zupełnie różne dokumenty, potrzebne do innych celów.

- Sprawdź, czy dane identyfikacyjne są zgodne z rejestrami i umową, którą obsługujesz.

- Nie wysyłaj nieczytelnego skanu, jeśli kontrahent potrzebuje dokumentu do audytu lub wypłaty.

- Przy transakcjach cyklicznych ustaw sobie przypomnienie o odnowieniu dokumentu przed upływem 12 miesięcy.

- Jeśli zmienił się adres, siedziba albo status podatkowy, złóż nowy wniosek, zamiast używać starego pliku.

- Przy wersji papierowej zawsze trzymaj potwierdzenie opłaty i kopię wniosku.

W praktyce najbardziej pomaga jedna zasada: traktować ten dokument jak element bieżącej obsługi podatkowej, a nie jednorazową formalność. Kiedy pilnujesz aktualności, formy i kompletności, cały proces jest szybki i przewidywalny, a przy rozliczeniach międzynarodowych oszczędza to więcej czasu niż jakikolwiek dodatkowy „trik”.