Podatkowa księga przychodów i rozchodów to jedno z tych narzędzi, które wyglądają prosto tylko na pierwszy rzut oka. W praktyce decyduje o tym, jak przedsiębiorca pokazuje przychody, koszty i dochód, a więc także o wysokości podatku oraz jakości całej dokumentacji firmowej. W tym tekście wyjaśniam, kto może prowadzić taką ewidencję, co trzeba do niej wpisywać, jak robić to bez chaosu i co zmienia się w 2026 roku.

Najważniejsze informacje o księdze przychodów i rozchodów w jednym miejscu

- KPiR służy do ustalenia dochodu podatkowego, a nie tylko do zbierania faktur.

- Najczęściej korzystają z niej małe firmy rozliczające PIT, ale nie każda działalność się kwalifikuje.

- W księdze ujmuje się zdarzenia gospodarcze związane z firmą, natomiast wydatki prywatne i część dokumentów pomocniczych prowadzi się osobno.

- Od 2026 roku część podatników musi prowadzić księgi przy użyciu programów komputerowych i przygotować się na elektroniczne pliki JPK_PKPIR.

- Najwięcej problemów rodzi nie sam wpis, lecz brak spójności między dokumentami, ewidencją środków trwałych i rozliczeniem podatku.

Czym jest KPiR i co daje w podatkach

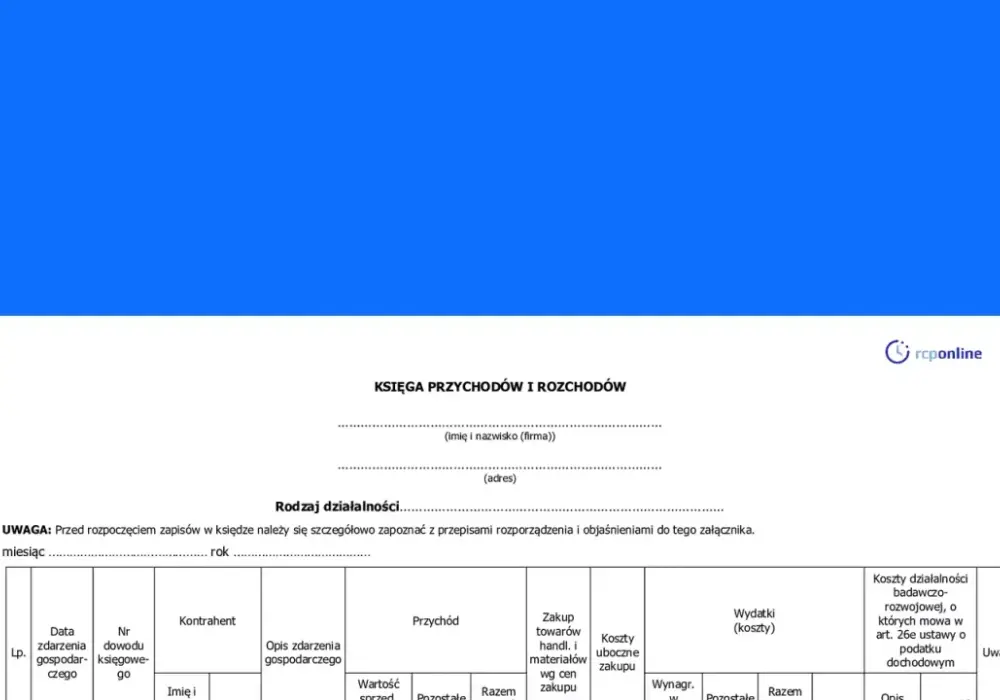

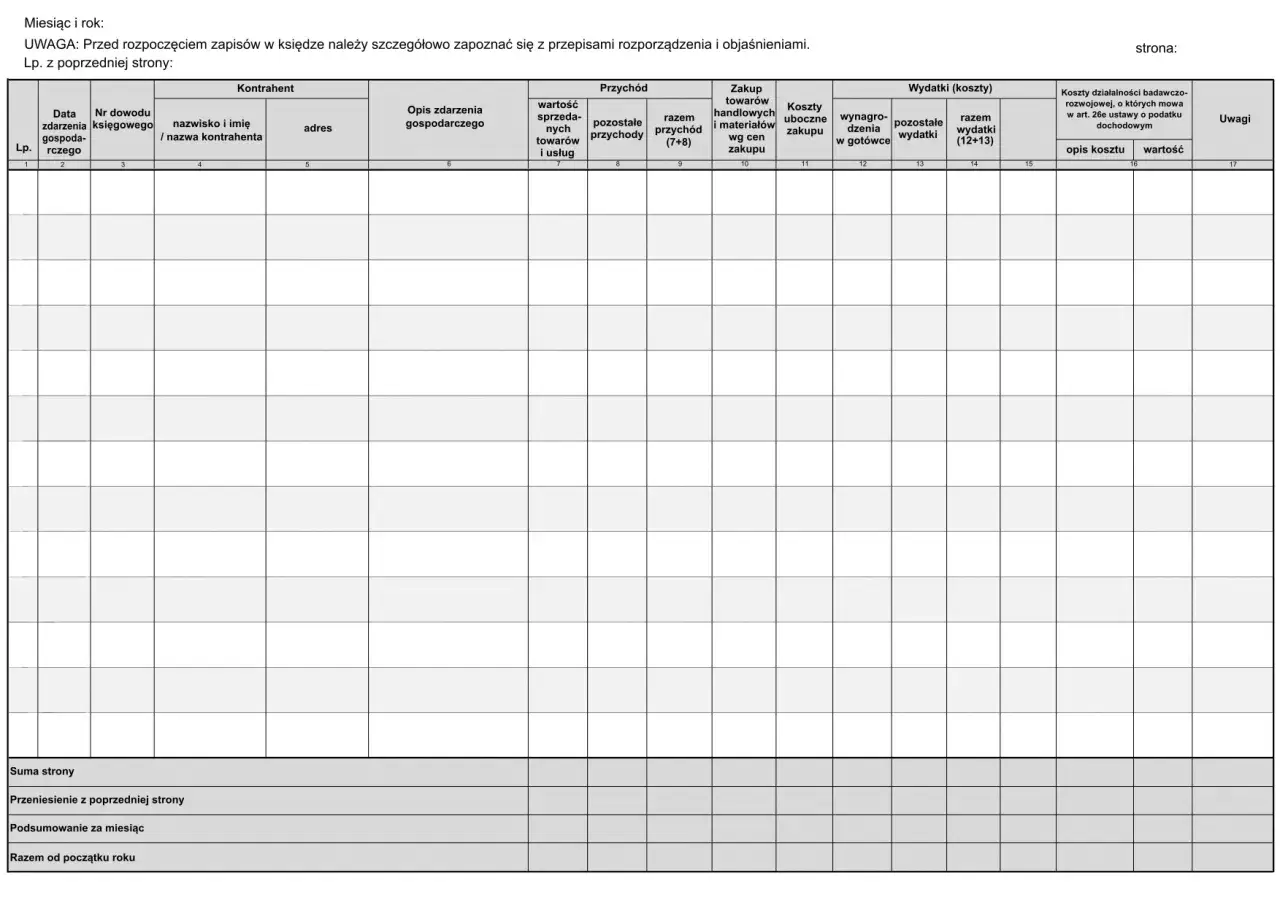

Księga przychodów i rozchodów to uproszczona forma ewidencji podatkowej, z której korzystają głównie mniejsze firmy. Jej zadanie jest bardzo konkretne: ma pokazać, ile firma zarobiła, ile wydała i jaki dochód pozostał po odjęciu kosztów. Na tej podstawie przedsiębiorca ustala podstawę opodatkowania i wylicza zaliczki na PIT.

To nie jest pełna księgowość i właśnie dlatego wiele osób myli jej prostotę z dowolnością. W KPiR nie chodzi o „wrzucanie wszystkiego do jednego worka”, tylko o zapisanie zdarzeń gospodarczych w taki sposób, aby dało się później obronić wynik podatkowy. Dobrze prowadzona księga porządkuje firmę, a źle prowadzona szybko zamienia się w źródło korekt i sporów z urzędem.

W praktyce patrzę na KPiR jak na narzędzie kontrolne. Jeśli wpisy są regularne, logiczne i oparte na dokumentach, przedsiębiorca wie, gdzie naprawdę zarabia, a gdzie pieniądze po prostu znikają w kosztach. To właśnie ten porządek odróżnia sprawne rozliczenie od księgowego chaosu. Następne pytanie brzmi więc: kto w ogóle może korzystać z takiego rozwiązania?

Kto może prowadzić KPiR, a kto powinien wybrać inną ewidencję

Z księgi przychodów i rozchodów korzystają przede wszystkim osoby prowadzące działalność gospodarczą na PIT oraz część małych spółek osobowych. Chodzi najczęściej o jednoosobowe firmy, spółki cywilne osób fizycznych, spółki jawne osób fizycznych i spółki partnerskie. W określonych przypadkach rozwiązanie to dotyczy też przedsiębiorstw w spadku oraz działów specjalnych produkcji rolnej, jeśli spełniają warunki przewidziane przepisami.

| Forma rozliczenia | Co rejestruje | W jakiej sytuacji ma sens |

|---|---|---|

| KPiR | Przychody i koszty związane z działalnością | Gdy firma chce rozliczać realny wynik i potrzebuje prostszej ewidencji niż pełna księgowość |

| Ryczałt | Tylko przychody | Gdy koszty są niewielkie albo ich ewidencjonowanie nie daje dużej korzyści podatkowej |

| Księgi rachunkowe | Pełny obraz finansów firmy | Gdy wymaga tego prawo albo skala działalności jest już zbyt duża na uproszczenie |

Jeżeli rozliczasz się ryczałtem, KPiR nie jest Twoją ewidencją, bo tam nie pokazujesz kosztów. Jeżeli prowadzisz większy biznes albo przekroczysz ustawowy limit przychodów, zwykle wchodzą księgi rachunkowe. I właśnie dlatego wybór formy rozliczenia trzeba powiązać nie z wygodą na dziś, tylko z tym, jak firma wygląda naprawdę. To prowadzi do następnej kwestii: co konkretnie trafia do księgi, a co powinno zostać poza nią.

Co wpisuje się do księgi, a co trzeba trzymać osobno

Najprościej mówiąc, do KPiR trafiają te zdarzenia, które mają wpływ na przychód, koszt albo wynik podatkowy firmy. Nie wpisuje się tam wszystkiego, co przejdzie przez konto lub skrzynkę mailową. Liczy się związek z działalnością i możliwość udowodnienia transakcji dokumentem.

| Dokument lub zdarzenie | Jak traktować w księdze | Na co uważać |

|---|---|---|

| Faktura sprzedaży | Wpisujesz jako przychód firmowy | Trzeba pilnować daty i zgodności z faktycznym wykonaniem usługi lub dostawą towaru |

| Faktura zakupowa | Wpisujesz jako koszt, jeśli wydatek służy działalności | Nie każdy zakup prywatny da się obronić jako koszt podatkowy |

| Zakup towarów, materiałów i usług pomocniczych | Zazwyczaj trafia do kosztów | Dokument musi być spójny z zakresem działalności |

| Środki trwałe i wyposażenie o dłuższym okresie używania | Prowadzi się je także w odrębnej ewidencji | Tu ważna jest amortyzacja, a nie jednorazowe „wrzucenie w koszty” bez analizy |

| Zwroty, korekty i rabaty | Korygują wcześniejsze zapisy | Najczęściej problemem nie jest sama korekta, tylko jej brak albo spóźnienie |

Wydatki mieszane wymagają ostrożności

Najwięcej nieporozumień widzę przy wydatkach, które są jednocześnie trochę firmowe i trochę prywatne. Telefon, samochód, internet, laptop, paliwo czy subskrypcja narzędzia online potrafią wyglądać „oczywiście biznesowo”, ale przy kontroli liczy się konkret: jaki był faktyczny związek z działalnością i czy da się go obronić dokumentami. Jeśli związek jest częściowy, nie warto udawać, że koszt był wyłącznie firmowy.

Środki trwałe nie działają jak zwykły koszt

Jeżeli kupujesz rzecz, która ma służyć dłużej niż jeden okres rozliczeniowy, zwykle wchodzi do ewidencji środków trwałych, a nie do jednorazowego kosztu. To ważne, bo wielu przedsiębiorców myli zakup z rozliczeniem podatkowym. Sama faktura nie wystarczy, jeśli dany składnik majątku trzeba amortyzować. Właśnie dlatego równoległa ewidencja jest tak istotna. Skoro już wiadomo, co powinno trafiać do dokumentacji, przejdźmy do tego, jak utrzymać ją w porządku na co dzień.

Jak prowadzić KPiR na co dzień bez bałaganu

W praktyce dobrze działa nie wielki „dzień księgowy” raz na miesiąc, tylko regularny, krótki rytm. Ja najczęściej polecam prosty układ: dokumenty zbierasz na bieżąco, sprawdzasz je raz lub dwa razy w tygodniu, a wpisy robisz bez odkładania ich na koniec okresu. To zmniejsza liczbę błędów bardziej niż najbardziej rozbudowany arkusz.

Zacznij od porządku w dokumentach

- Oddziel dokumenty firmowe od prywatnych już w dniu ich otrzymania.

- Sprawdzaj, czy faktura, rachunek albo inny dowód zawiera dane potrzebne do księgowania.

- Trzymaj jednolitą numerację i opisuj nietypowe wydatki od razu, zanim zniknie kontekst.

Dbaj o chronologię i spójność

W KPiR ważna jest kolejność zdarzeń, ale równie ważna jest spójność z innymi rejestrami. Jeżeli prowadzisz VAT, ewidencję środków trwałych albo masz spis z natury, wszystkie te elementy muszą się ze sobą zgadzać. Błąd często nie wynika z jednego złego wpisu, tylko z kilku małych rozjazdów, które po zsumowaniu dają zły wynik podatkowy.

Przeczytaj również: Obowiązek ubezpieczenia zdrowotnego - Kto podlega i ile zapłaci?

Zostaw ślad korekty

Poprawki są normalne, ale muszą być czytelne. Nie kasuję błędu „na szybko”, bo wtedy po kilku tygodniach nie wiadomo już, co było pierwotnym zapisem, a co korektą. Jeśli coś trzeba zmienić, zostawiam jasny ślad: co poprawiono, dlaczego i na podstawie jakiego dokumentu. To oszczędza czasu przy kontroli, a w codziennej pracy daje realny spokój. W 2026 roku ten porządek staje się jeszcze ważniejszy, bo część ksiąg trzeba prowadzić już elektronicznie.

Elektroniczna księga od 2026 roku i co zmienia JPK_PKPIR

W 2026 roku obowiązki podatników PIT zaczynają się wyraźnie cyfryzować. Ministerstwo Finansów przewiduje, że przedsiębiorcy, którzy co miesiąc wysyłają JPK_V7M, będą musieli prowadzić księgi przy użyciu programów komputerowych. Dotyczy to również podatkowej księgi przychodów i rozchodów, która ma być przekazywana jako plik JPK_PKPIR razem z ewidencją środków trwałych.

To nie jest już kosmetyczna zmiana. Chodzi o to, żeby dane w księdze były od początku tworzone w strukturze, którą da się bezpośrednio odczytać przez administrację skarbową. W praktyce oznacza to mniej miejsca na ręczne „dopisywanie po swojemu”, a więcej na poprawne formatowanie dat, kwot i identyfikatorów. Im wcześniej ktoś pracuje w systemie księgowym, tym mniej problemów ma później przy wysyłce danych.

- Jeśli korzystasz z programu księgowego, sprawdź, czy obsługuje strukturę JPK_PKPIR.

- Jeśli do tej pory pracowałeś na papierze, przygotuj się na zmianę procesu, a nie tylko na zmianę narzędzia.

- Jeśli masz środki trwałe, upewnij się, że ich ewidencja jest prowadzona równolegle z księgą.

- Jeśli rozliczasz VAT, pilnuj zgodności danych między KPiR, ewidencją VAT i fakturami.

Warto też pamiętać, że Ministerstwo Finansów udostępnia interaktywne formularze do przesyłania ksiąg i ewidencji. To dobra wiadomość dla mniejszych firm, ale tylko wtedy, gdy ktoś naprawdę dba o jakość danych. Formularz nie naprawi błędnej logiki księgowania. A skoro elektroniczna forma staje się normą, trzeba też uczciwie powiedzieć, gdzie przedsiębiorcy najczęściej popełniają błędy.

Najczęstsze błędy, które robią kosztowne problemy

Największe ryzyko w KPiR nie polega na tym, że ktoś nie zna jednego przepisu. Problemem jest zwykle nagromadzenie drobnych uchybień, które razem zaniżają lub zawyżają dochód. Na papierze wszystko wygląda „prawie dobrze”, ale przy kontroli okazuje się, że brakuje konsekwencji.

- Mieszanie wydatków firmowych z prywatnymi bez jasnego uzasadnienia.

- Księgowanie kosztu bez odpowiedniego dokumentu albo z dokumentem, który nie ma związku z działalnością.

- Pomijanie korekt sprzedaży, zwrotów i rabatów.

- Brak aktualnej ewidencji środków trwałych.

- Wpisywanie dokumentów z dużym opóźnieniem, gdy kontekst transakcji jest już nieczytelny.

- Niespójność między księgą, VAT-em i stanem faktycznym towaru lub usługi.

W mojej ocenie najgroźniejszy jest nie tyle błąd rachunkowy, ile brak spójności między dokumentami. Urząd nie szuka perfekcji literowej, tylko logicznego obrazu działalności. Jeżeli zapis, faktura i rzeczywisty przebieg transakcji opowiadają trzy różne historie, problem jest tylko kwestią czasu. To prowadzi do pytania, kiedy KPiR przestaje być wygodnym rozwiązaniem.

Kiedy KPiR przestaje być wygodna i jak przygotować się do zmiany

KPiR jest dobra wtedy, gdy firma jest na tyle mała, że uproszczenie naprawdę pomaga, ale jednocześnie na tyle aktywna, że warto widzieć koszty. Zmiana formy rozliczeń ma sens nie wtedy, gdy księga „wydaje się trudna”, tylko wtedy, gdy jej obsługa zaczyna kosztować więcej niż korzyści z prostoty.

| Sygnał ostrzegawczy | Co to zwykle oznacza | Na co patrzeć dalej |

|---|---|---|

| Coraz więcej dokumentów miesięcznie | Księga zaczyna wymagać systemu, a nie tylko porządku | Sprawdź, czy program księgowy i automatyzacja nie będą tańsze niż ręczne poprawki |

| Wysoki udział kosztów w przychodach | Koszty mają duże znaczenie dla wyniku podatkowego | Warto ocenić, czy uproszczenie nadal się opłaca |

| Dużo środków trwałych i amortyzacji | Rosną obowiązki ewidencyjne | Trzeba pilnować oddzielnych rejestrów i ich zgodności |

| Rosnące ryzyko błędów przy ręcznej obsłudze | Proces nie nadąża za skalą firmy | Rozważ przejście na bardziej zautomatyzowany model pracy |

Nie demonizuję KPiR, bo dla wielu małych firm nadal jest rozsądnym wyborem. Trzeba jednak przyznać uczciwie, że kiedy działalność robi się bardziej złożona, prosta ewidencja przestaje wystarczać jako narzędzie zarządcze. Wtedy lepiej wcześniej przygotować się do zmiany niż gasić pożary po fakcie. Zostaje jeszcze praktyczny przegląd tego, co warto sprawdzić przed kolejnym okresem rozliczeniowym.

Zanim zamkniesz okres, sprawdź te rzeczy w swojej dokumentacji

Przed zamknięciem miesiąca albo kwartału robię zawsze krótki przegląd. To niewielki wysiłek, ale bardzo skuteczny, bo pozwala wyłapać błędy, zanim zamienią się w korektę albo wyjaśnienia do urzędu. Najbardziej opłaca się sprawdzić trzy rzeczy: komplet dokumentów, zgodność zapisów i aktualność ewidencji dodatkowych.

- Czy wszystkie faktury, rachunki i inne dowody są już przypisane do właściwego okresu.

- Czy przychody i koszty zgadzają się z kontem bankowym oraz z ewidencją VAT, jeśli ją prowadzisz.

- Czy środek trwały, wyposażenie i spis z natury są ujęte tam, gdzie trzeba.

- Czy korekty, zwroty i rabaty nie zostały pominięte.

- Czy program lub arkusz, z którego korzystasz, przygotuje dane w formacie zgodnym z obecnymi wymaganiami.

Jeżeli ktoś chce prowadzić księgę spokojnie, bez nerwowych poprawek na koniec roku, właśnie ten krótki nawyk daje największą różnicę. Dobra ewidencja nie polega na wielkiej teorii, tylko na powtarzalnym porządku. I to jest najważniejsza rzecz, jaką warto zapamiętać o KPiR: ma pomagać firmie liczyć się uczciwie, a nie komplikować życie bardziej niż to konieczne.