Mechanizm reverse charge w VAT wygląda prosto tylko z nazwy: podatku nie dolicza sprzedawca, lecz rozlicza go nabywca. W praktyce decydują szczegóły transakcji, miejsce świadczenia, status kontrahenta i poprawne oznaczenie faktury. Poniżej rozkładam temat na konkrety: kiedy ten model nadal działa w Polsce, jak go rozliczyć, czym różni się od split payment i gdzie najczęściej pojawiają się błędy.

Najważniejsze zasady, które porządkują rozliczenie

- Odwrotne obciążenie nie oznacza zwolnienia z VAT - podatek nadal trzeba rozliczyć, tylko po stronie nabywcy.

- W 2026 roku najczęściej spotkasz je przy usługach transgranicznych i przy czasowym obrocie gazem, energią oraz uprawnieniami do emisji CO2.

- Faktura zwykle nie ma stawki ani kwoty VAT, ale musi mieć właściwą adnotację.

- To nie to samo co split payment; mechanizmy działają inaczej i służą innym sytuacjom.

- Przy imporcie usług nabywca sam wykazuje VAT należny, a często także naliczony.

- Przy korektach historycznych nadal mogą mieć znaczenie stare oznaczenia JPK.

Co naprawdę oznacza odwrotne obciążenie

Najprościej mówiąc, to model rozliczenia, w którym obowiązek podatkowy przechodzi ze sprzedawcy na kupującego. Sprzedawca wystawia dokument bez VAT, a nabywca sam nalicza podatek i ujmuje go w swojej ewidencji. Angielska nazwa reverse charge funkcjonuje w obrocie międzynarodowym, ale w polskich dokumentach częściej zobaczysz po prostu odwrotne obciążenie.

Ja zawsze dopowiadam jedną ważną rzecz: to nie jest „zero VAT” ani automatyczna ulga. Podatek nadal istnieje, tylko rozlicza go inna strona transakcji. Jeśli nabywca ma pełne prawo do odliczenia, rozliczenie bywa neutralne kasowo. Jeśli jednak odliczenie jest ograniczone, VAT staje się realnym kosztem.

Właśnie dlatego przy tym mechanizmie najważniejsze nie jest samo słowo z faktury, ale odpowiedź na pytanie, kto zgodnie z przepisami ma rozliczyć podatek. To prowadzi do drugiego, praktycznego kroku: ustalenia, kiedy ten model w ogóle jeszcze występuje.

Kiedy ten mechanizm nadal działa w Polsce

W serwisie Biznes.gov.pl opisano, że przy usługach transgranicznych nabywca może dostać fakturę bez VAT z odpowiednią adnotacją, a miejsce świadczenia decyduje o rozliczeniu. To właśnie ten punkt najczęściej przesądza, czy mamy do czynienia z odwrotnym obciążeniem, czy z klasycznym rozliczeniem w Polsce.

| Sytuacja | Kto rozlicza VAT | Na co patrzeć w pierwszej kolejności | Praktyczny komentarz |

|---|---|---|---|

| Import usług od zagranicznego kontrahenta | Nabywca w Polsce | Miejsce świadczenia i status podatnika po stronie usługodawcy | Najczęstszy wariant w praktyce B2B, zwłaszcza przy usługach doradczych, marketingowych czy IT. |

| Sprzedaż usług do podatnika z innego kraju | Odbiorca za granicą | Gdzie zgodnie z zasadami VAT opodatkowuje się usługę | Polska firma często wystawia fakturę bez polskiego VAT, ale trzeba uważać na wyjątki od zasady ogólnej. |

| Czasowe transakcje giełdowe gazu, energii i uprawnień do emisji CO2 | Nabywca lub usługobiorca | Rodzaj rynku i obowiązek wcześniejszego zawiadomienia urzędu | To obecnie najważniejszy krajowy wyjątek, o którym warto pamiętać w 2026 roku. |

| Historyczne rozliczenia krajowe sprzed 1 listopada 2019 r. | Zależnie od roli w starej transakcji | Okres powstania obowiązku podatkowego i tryb korekty | Dotyczy głównie starych spraw i poprawek w JPK, a nie bieżącej sprzedaży. |

Jak podaje Ministerstwo Finansów, czasowe odwrotne obciążenie na giełdowe transakcje gazu, energii i uprawnień do emisji CO2 obowiązuje do 31 grudnia 2026 roku. Podmioty planujące takie czynności muszą też złożyć zawiadomienie naczelnikowi urzędu skarbowego przed pierwszą transakcją. To ważny wyjątek, bo w obrocie krajowym mechanizm nie jest już regułą, tylko szczególnym rozwiązaniem dla wąskiej grupy czynności.

Największy błąd, jaki widzę, to wrzucanie wszystkich usług B2B do jednego worka. Tak się nie da. Przy usługach związanych z nieruchomościami, częścią usług transportowych czy wydarzeniami na miejscu mogą działać inne zasady miejsca świadczenia, więc zawsze trzeba sprawdzić konkretny przypadek. To naturalnie prowadzi do porównania z innymi mechanizmami VAT, które łatwo pomylić.

Czym różni się od split payment i importu usług

Ja rozdzielam te pojęcia bardzo twardo, bo ich pomylenie psuje całe rozliczenie. Split payment dotyczy sposobu płatności, a odwrotne obciążenie - sposobu rozliczenia podatku. Import usług jest z kolei osobną kategorią transakcji, choć w praktyce rozlicza się go podobnie do modelu, w którym nabywca sam wykazuje VAT.

| Cecha | Odwrotne obciążenie | Split payment | Zwykła sprzedaż krajowa |

|---|---|---|---|

| Kto rozlicza VAT | Nabywca | Sprzedawca | Sprzedawca |

| VAT na fakturze | Zwykle nie ma podatku do doliczenia | Jest wykazany normalnie | Jest wykazany normalnie |

| Jak płaci nabywca | Bez wydzielania VAT na rachunek techniczny | Kwota netto i VAT trafiają na różne części płatności | Płatność zgodnie z fakturą |

| Najczęstsze zastosowanie | Transakcje transgraniczne i wybrane wyjątki krajowe | Wybrane krajowe dostawy i usługi | Standardowa sprzedaż |

Ta różnica ma znaczenie praktyczne. Można mieć fakturę bez VAT i bez split payment, ale nie można zakładać, że każda faktura „bez podatku” działa tak samo. Czasem to zwolnienie, czasem transakcja poza zakresem polskiego VAT, a czasem właśnie odwrotne obciążenie. Z mojego doświadczenia wynika, że najwięcej zamieszania robi automatyczne założenie, że skoro nie ma VAT na fakturze, to sprawa jest prosta. Nie jest.

Jeżeli ktoś rozlicza import usług, to najczęściej właśnie tutaj widać podobieństwo do tego modelu: nabywca sam wykazuje VAT należny, a jeśli ma do tego prawo, równocześnie odlicza go jako naliczony. To jednak nadal trzeba poprawnie nazwać i zaksięgować. Od tego zależy, co trafi do deklaracji i czy urząd nie zakwestionuje dokumentacji.

Jak rozliczyć transakcję bez VAT na fakturze

- Ustal, kto jest nabywcą i gdzie znajduje się miejsce świadczenia. To pierwszy filtr, bez którego łatwo pójść w złą stronę.

- Sprawdź, czy chodzi o import usług, sprzedaż do kontrahenta zagranicznego czy krajowy wyjątek. Każdy z tych wariantów ma inną logikę rozliczenia.

- Wystaw albo zaksięguj fakturę bez VAT, ale tylko wtedy, gdy rzeczywiście wynika to z przepisów. Sama adnotacja nie tworzy prawa do takiego rozliczenia.

- Wykaż VAT należny po swojej stronie, jeśli to ty jesteś nabywcą i właśnie na to wskazuje mechanizm.

- Sprawdź prawo do odliczenia. Przy pełnym odliczeniu podatek zwykle neutralizuje się w rozliczeniu, przy częściowym zostaje kosztem.

| Rola w transakcji | Co robi praktycznie | Najczęstszy punkt kontroli |

|---|---|---|

| Sprzedawca | Wystawia fakturę bez VAT i dba o poprawną adnotację | Status kontrahenta oraz miejsce opodatkowania |

| Nabywca | Sam nalicza VAT i ujmuje go w odpowiednich rejestrach | Prawo do odliczenia i prawidłowy okres rozliczenia |

W praktyce ja zaczynam od trzech pytań: kto jest nabywcą, gdzie jest miejsce świadczenia i czy kontrahent rzeczywiście działa jako podatnik VAT. Jeśli choć jeden z tych elementów nie pasuje, rozliczenie trzeba przemyśleć od początku. Przy imporcie usług dochodzi jeszcze kwestia terminu, bo moment wykonania usługi i ewentualna zaliczka potrafią zmienić okres, w którym należy wykazać podatek.

Najważniejsze jest to, żeby nie traktować takiej transakcji jak zwykłego zakupu „bez VAT”. To inny tryb rozliczenia, a nie brak obowiązku podatkowego. Stąd już krótka droga do tego, jak poprawnie opisać dokumenty.

Jak opisać to na fakturze, w KSeF i JPK

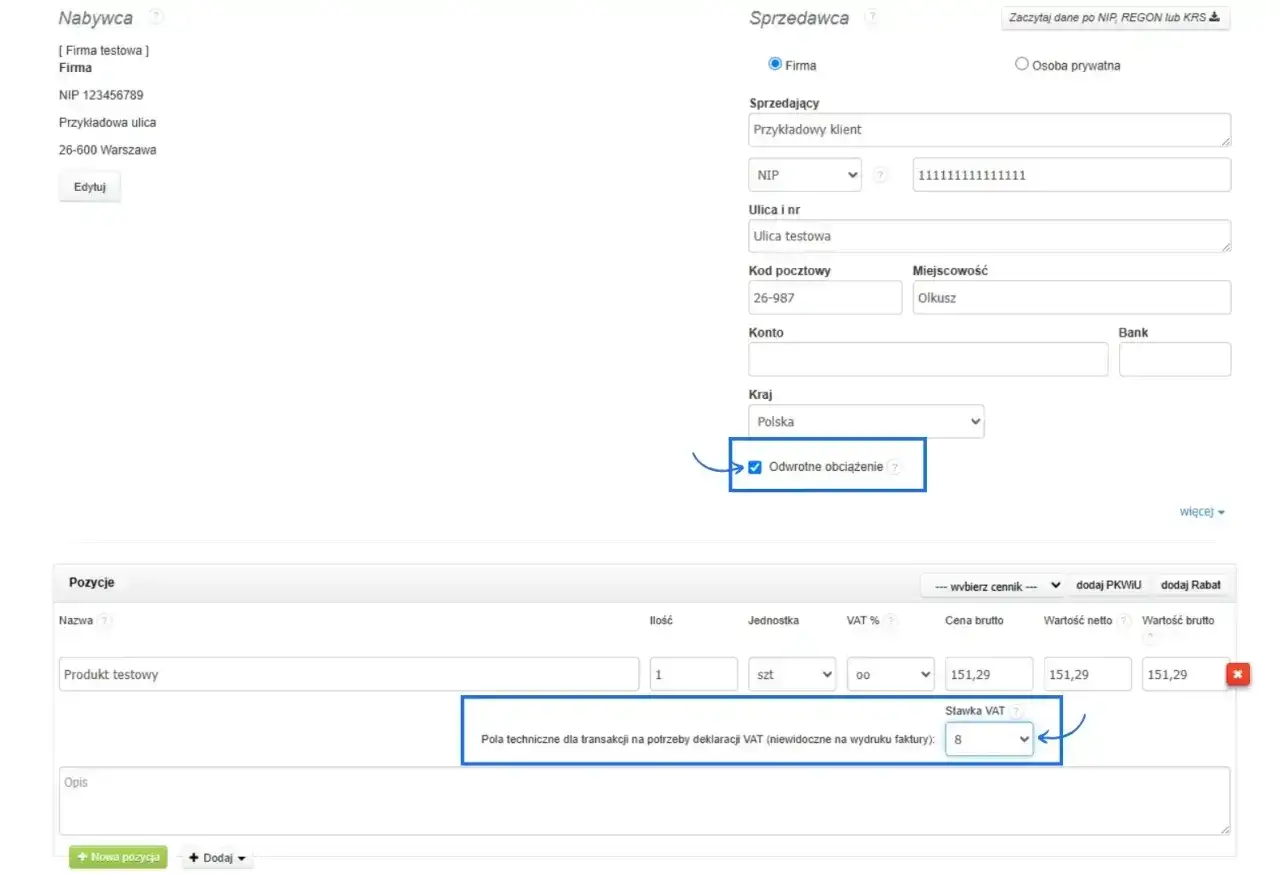

Na zwykłej fakturze wpisuje się adnotację „odwrotne obciążenie”; w obrocie międzynarodowym często spotyka się też angielski zapis reverse charge. To ważne, ale sama adnotacja nie wystarcza, jeśli reszta dokumentu jest niekompletna. Na fakturze powinny się zgadzać dane stron, kwota netto i charakter transakcji, a VAT nie powinien być doliczony, jeśli to nabywca ma go rozliczyć.

W KSeF przewidziano pole na taką adnotację, więc dobrze mieć w firmie jeden szablon faktury i nie tworzyć za każdym razem dokumentu od zera. To ogranicza liczbę błędów przy seryjnych usługach i regularnych transakcjach zagranicznych. Im bardziej powtarzalny proces, tym łatwiej utrzymać zgodność z dokumentami.

W JPK sytuacja zależy od rodzaju czynności. Przy bieżących importach usług rozliczenie pokazuje się według zasad dla tego typu transakcji, a przy dawnych, historycznych sprawach nadal mogą pojawiać się pola z uchylonych przepisów. Dla korekt dotyczących starych transakcji krajowych sprzed 1 listopada 2019 roku sprzedawca wykorzystuje pola K_10 i P_10, a nabywca K_31, P_31 oraz odpowiednio K_32 i P_32. To detal, który łatwo zgubić, a potem trudno wyprostować.

Warto też pamiętać o dokumentach pomocniczych. Jeśli masz nietypowy przypadek, zachowaj korespondencję handlową, umowę, potwierdzenie statusu kontrahenta i wyliczenie miejsca świadczenia. Ja przy takich transakcjach wolę mieć jeden papier więcej niż tłumaczyć później, dlaczego system księgowy „sam” przypisał zły wariant rozliczenia.

Jakie błędy najczęściej psują rozliczenie

| Błąd | Co grozi w praktyce | Jak tego uniknąć |

|---|---|---|

| Pomylenie odwrotnego obciążenia ze split payment | Zły sposób księgowania i błędne płatności | Oddziel rozliczenie podatku od sposobu płatności |

| Brak weryfikacji miejsca świadczenia | Faktura z niewłaściwym VAT albo błędne rozliczenie poza Polską | Zawsze sprawdź, gdzie zgodnie z przepisami opodatkowuje się usługę |

| Wystawienie faktury z VAT mimo obowiązku rozliczenia przez nabywcę | Korekta dokumentów, ryzyko sporów i chaos w ewidencji | Przed wystawieniem faktury potwierdź schemat podatkowy transakcji |

| Automatyczne odliczenie 100% VAT przy zakupach mieszanych | Zawyżenie odliczenia i konieczność korekty | Sprawdź proporcję lub prewspółczynnik, jeśli działalność jest mieszana |

| Zapomnienie o zawiadomieniu przy czasowym krajowym mechanizmie giełdowym | Ryzyko formalne jeszcze przed pierwszą transakcją | Złóż zawiadomienie przed rozpoczęciem takiej sprzedaży |

W praktyce najwięcej kosztują nie same przepisy, ale założenie, że „system księgowy załatwi sprawę”. Nie załatwi, jeśli wcześniej źle oznaczysz transakcję. To samo dotyczy usług transgranicznych: błędny numer VAT UE, zły kontrahent albo pominięta adnotacja potrafią przesunąć sprawę z prostej faktury do pełnej korekty.

Warto też uważać na wyjątki od ogólnej zasady. Nie każda usługa B2B działa tak samo, a nie każda faktura bez VAT jest rozliczana w tym samym trybie. Jeśli coś wygląda nietypowo, lepiej zatrzymać księgowanie na chwilę i sprawdzić podstawę, niż później prostować deklaracje, JPK i noty.

Zanim zamkniesz temat, sprawdź te pięć rzeczy

- Czy transakcja jest krajowa, czy transgraniczna? To od razu zawęża możliwy sposób rozliczenia.

- Czy druga strona działa jako podatnik VAT? Status kontrahenta ma znaczenie dla całego modelu.

- Czy nie wchodzi w grę wyjątek od ogólnej zasady miejsca świadczenia? Przy nieruchomościach, wydarzeniach i części usług specjalnych to kluczowe.

- Czy dokument ma właściwą adnotację i nie zawiera VAT, jeśli nie powinien? Tu najczęściej widać błąd już na pierwszy rzut oka.

- Czy masz pełne prawo do odliczenia? Jeśli nie, podatek może zostać realnym kosztem.

Jeżeli na którekolwiek z tych pytań odpowiadasz „nie wiem”, lepiej zatrzymać rozliczenie niż później prostować fakturę, JPK albo deklarację. Przy VAT najdroższy bywa nie sam podatek, tylko błędne założenie, że mechanizm zadziała automatycznie. Właśnie dlatego przy odwrotnym obciążeniu najbardziej opłaca się prosty nawyk: najpierw sprawdzić podstawę, dopiero potem księgować.