Zwolnienie z VAT może realnie uprościć prowadzenie małej firmy, ale tylko wtedy, gdy dobrze policzysz obrót i sprawdzisz, czy rodzaj sprzedaży w ogóle daje taką możliwość. W 2026 roku limit jest wyższy niż wcześniej, więc część przedsiębiorców może wrócić do prostszego rozliczania, ale nie każdy model działalności się do tego nadaje. Poniżej rozpisuję warunki, limity, wyłączenia i formalności tak, żeby dało się podjąć decyzję bez domysłów.

Najważniejsze zasady, które trzeba sprawdzić przed wyborem zwolnienia

- W 2026 roku limit sprzedaży dla zwolnienia podmiotowego wynosi 240 000 zł netto.

- Przy starcie działalności limit liczy się proporcjonalnie do okresu prowadzenia firmy w danym roku.

- Nie każda branża może korzystać z tego rozwiązania, nawet przy niskich obrotach.

- Po przekroczeniu limitu zwolnienie traci moc od czynności, która ten limit przekroczyła.

- Zwolnienie upraszcza rozliczenia, ale wyłącza prawo do odliczania VAT z zakupów.

- W praktyce najwięcej błędów wynika nie z limitu, tylko z błędnego liczenia sprzedaży i pomijania wyłączeń ustawowych.

Jak działa zwolnienie podmiotowe i co naprawdę upraszcza

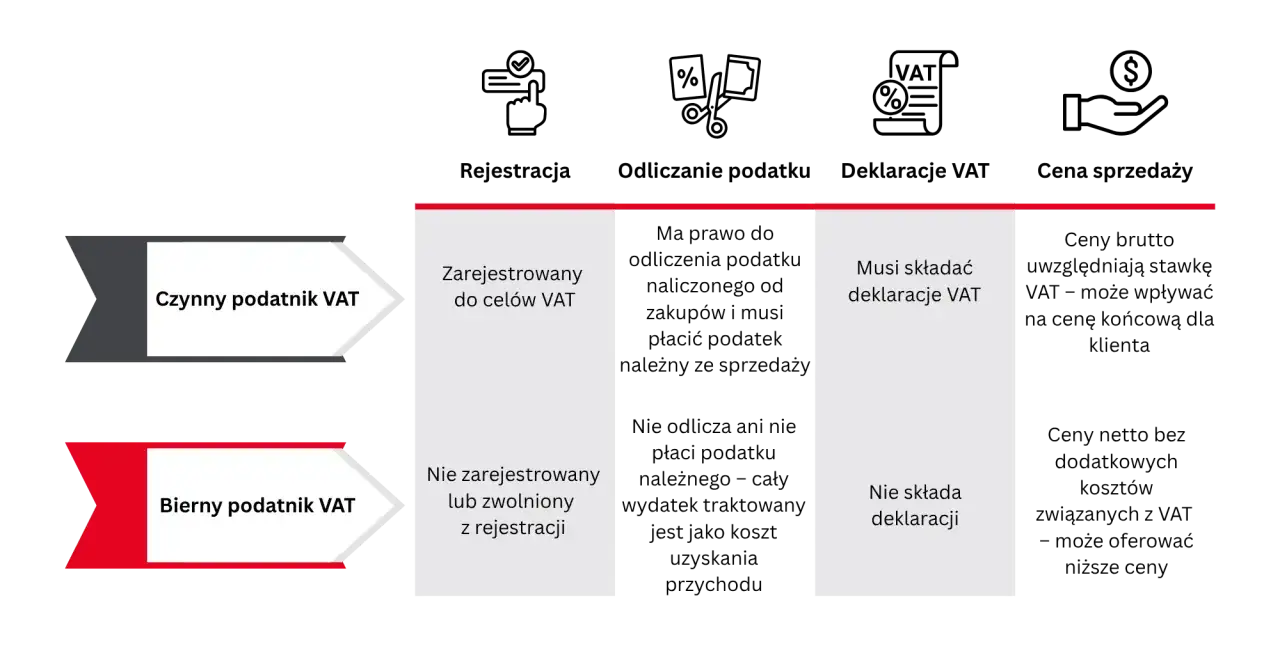

Ja traktuję to rozwiązanie przede wszystkim jako sposób na lżejszą księgowość, a nie jako automatyczną korzyść dla każdego małego biznesu. Jeśli korzystasz ze zwolnienia podmiotowego, nie doliczasz VAT do sprzedaży, co do zasady nie składasz regularnych plików JPK_VAT z deklaracją i nie rozliczasz podatku należnego od tej sprzedaży. Jest jednak druga strona medalu: nie odliczasz też VAT naliczonego od zakupów, więc ten podatek staje się dla Ciebie kosztem.

W praktyce to rozwiązanie najlepiej działa tam, gdzie marża jest sensowna, zakupy inwestycyjne niewielkie, a klienci to głównie osoby prywatne. Przy usługach eksperckich, pracy zdalnej, prostych usługach lokalnych czy drobnej sprzedaży internetowej taki model bywa naprawdę wygodny. Inaczej wygląda to przy większych zakupach sprzętu, towaru albo oprogramowania, bo wtedy brak prawa do odliczenia zaczyna być odczuwalny finansowo.

Jeśli chcesz ocenić, czy to rozwiązanie pasuje do Twojej działalności, trzeba najpierw sprawdzić trzy rzeczy: limit sprzedaży, charakter usług albo towarów oraz sposób liczenia obrotu. Dopiero na tym tle sens ma pytanie, kto może korzystać z tego uproszczenia, a kto nie powinien liczyć na wyjątek.

Kto może z niego skorzystać, a kto jest wyłączony od pierwszej sprzedaży

Podstawowy warunek jest prosty: trzeba mieć siedzibę działalności w Polsce i nie przekroczyć ustawowego limitu sprzedaży. To jednak nie wystarcza, bo przepisy wyłączają z tego rozwiązania konkretne rodzaje działalności. Właśnie tu najłatwiej o błąd: przedsiębiorca patrzy tylko na obroty, a pomija to, co faktycznie sprzedaje.

| Rodzaj działalności | Dlaczego ma znaczenie w praktyce |

|---|---|

| Towary akcyzowe, z wyjątkami przewidzianymi w ustawie | Przy tej grupie ustawodawca nie chce, by niska skala sprzedaży sama w sobie otwierała drogę do zwolnienia. |

| Nowe środki transportu | To jeden z klasycznych przypadków wyłączenia, niezależnie od obrotu. |

| Tereny budowlane oraz wybrane transakcje nieruchomościowe | Tu liczy się nie tylko sam towar, ale też rodzaj transakcji i jej status na gruncie VAT. |

| Sprzedaż przez internet wybranych grup towarów, np. kosmetyków, komputerów, elektroniki, urządzeń elektrycznych, maszyn oraz części do aut i motocykli | W e-commerce sam model sprzedaży może wyłączyć zwolnienie, nawet jeśli firma jest niewielka. |

| Usługi prawnicze, doradcze, jubilerskie oraz ściąganie długów i factoring | To działalności, przy których ustawodawca od początku zakłada obowiązkowe rozliczanie VAT. |

Warto też pamiętać, że klasyfikacja towaru lub usługi ma znaczenie. CN i PKWiU to techniczne oznaczenia używane w przepisach i przy błędnym przypisaniu kategorii można niechcący źle ocenić prawo do zwolnienia. Z mojego doświadczenia wynika, że właśnie przy sprzedaży mieszanej i internetowej takie pomyłki zdarzają się najczęściej. Kiedy już wiadomo, kto w ogóle może korzystać z tego rozwiązania, trzeba przejść do najważniejszego pytania: jak policzyć limit tak, żeby nie przekroczyć go przez nieuwagę.

Jak policzyć limit sprzedaży bez błędu

W 2026 roku limit wynosi 240 000 zł netto, czyli bez kwoty VAT. Liczy się wartość sprzedaży w rozumieniu przepisów o VAT, a nie każdy wpływ pieniędzy na konto. To rozróżnienie brzmi banalnie, ale w praktyce właśnie ono powoduje najwięcej pomyłek.

Co wliczasz do limitu

| Pozycja | Wliczanie do limitu | Krótki komentarz |

|---|---|---|

| Sprzedaż opodatkowana na terytorium kraju | Tak | To podstawowa baza, od której liczysz roczny obrót. |

| Sprzedaż wyrobów lub usług zwolnionych na podstawie art. 43 ust. 1 | Zasadniczo nie | Wyjątkiem są określone transakcje nieruchomościowe, niektóre usługi finansowe i ubezpieczeniowe, jeśli nie są pomocnicze. |

| Sprzedaż środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji | Nie | To ważne, gdy sprzedajesz np. stary sprzęt firmowy. |

| Wewnątrzwspólnotowa sprzedaż towarów na odległość i sprzedaż na odległość towarów importowanych, jeśli nie podlegają opodatkowaniu w Polsce | Nie | Przy sprzedaży transgranicznej trzeba sprawdzić miejsce opodatkowania, bo ono decyduje o limicie. |

Przeczytaj również: Umowa na rok jaki okres wypowiedzenia? Poznaj swoje prawa i zasady

Jak liczyć limit przy starcie w trakcie roku

Jeśli rozpoczynasz działalność w środku roku, limit jest proporcjonalny do okresu prowadzenia firmy. W uproszczeniu można to policzyć według wzoru: 240 000 zł × liczba dni prowadzenia działalności / 365. Przykład: jeśli startujesz 1 lipca, limit będzie wynosił około 121 000 zł. Jeśli startujesz 1 listopada, będzie to już tylko około 40 000 zł.

To właśnie ten fragment najczęściej wymaga dyscypliny, bo limit trzeba monitorować na bieżąco, a nie dopiero przy zamykaniu miesiąca. Gdy liczby są już jasne, warto wiedzieć, co dzieje się w momencie przekroczenia progu albo wtedy, gdy chcesz zrezygnować ze zwolnienia świadomie, a nie pod presją błędu.

Co dzieje się po przekroczeniu limitu albo po rezygnacji

Tu najłatwiej o kosztowny błąd, bo przekroczenie progu nie działa od następnego miesiąca ani od początku kolejnego roku. Zwolnienie traci moc począwszy od czynności, którą przekroczysz limit. To oznacza, że sama sprzedaż przekraczająca próg musi już zostać rozliczona z VAT.

- Od transakcji przekraczającej limit naliczasz VAT.

- Kolejne sprzedaże rozliczasz już jako podatnik VAT czynny.

- Aktualizujesz zgłoszenie VAT-R, jeśli przechodzisz na VAT czynny.

- Jeżeli sam rezygnujesz ze zwolnienia, zgłaszasz to do urzędu skarbowego przed początkiem miesiąca, od którego chcesz wejść w VAT.

- Jeśli utracisz zwolnienie albo zrezygnujesz z niego, do powrotu co do zasady musisz odczekać rok, liczony od końca roku, w którym to nastąpiło.

W praktyce dobrze działa prosty nawyk: ustawiasz w księgowości albo w arkuszu miesięczny monitoring obrotu, zamiast liczyć na to, że „na pewno jeszcze się zmieści”. Ja wolę takie podejście, bo przy małej firmie jeden większy kontrakt potrafi zmienić sytuację szybciej, niż przedsiębiorca się spodziewa. Kiedy wiadomo już, co się dzieje przy przekroczeniu limitu, zostaje jeszcze codzienna strona zwolnienia, czyli obowiązki, których wielu właścicieli firm nie zauważa na starcie.

Jakie obowiązki zostają mimo zwolnienia

Zwolnienie nie oznacza braku dokumentacji. Nadal trzeba prowadzić ewidencję sprzedaży, wpisując dane za dany dzień najpóźniej przed sprzedażą w dniu następnym. To ważne, bo właśnie ta ewidencja pozwala kontrolować, czy limit nie został przekroczony po cichu.

Faktury też nie znikają z obiegu. Możesz je wystawiać jako podatnik zwolniony, ale bez VAT i z właściwą podstawą zwolnienia. W praktyce warto pilnować, by system fakturowy miał ustawione poprawne oznaczenie, bo ręczne dopisywanie podstawy na każdej fakturze zwiększa ryzyko pomyłki.

Trzeba też pamiętać, że zwolnienie podmiotowe nie usuwa innych obowiązków firmy. Nadal rozliczasz PIT albo CIT, nadal obowiązują Cię zasady dotyczące kas fiskalnych, jeśli dana sprzedaż podlega ewidencjonowaniu, i nadal musisz przechowywać dokumenty. Innymi słowy: to jest uproszczenie w VAT, ale nie rewolucja we wszystkich podatkach. Po takim uporządkowaniu warto spojrzeć chłodno na opłacalność, bo czasem prostota wygrywa, a czasem lepszy jest VAT czynny.

Kiedy pozostanie poza VAT się opłaca, a kiedy lepiej wejść dobrowolnie

Ja zwykle patrzę na ten wybór przez pryzmat struktury klientów i struktury kosztów, a nie przez samą wysokość sprzedaży. Dla jednych firm zwolnienie jest realną oszczędnością, dla innych staje się tylko pozornym ułatwieniem.

| Sytuacja | Zwolnienie podmiotowe | VAT czynny |

|---|---|---|

| Klienci indywidualni | Często korzystne, bo możesz utrzymać niższą cenę końcową. | Zwykle mniej wygodne, bo VAT podnosi cenę brutto. |

| Klienci biznesowi | Może być neutralne, ale nie daje prawa do odliczeń przy zakupach. | Często bardziej praktyczne, szczególnie gdy kontrahenci sami są podatnikami VAT. |

| Duże zakupy sprzętu, oprogramowania lub towaru | Mniej opłacalne, bo VAT staje się kosztem. | Lepsze, bo możesz odliczyć VAT naliczony. |

| Niska skala, mało kosztów, prosta usługa | Najczęściej dobry wybór. | Zazwyczaj zbędne komplikowanie rozliczeń. |

| Sprzedaż blisko limitu | Wymaga stałej kontroli i może wymuszać szybkie przejście na VAT. | Daje większą przewidywalność przy rosnącym biznesie. |

Praktycznie rzecz biorąc, zwolnienie bardziej opłaca się tam, gdzie nie masz dużych kosztów z VAT i nie inwestujesz często w drogie środki trwałe. Gdy sprzedajesz głównie firmom, a równocześnie regularnie kupujesz sprzęt, towar albo usługi z wysokim VAT, wyjście z prostego modelu bywa rozsądniejsze niż kurczowe trzymanie się zwolnienia. Właśnie dlatego przed startem dobrze jest sprawdzić jeszcze trzy rzeczy, zanim pierwsza faktura trafi do klienta.

Trzy rzeczy, które sprawdzam, zanim ktoś wystawi pierwszą fakturę bez VAT

- Czy rodzaj działalności nie wchodzi do katalogu wyłączeń z art. 113 ust. 13.

- Czy limit sprzedaży został policzony na bazie właściwych pozycji, a przy starcie w trakcie roku także proporcjonalnie.

- Czy ewidencja i system fakturowania są ustawione tak, żeby limit dało się monitorować na bieżąco.

Jeśli ustawisz te trzy elementy od początku, całe zwolnienie staje się prostym narzędziem organizacyjnym, a nie źródłem korekt i nerwów. I właśnie wtedy zwolnienie z VAT naprawdę działa tak, jak powinno: porządkuje rozliczenia, zamiast tworzyć kolejne ryzyka w firmie.