W podatkach najwięcej błędów nie bierze się ze stawki, ale z niewłaściwego ustalenia, od jakiej kwoty w ogóle zaczyna się liczenie daniny. W praktyce kluczowa jest podstawa opodatkowania, bo to ona decyduje o tym, ile finalnie zapłacisz i czy rozliczenie trzeba korygować. Poniżej rozkładam temat na proste zasady, pokazuję różnice między PIT, CIT i VAT oraz podaję przykłady, które pomagają uniknąć kosztownych pomyłek.

Najkrócej: od tej kwoty zaczyna się liczenie podatku

- To nie jest zawsze przychód ani kwota brutto z faktury.

- W PIT zwykle liczy się dochód po kosztach i odliczeniach.

- W VAT punkt wyjścia jest inny: najczęściej chodzi o wartość należną za sprzedaż.

- W CIT trzeba uwzględnić wynik podatkowy i korekty przewidziane w przepisach.

- Najwięcej błędów wynika z pomieszania kwot netto, brutto, kosztów i ulg.

- Jeśli ta kwota jest źle ustalona, cały podatek też będzie błędny.

Co właściwie oznacza ta wartość i czemu ma znaczenie

Ja patrzę na nią jak na punkt startowy całego rozliczenia. Zanim urząd skarbowy „zobaczy” podatek, trzeba ustalić, od czego dokładnie ma być liczony: od przychodu, dochodu, wartości sprzedaży, marży, a czasem od innej ustawowo określonej kwoty. To dlatego dwa dokumenty na tę samą kwotę brutto mogą prowadzić do zupełnie innego wyniku podatkowego.

W praktyce znaczenie ma nie tylko sam wynik, ale też to, czy podatnik w ogóle dobrze rozumie, co wchodzi do kalkulacji. Jeden błąd na początku zwykle przenosi się na całą deklarację, a potem wychodzi w korekcie, dopłacie albo odsetkach. Na podatki.gov.pl widać to dobrze w przykładach rozliczeń PIT: najpierw ustala się dochód, a dopiero później odliczenia i podatek.

Dlatego przy analizie dokumentów zawsze zadaję sobie jedno pytanie: czy ta kwota jest rzeczywiście właściwym punktem wyjścia, czy tylko wygląda na właściwą? To pytanie prowadzi prosto do różnic między poszczególnymi podatkami.

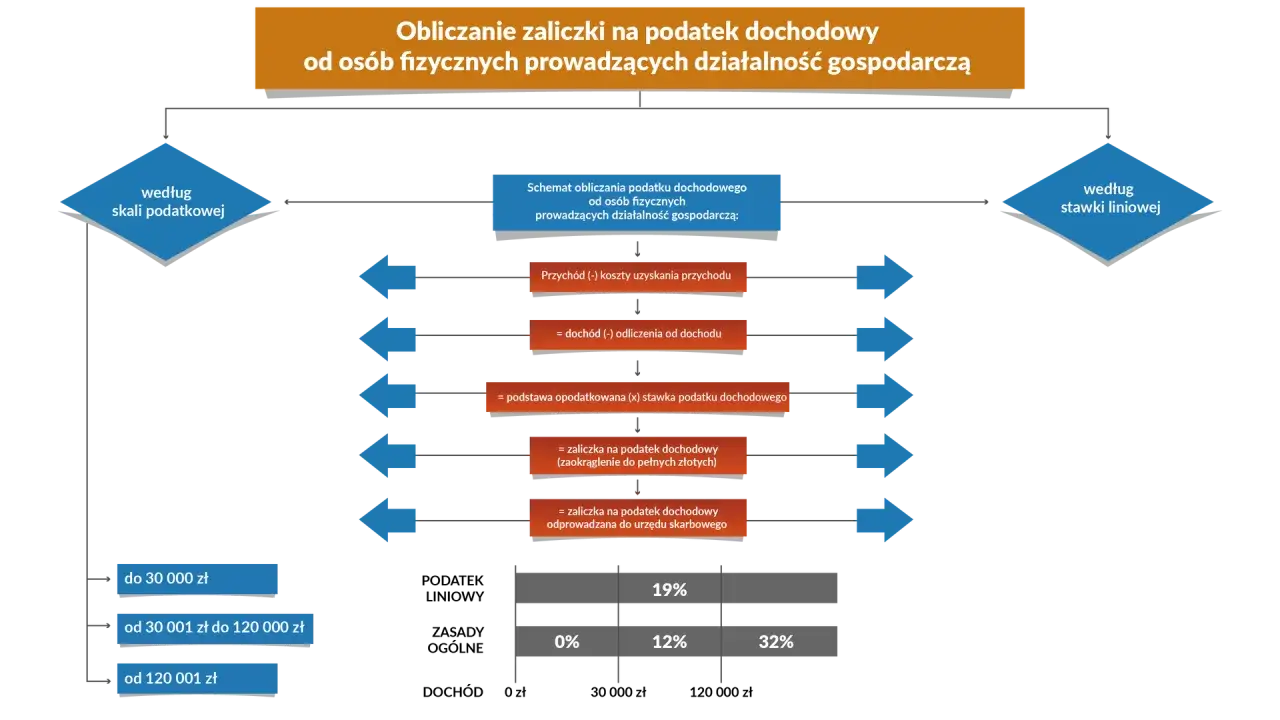

Dlaczego w PIT, CIT i VAT liczy się ją inaczej

Największy praktyczny problem polega na tym, że „podstawa” nie działa identycznie w każdym podatku. W PIT zwykle startujesz od przychodu, odejmujesz koszty uzyskania przychodów, a potem jeszcze ewentualne odliczenia. W CIT punkt ciężkości przesuwa się na dochód podatkowy i korekty wynikające z ustawy. W VAT z kolei mówimy najczęściej o kwocie należnej za sprzedaż, a nie o klasycznym dochodzie.

| Podatek | Co zwykle jest punktem wyjścia | Co trzeba sprawdzić | Najczęstsza pomyłka |

|---|---|---|---|

| PIT | Przychód i koszty uzyskania przychodów | Odliczenia od dochodu, ulgi, składki | Mylenie przychodu z dochodem |

| CIT | Wynik podatkowy spółki | Korekty kosztów i przychodów, wyjątki ustawowe | Traktowanie wyniku księgowego jak podatkowego |

| VAT | Kwota należna za dostawę towaru lub usługę | Rabat, zaliczka, dopłata, zwroty wydatków | Liczenie od kwoty brutto zamiast od właściwej wartości netto |

Właśnie dlatego nie lubię uproszczenia „to tylko procent od pieniędzy”. W podatkach procent jest dopiero drugim krokiem. Najpierw trzeba ustalić bazę, a dopiero potem zastosować stawkę. I to prowadzi do pytania, co dokładnie może tę bazę zwiększyć albo obniżyć.

Co zwykle wchodzi do obliczeń, a co trzeba odjąć

Tu najłatwiej o bałagan, bo przepisy nie opisują jednej uniwersalnej listy dla wszystkich danin. W VAT do podstawy często trafia kwota należna za sprzedaż, ale nie sama kwota na fakturze „na oko”. Jeśli do ceny dochodzi dopłata bezpośrednio związana z usługą lub towarem, też może mieć znaczenie. Z drugiej strony rabaty, opusty i niektóre zwroty nie powinny sztucznie zawyżać rozliczenia. W praktyce kwota brutto z faktury nie jest dobrym punktem startowym, bo zawiera już VAT; do wyliczeń potrzebna jest wartość netto i odpowiednie korekty.

W PIT sytuacja jest inna: dochód liczy się z przychodu pomniejszonego o koszty uzyskania przychodów, a potem mogą dojść jeszcze odliczenia. To właśnie dlatego w umowach i kosztach firmowych tak ważne jest rozróżnienie między wydatkiem „brutto” a kosztem podatkowym. W praktyce nie każdy wydatek, który faktycznie ponosisz, da się bezpośrednio odjąć.

Nie wszystko, co przepływa przez konto, staje się podstawą do podatku. Dla części kwot przepisy przewidują wyłączenia, dla innych ograniczenia, a jeszcze inne trzeba rozliczyć osobno. To szczególnie ważne przy zaliczkach, zwrotach kosztów i korektach faktur.

- Rabat zmniejsza kwotę do opodatkowania, jeśli jest prawidłowo udzielony i udokumentowany.

- Zaliczka może wpływać na rozliczenie już w momencie otrzymania, zwłaszcza w VAT.

- Zwrot wydatków poniesionych w cudzym imieniu co do zasady nie powinien być mylony z własnym przychodem.

- Składki, ulgi i odliczenia mogą obniżać bazę albo sam podatek, zależnie od rodzaju daniny.

Jeśli chcesz uniknąć pomyłek, musisz najpierw wiedzieć, które kwoty są „twoje podatkowo”, a które tylko technicznie przechodzą przez rozliczenie. To naturalnie prowadzi do prostego przykładu obliczenia.

Jak policzyć ją krok po kroku na prostym przykładzie

Załóżmy prostą sprzedaż usługową: faktura opiewa na 10 000 zł netto. Przy stawce 23% daje to 2 300 zł VAT i 12 300 zł brutto. Jeśli sprzedawca nie ma dodatkowych korekt, ta kwota netto stanowi punkt wyjścia do podatku od towarów i usług. Gdy pojawia się rabat 1 000 zł udzielony przy sprzedaży, punkt wyjścia spada do 9 000 zł. To właśnie pokazuje, że nie wystarczy odczytać kwoty z dokumentu, trzeba jeszcze sprawdzić, czy nie ma elementów korygujących.

W PIT analogia wygląda inaczej. Jeśli podatnik osiągnął 12 000 zł przychodu, a koszty uzyskania przychodów wyniosły 4 000 zł, dochód wynosi 8 000 zł. Dopiero potem odejmujesz dopuszczalne odliczenia, więc ostateczna kwota do opodatkowania może być niższa. Taka kolejność liczenia jest ważna, bo wielu początkujących zaczyna od końca i myli sam dochód z kwotą, od której rzeczywiście liczy się podatek.

Ja w praktyce zawsze przechodzę przez te same trzy pytania: jaka jest kwota wyjściowa, jakie elementy ją korygują i czy prawo pozwala na dalsze odliczenia. Jeśli na któreś z tych pytań nie ma jasnej odpowiedzi, deklarację trzeba sprawdzić zanim zostanie wysłana. Właśnie tu najczęściej wychodzą pomyłki, dlatego dalej pokazuję typowe pułapki.

Najczęstsze błędy, które zaniżają albo zawyżają podatek

Z mojego doświadczenia najbardziej kosztowne są błędy, które na początku wyglądają jak drobiazg. Pierwszy to mylenie netto z brutto. Drugi to wpisywanie do rozliczenia kwot, które w ogóle nie powinny wejść do danej podstawy, na przykład nieprawidłowo rozumianych zwrotów kosztów. Trzeci to pomijanie korekt, gdy faktura była wystawiona z rabatem, zaliczką albo zwrotem.

- Brak rozdzielenia przychodu, dochodu i kwoty brutto.

- Liczenie podatku od całości wpływu, mimo że część kwoty ma charakter techniczny.

- Nieuwzględnienie korekty po rabacie lub reklamacji.

- Pominięcie odliczeń, które w PIT i CIT mogą istotnie zmienić wynik.

- Traktowanie księgowej kwoty kosztu jak kosztu podatkowego bez sprawdzenia ograniczeń.

Drugi częsty problem widzę u osób, które mają kilka źródeł przychodu albo kilka typów sprzedaży naraz. Wtedy jedna uproszczona metoda liczenia nie wystarcza, bo różne elementy mogą podlegać innym zasadom. To właśnie dlatego nie polegam na pamięci, tylko porównuję dokument z przepisem i opisem rozliczenia.

Jeżeli chcesz uniknąć korekt, najważniejsze jest jedno: nie zakładaj, że każda kwota w dokumentach ma ten sam status podatkowy. Następny krok to uporządkowanie papierów i danych, zanim trafią do deklaracji.

Co sprawdzić w dokumentach, zanim zamkniesz rozliczenie

Przy podatkach dokument ma znaczenie większe, niż wielu osobom się wydaje. Faktura, umowa, potwierdzenie zapłaty, nota korygująca czy zestawienie kosztów potrafią zmienić to, jak należy policzyć bazę. Jeśli dokumenty są niespójne, problem zwykle nie leży w samej stawce, tylko w tym, że różne kwoty opisują różne rzeczy.

Ja przed wysyłką rozliczenia sprawdzam zawsze cztery rzeczy: czy kwota jest netto czy brutto, czy istnieje rabat albo zaliczka, czy koszt da się uznać podatkowo i czy nie ma korekty z poprzedniego okresu. To prosty filtr, ale oszczędza wiele czasu. W praktyce właśnie on decyduje, czy deklaracja przejdzie bez poprawek.

Przy bardziej złożonych przypadkach, zwłaszcza w firmach, warto też pilnować spójności między księgowością a podatkami. Coś może być poprawnie ujęte w ewidencji, a mimo to nadal wymagać innego traktowania podatkowego. Ten rozdźwięk jest normalny, ale trzeba go świadomie kontrolować.

Na podatki.gov.pl w praktycznych przykładach widać, że poprawne rozliczenie zaczyna się od właściwego uporządkowania kwot, a nie od samego wyliczenia podatku. To dobra zasada także poza VAT. Ostatnia sekcja zbiera najważniejsze wnioski i pokazuje, na czym naprawdę warto się skupić w 2026 roku.

Na czym najczęściej wygrywa dokładność w rozliczeniach

Jeśli miałbym wskazać jedną rzecz, która najbardziej zmniejsza ryzyko błędu, to byłoby to konsekwentne sprawdzanie, od jakiej kwoty naprawdę liczysz podatek. Brzmi prosto, ale właśnie tu gubią się najbardziej doświadczeni podatnicy, zwłaszcza gdy dokumenty mieszają wartość sprzedaży, koszt, zaliczkę i korektę.

W 2026 roku najbardziej praktyczne podejście jest bardzo zwyczajne: trzymaj porządek w dokumentach, rozdzielaj netto od brutto, nie myl dochodu z przychodem i nie zakładaj, że jedna zasada działa tak samo w każdym podatku. To niewielki wysiłek na początku, ale zwykle daje największy spokój na końcu.

Jeżeli chcesz, mogę też przygotować osobny, bardziej praktyczny tekst z przykładami wyliczeń dla PIT, CIT albo VAT, już na konkretnych kwotach i dokumentach.