Rozliczanie VAT po otrzymaniu pieniędzy ma sens przede wszystkim wtedy, gdy faktury czekają na przelew dłużej niż wynosi cierpliwość firmy. Właśnie dlatego metoda kasowa bywa realnym wsparciem dla płynności, ale nie jest rozwiązaniem uniwersalnym. Poniżej wyjaśniam, jak działa ten model, kto może go wybrać i w jakich sytuacjach pomaga, a kiedy tylko przesuwa problem na później.

Najważniejsze rzeczy do zapamiętania

- VAT od sprzedaży pojawia się co do zasady dopiero po otrzymaniu zapłaty.

- Przy sprzedaży do czynnych podatników VAT obowiązek podatkowy powstaje po wpływie pieniędzy, a przy sprzedaży do innych podmiotów najpóźniej po 180 dniach.

- Z rozwiązania korzysta wyłącznie mały podatnik, czyli podmiot z obrotem do równowartości 2 000 000 euro w poprzednim roku, a w niektórych branżach do 45 000 euro prowizji lub wynagrodzenia.

- Odliczenie VAT z zakupów następuje dopiero po zapłacie za fakturę zakupową.

- Po wyborze tego wariantu rozliczenia są kwartalne, więc trzeba pilnować terminów i oznaczeń dokumentów.

Jak działa rozliczenie VAT po zapłacie

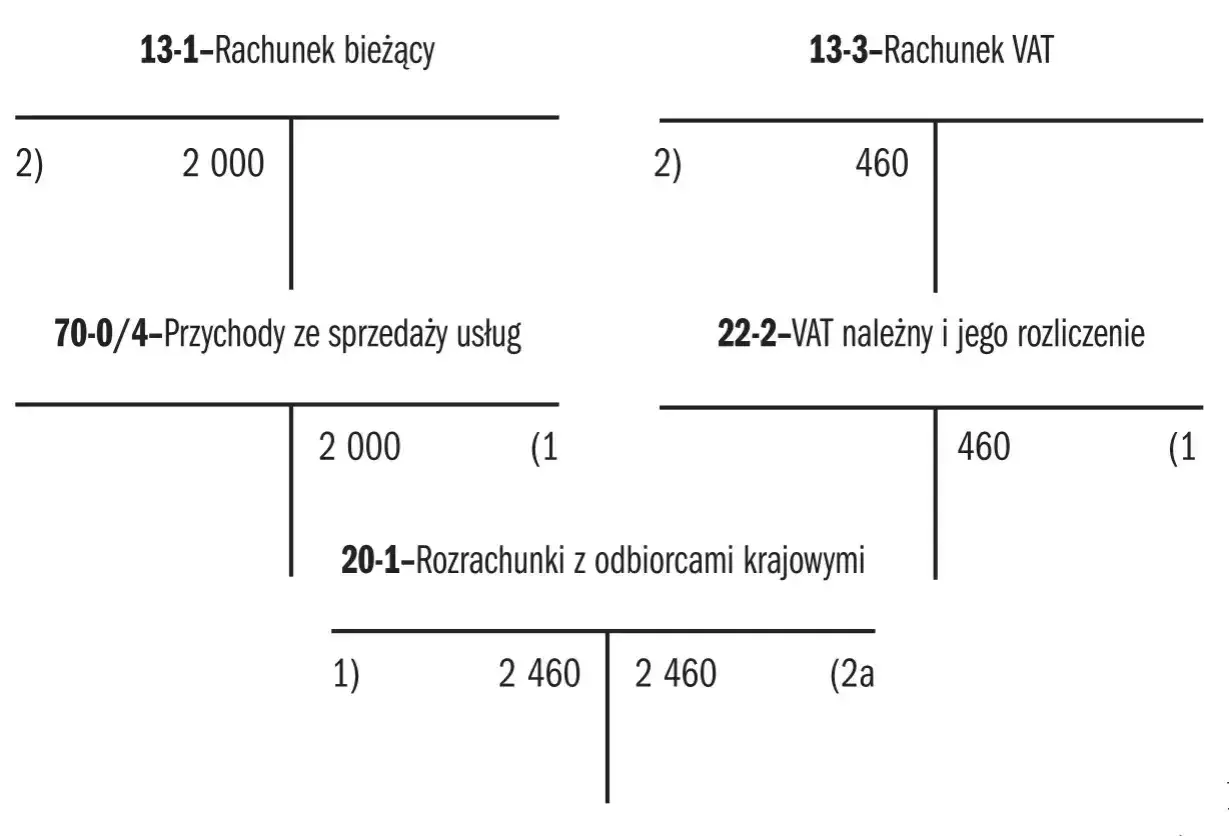

Najprościej ujmując, VAT rozliczasz wtedy, gdy klient rzeczywiście płaci. Jeśli dostajesz zaliczkę, obowiązek podatkowy pojawia się od tej części kwoty; jeśli należność wpływa w ratach, podatek rozliczasz proporcjonalnie do każdej wpłaty. To praktyczne, bo nie musisz finansować podatku z własnej kieszeni, zanim pieniądze faktycznie trafią na konto.

Sprzedaż do czynnych podatników VAT

Przy sprzedaży B2B kluczowy jest moment wpływu pieniędzy. Jeżeli kontrahent zapłaci po 30 dniach, VAT rozpoznasz dopiero wtedy. Jeżeli zapłaci częściowo, rozliczasz tę część od razu, a resztę dopiero po kolejnym przelewie. W praktyce to jeden z powodów, dla których ten model bywa atrakcyjny przy długich terminach płatności.

Przeczytaj również: Jak uzyskać odpis rozwodu? Proste kroki i ważne informacje

Sprzedaż do konsumentów i podmiotów zwolnionych

Tu działa dodatkowe ograniczenie. Gdy odbiorcą nie jest czynny podatnik VAT, obowiązek podatkowy powstaje po otrzymaniu zapłaty, ale nie później niż 180. dnia od wydania towaru albo wykonania usługi. To ważny bezpiecznik: brak płatności nie pozwala przesuwać podatku w nieskończoność.

Żeby dobrze ocenić, czy ten model jest w ogóle dostępny w twojej firmie, trzeba sprawdzić status małego podatnika i kilka formalnych warunków. To prowadzi do najważniejszego pytania: kto faktycznie może z niego skorzystać.

Kto może wybrać ten wariant i jakie są limity

Z tego rozwiązania korzysta mały podatnik. W 2026 r. oznacza to podmiot, u którego wartość sprzedaży wraz z VAT nie przekroczyła w poprzednim roku równowartości 2 000 000 euro. Dla firm maklerskich, agentów, zleceniobiorców i podobnych podmiotów obowiązuje próg 45 000 euro prowizji lub wynagrodzenia. Jeżeli działalność startuje w trakcie roku, limit liczy się proporcjonalnie do okresu prowadzenia biznesu.

Jak podaje podatki.gov.pl, po wyborze tego wariantu deklaracje składa się kwartalnie do 25. dnia miesiąca następującego po kwartale. To istotne, bo nie każdy mały podatnik musi z niego korzystać. Można pozostać przy zasadach ogólnych i nadal rozliczać VAT kwartalnie, jeśli przepisy na to pozwalają.

- Jeśli nie przekraczasz limitu, możesz wybrać ten model, ale nie musisz.

- Jeżeli masz klientów płacących z opóźnieniem, korzyść dla płynności bywa wyraźna.

- Jeżeli robisz duże zakupy inwestycyjne, opóźnienie odliczenia VAT może być odczuwalne.

W praktyce nie patrzę na sam limit jako na decyzję rozstrzygającą. Ważniejsza jest struktura sprzedaży, koszty i tempo wpływu należności. To z kolei najlepiej widać dopiero po zestawieniu z klasycznym rozliczeniem.

Czym różni się od zasad ogólnych

Różnica nie polega wyłącznie na innym terminie wpisania kwoty do deklaracji. Zmienia się cały rytm rozliczania podatku, a to w firmie odczuwasz bardzo szybko: na rachunku bankowym, w ewidencji i w planowaniu zakupów.

| Obszar | Rozliczenie po zapłacie | Zasady ogólne |

|---|---|---|

| VAT od sprzedaży | Po otrzymaniu pieniędzy | Zwykle wcześniej, według ogólnych reguł obowiązku podatkowego |

| VAT z zakupów | Po zapłacie za fakturę | Co do zasady po spełnieniu ogólnych warunków odliczenia |

| Deklaracje | Kwartalne | Miesięczne lub kwartalne, zależnie od statusu |

| Największy plus | Lepsza płynność przy opóźnionych płatnościach | Szybsze rozliczanie bez czekania na wpływ |

| Największy minus | Późniejsze odliczenie VAT z kosztów | Trzeba finansować VAT wcześniej |

Z tego porównania zwykle wyciągam jeden wniosek: ten model opłaca się wtedy, gdy problemem są wolno płacący klienci, a nie gdy problemem są wysokie zakupy z VAT. Jeśli twoja sprzedaż i zakupy mają podobny rytm, zysk bywa mniejszy, niż wygląda na pierwszy rzut oka. Dlatego warto od razu sprawdzić, jak to działa po drugiej stronie transakcji.

Jak wpływa na kontrahentów i faktury

Tu zaczynają się praktyczne konsekwencje po stronie nabywcy. Jeśli kupujący jest czynnym podatnikiem VAT i otrzymuje fakturę wystawioną w tym trybie, nie powinien odliczać podatku wcześniej niż po zapłacie. Dla obu stron liczy się więc nie tylko data dokumentu, ale też historia płatności.

Ja zawsze zwracam uwagę na poprawne oznaczenie sprzedaży na fakturze. Przy takim rozliczeniu dokument musi jasno pokazywać, że transakcja podlega rozliczeniu po zapłacie, bo bez tego łatwo o błędną ewidencję, a później o korekty i niepotrzebne wyjaśnienia z księgowością.

- Jeśli wystawiasz fakturę, oznacz ją zgodnie z trybem rozliczenia sprzedaży.

- Jeśli jesteś nabywcą, wstrzymaj odliczenie do momentu zapłaty.

- Jeśli płatność jest częściowa, pamiętaj o częściowym rozliczeniu VAT po obu stronach.

- Jeśli kontrahent ma długi termin płatności, rozważ, czy nie skrócić go handlowo, zamiast liczyć wyłącznie na ulgę w podatku.

To nie jest detal techniczny. Źle ustawione faktury i płatności potrafią zjeść całą korzyść z tego rozwiązania. I właśnie dlatego najczęściej ostrzegam przed tymi samymi błędami.

Najczęstsze błędy przy wdrażaniu

Najczęściej widzę cztery pomyłki, które psują sens tego rozliczenia szybciej niż sama kasa pomaga:

- Mylenie rozliczenia kasowego z kasowym PIT. To dwa różne podatki i dwa różne mechanizmy.

- Zakładanie, że brak zapłaty oznacza brak VAT bezterminowo. Przy sprzedaży do nie-VAT-owców działa limit 180 dni.

- Pomijanie opóźnienia po stronie zakupów. Odliczenie VAT też czeka na zapłatę.

- Wybór bez analizy struktury klientów. Model najlepiej działa tam, gdzie dominują czynni podatnicy VAT i długie terminy płatności.

Jeśli już decydujesz się na ten wariant, dobrze od razu ustawić prostą kontrolę należności i harmonogram odliczeń. W przeciwnym razie formalnie wszystko się zgadza, ale księgowo korzyść rozmywa się w chaosie. Zostaje więc pytanie praktyczne: kiedy ten sposób rozliczeń naprawdę ma sens?

Kiedy ten sposób rozliczeń naprawdę ma sens

Najczęściej poleciłbym ten model w trzech sytuacjach:

- gdy masz klientów biznesowych, którzy płacą po 30, 60 albo 90 dniach;

- gdy twoja firma rzadko robi duże zakupy inwestycyjne z wysokim VAT-em;

- gdy chcesz realnie poprawić płynność, zamiast finansować podatek z własnych środków przed wpływem przelewu.

Odradzałbym go natomiast tam, gdzie większość sprzedaży idzie do konsumentów, a zakupy są ciężkie kapitałowo, na przykład przy sprzęcie, remontach lub wdrożeniach. Wtedy korzyść z odroczenia VAT od sprzedaży bywa mniejsza niż koszt późniejszego odliczenia. Na koniec dodałbym jeszcze jedną rzecz: w 2026 r. warto sprawdzić, czy program księgowy poprawnie obsługuje częściowe płatności, bo właśnie przy zaliczkach i ratach najłatwiej o rozjazd między sprzedażą, ewidencją VAT i realnym wpływem pieniędzy. To drobiazg, ale często decyduje o tym, czy rozliczenie naprawdę pomaga, czy tylko dokładniej pokazuje problem.