Podatek rolny nie jest skomplikowany, ale łatwo go źle policzyć, jeśli pomyli się klasę gruntu, formę własności albo termin zgłoszenia zmian. W praktyce najwięcej problemów nie wynika ze stawki, tylko z tego, że jedna działka bywa rozliczana inaczej niż druga, a część ulg działa dopiero po złożeniu wniosku. Poniżej rozkładam temat na czynniki pierwsze: od zasad kwalifikacji gruntów, przez formularze, po ulgę i terminy płatności.

Najważniejsze zasady, które warto mieć pod ręką

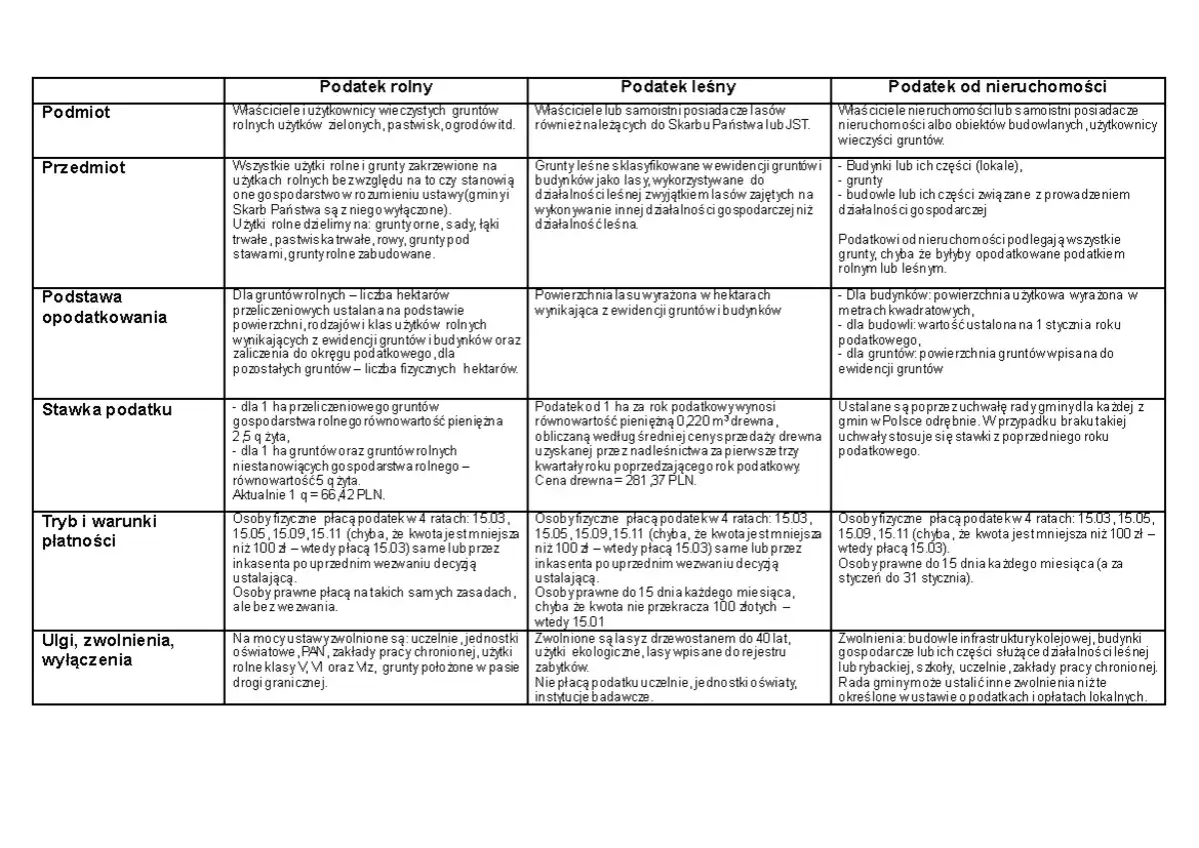

- Opodatkowane są użytki rolne, ale grunt zajęty na działalność inną niż rolnicza zwykle wypada z tego reżimu.

- Osoba fizyczna składa informację IR-1, a firmy i inne jednostki zwykle deklarację DR-1; zmiany zgłasza się w 14 dni.

- Na 2026 rok baza obliczeń to 66,42 zł za 1 dt żyta, co przekłada się na 166,05 zł za 1 ha przeliczeniowy i 332,10 zł za 1 ha pozostałych gruntów.

- Płatność następuje w 4 ratach: 15 marca, 15 maja, 15 września i 15 listopada; przy kwocie poniżej 100 zł płaci się jednorazowo.

- Część ulg działa dopiero po wniosku i decyzji gminy, więc sam fakt posiadania gruntu nie wystarcza.

Kiedy grunt rolny podlega opodatkowaniu

Na start patrzę zawsze na dwa elementy: co widnieje w ewidencji gruntów i budynków oraz do czego działka jest faktycznie używana. Co do zasady danina obejmuje użytki rolne, ale wyjątek jest bardzo ważny: jeśli grunt został zajęty pod działalność gospodarczą inną niż rolnicza, przestaje być rozliczany w tym trybie. To właśnie tutaj najczęściej pojawiają się błędy, zwłaszcza przy placach składowych, magazynach, warsztatach albo fragmentach siedliska wykorzystywanych poza produkcją rolną.

W praktyce znaczenie ma też to, czy mamy do czynienia z gospodarstwem rolnym. Za gospodarstwo uznaje się obszar gruntów rolnych o łącznej powierzchni przekraczającej 1 ha albo 1 ha przeliczeniowy. To rozróżnienie nie jest czysto teoretyczne, bo od niego zależy sposób liczenia podstawy opodatkowania. Nie liczy się więc wyłącznie metraż z aktu własności, ale również klasa ziemi, okręg podatkowy i to, czy teren jest rzeczywiście użytkowany rolniczo.

| Sytuacja | Co to zwykle oznacza |

|---|---|

| Użytek rolny wykorzystywany w produkcji rolnej | Podlega opodatkowaniu w tym reżimie |

| Fragment gruntu zajęty na działalność pozarolniczą | Najczęściej wypada z tego podatku i przechodzi do innych zasad |

| Klasy słabsze, np. V, VI, VIz | Często korzystają ze zwolnienia ustawowego |

| Grunty rolne zabudowane, stawy, rowy | Liczy się je według odrębnych przeliczników |

Jeśli ten etap jest dobrze ustalony, reszta jest już znacznie prostsza. Następny krok to sprawdzenie, kto formalnie składa dokumenty i w jakim terminie trzeba to zrobić.

Kto składa dokumenty i co trzeba zgłosić

W tym obszarze rozróżnienie między osobą fizyczną a podmiotem „firmowym” ma realne znaczenie. Dla osób fizycznych punktem wyjścia jest informacja o gruntach, a dla osób prawnych i jednostek organizacyjnych deklaracja. To ważne, bo osoba fizyczna zwykle czeka na decyzję z gminy, a firma sama oblicza należność i rozlicza ją w deklaracji.

| Sytuacja | Co składasz | Termin |

|---|---|---|

| Osoba fizyczna kupuje grunt, dziedziczy go albo zmienia sposób użytkowania | IR-1 | W 14 dni od zdarzenia |

| Osoba prawna, spółka lub inna jednostka organizacyjna | DR-1 | Do 15 stycznia albo w 14 dni od zmiany |

| Grunty są położone w kilku gminach | Odrębny formularz dla każdej gminy | Tak jak wyżej, zależnie od zdarzenia |

| Współwłasność z podmiotem prawnym | Rozliczenie według zasad dla podmiotów prawnych | Bez czekania na nakaz płatniczy |

Warto też pamiętać o jednej praktycznej rzeczy: jeśli w kolejnych latach nic się nie zmienia, nie trzeba składać tego samego druku co roku. Z kolei przy współwłasności, dzierżawie czy zmianie przeznaczenia gruntu lepiej od razu sprawdzić, czy nie trzeba zaktualizować danych w urzędzie. To właśnie brak aktualizacji najczęściej później „psuje” rozliczenie.

Skoro wiadomo już, kto i kiedy składa dokumenty, czas na sam rachunek. Tu wchodzą do gry klasy ziemi, hektary przeliczeniowe i ogłoszona na dany rok cena żyta.

Jak liczy się należność od gruntów rolnych w 2026 roku

Na 2026 rok GUS ogłosił średnią cenę skupu żyta za 11 kwartałów na poziomie 66,42 zł za 1 dt. 1 dt to po prostu 100 kg, czyli kwintal. To właśnie ta wartość stanowi bazę do obliczeń, a ustawowy wzór jest prosty: dla gospodarstw rolnych przyjmuje się równowartość 2,5 dt żyta od 1 ha przeliczeniowego, a dla pozostałych gruntów rolnych 5 dt żyta od 1 ha fizycznego.

| Element obliczeń | Wartość w 2026 roku | Co to oznacza w praktyce |

|---|---|---|

| Średnia cena skupu żyta | 66,42 zł za 1 dt | Baza całego wyliczenia |

| 1 ha przeliczeniowy gospodarstwa rolnego | 2,5 dt = 166,05 zł | Dotyczy gruntów wchodzących do gospodarstwa rolnego |

| 1 ha gruntów pozostałych | 5 dt = 332,10 zł | Dotyczy gruntów rolnych poza gospodarstwem |

Najwięcej zamieszania robią hektary przeliczeniowe. Nie są one tym samym co hektary fizyczne, bo uwzględniają klasę gleby i okręg podatkowy. Im lepsza ziemia, tym większy przelicznik; im słabsza, tym niższy. W praktyce nie liczę tego „na oko” z mapy, tylko opieram się na danych z ewidencji gruntów i budynków.

Przykład jest tu najczytelniejszy. Jeśli ktoś ma 2 ha gruntów ornych klasy IVa w okręgu III, to z tabeli przeliczeniowej wychodzi 0,90 ha przeliczeniowego na 1 ha. Cała działka daje więc 1,8 ha przeliczeniowego, a roczna należność wynosi 1,8 × 166,05 zł, czyli 298,89 zł. To pokazuje, dlaczego sama powierzchnia działki rzadko wystarcza do poprawnego wyliczenia.

Ważny detal: rada gminy może obniżyć cenę skupu żyta przyjmowaną do obliczeń, więc lokalna kwota bywa niższa od ustawowego maksimum. Z tego powodu zawsze sprawdzam nie tylko przepisy ogólne, ale też uchwały obowiązujące w konkretnej gminie. Gdy rachunek jest już jasny, trzeba jeszcze wiedzieć, kiedy realnie płaci się pierwszą ratę.

Kiedy trzeba zapłacić i jak rozłożyć kwotę na raty

Tu obowiązuje dość sztywny rytm. Należność płaci się w 4 ratach: do 15 marca, do 15 maja, do 15 września i do 15 listopada. Można zapłacić przelewem, gotówką w kasie albo przez inkasenta, jeśli gmina taką formę stosuje. Przy niższych kwotach działa jeszcze jedna praktyczna zasada: jeśli roczna należność nie przekracza 100 zł, płaci się ją jednorazowo w terminie pierwszej raty.

W przypadku osób fizycznych ważne jest też to, że gmina najpierw wysyła decyzję ustalającą kwotę. Dopóki decyzja nie dotrze, nie ma obowiązku zapłaty. Jeśli pismo przyjdzie już po terminie raty, wtedy na zapłatę jest 14 dni od doręczenia decyzji. To prosty mechanizm, ale wielu właścicieli gruntów wpada tu w niepotrzebny chaos, bo płaci „na wyczucie” albo czeka zbyt długo na korespondencję.

Jeżeli ktoś prowadzi gospodarstwo w sposób uporządkowany, najlepiej ustawić sobie te daty z góry i raz w roku sprawdzać, czy nie doszło do zmiany powierzchni albo sposobu używania gruntów. To oszczędza późniejszych korekt i dopłat. A skoro mowa o oszczędzaniu, przechodzę do ulg i zwolnień, bo właśnie tam różnice potrafią być największe.

Zwolnienia i ulgi, które najczęściej naprawdę pomagają

W praktyce nie zakładałbym automatyzmu. Część preferencji działa z mocy ustawy, ale przy wielu z nich trzeba złożyć wniosek i poczekać na decyzję gminy. To szczególnie ważne przy zwolnieniach związanych z nabyciem gruntów, zagospodarowaniem nieużytków, melioracją czy inwestycjami w gospodarstwie. Dodatkowo gmina może mieć własne rozwiązania, więc zawsze sprawdzam lokalne uchwały.

| Rodzaj preferencji | Kiedy może działać | Na co zwrócić uwagę |

|---|---|---|

| Użytki klasy V, VI i VIz | Przy gruntach o najsłabszej klasie | Warto potwierdzić klasę w ewidencji |

| Grunty w pasie drogi granicznej | Gdy działka leży w takim pasie | Liczy się formalne położenie, nie opis potoczny |

| Zniszczenie upraw po melioracji | W roku, w którym powstała szkoda | Przygotuj dokumenty potwierdzające stan gruntu |

| Nowe gospodarstwo lub powiększenie do 100 ha | Przy nabyciu lub trwałym zagospodarowaniu gruntów | Potem może wejść 75% ulgi w pierwszym roku i 50% w drugim |

| Ulga inwestycyjna | Po zakończeniu inwestycji w budynki inwentarskie, meliorację albo odnawialne źródła energii | Obejmuje 25% udokumentowanych nakładów i wymaga rachunków |

| Tereny podgórskie i górskie | Jeśli gmina spełnia ustawowe warunki | Stawka może spaść o 30% albo 60%, zależnie od klasy gruntu |

Warto też pamiętać, że po upływie niektórych zwolnień wchodzi ulga przejściowa: 75% obniżki w pierwszym roku i 50% w drugim. To szczególnie istotne przy gruntach kupionych, scalonych albo zagospodarowanych z nieużytków. Jeśli ktoś planuje inwestycję w gospodarstwie, dobrze zrobić symulację wcześniej, bo ulga inwestycyjna bywa realnym argumentem przy modernizacji budynków czy zakupie urządzeń.

Najkrócej mówiąc: ulga ma sens tylko wtedy, gdy jest prawidłowo udokumentowana i złożona we właściwym trybie. Bez tego łatwo przeoczyć korzyść, która faktycznie należy się podatnikowi. To prowadzi mnie do ostatniego problemu, czyli pomyłek papierowych, które najczęściej kosztują najwięcej czasu.

Jakie błędy najczęściej zawyżają należność albo blokują ulgę

Najczęściej widzę cztery typy pomyłek. Po pierwsze, ktoś liczy grunt jak zwykły hektar fizyczny, mimo że powinien użyć hektara przeliczeniowego. Po drugie, nie aktualizuje informacji po zakupie, sprzedaży albo zmianie sposobu użytkowania działki. Po trzecie, zakłada, że ulga „wejdzie sama”, choć w rzeczywistości potrzebny jest wniosek. Po czwarte, składa jeden formularz dla gruntów położonych w różnych gminach, a to w praktyce nie działa.

- Brak sprawdzenia klasy gruntu w ewidencji, zwłaszcza przy działkach po podziale lub scaleniu.

- Oparcie się na danych z umowy zamiast na danych urzędowych.

- Nieuwzględnienie fragmentów wykorzystywanych do działalności pozarolniczej.

- Przegapienie 14-dniowego terminu na zgłoszenie zmiany.

- Przekonanie, że współwłasność zawsze rozlicza się tak samo jak pojedynczy właściciel.

Tu nie chodzi o formalizm dla samego formalizmu. Przy tej daninie jedna niezgłoszona zmiana potrafi przesunąć cały wymiar i potem rodzi się zaległość, korekta albo niepotrzebna korespondencja z urzędem. Jeśli dokumenty są spójne z rzeczywistością, sprawa zwykle przebiega szybko i bez napięć.

Co sprawdzić przed wysyłką dokumentów do gminy

Zanim wyślę cokolwiek do urzędu, zawsze sprawdzam cztery rzeczy: tytuł prawny do gruntu, aktualną powierzchnię, klasy w ewidencji oraz to, czy działka nie została częściowo przeznaczona na inną działalność. Przy dzierżawie, współwłasności albo sprzedaży fragmentu nieruchomości to właśnie te detale robią największą różnicę. Im dokładniejsze dane na wejściu, tym mniejsze ryzyko, że decyzja z gminy będzie wymagała poprawki.

Jeśli mam jedną praktyczną radę na koniec, to jest nią prosta zasada: nie opierać się na pamięci, tylko na dokumentach. W tym temacie dobrze przygotowany wypis z ewidencji i poprawnie dobrany formularz oszczędzają więcej czasu niż późniejsze wyjaśnienia. A gdy pojawia się wątpliwość co do ulgi, klasy gruntu albo formy rozliczenia, lepiej zatrzymać się na chwilę i policzyć wszystko jeszcze raz niż poprawiać decyzję po fakcie.