Najkrótsza odpowiedź na pytanie pit 37 dla kogo jest prosta: chodzi o osoby, które mają dochody rozliczane przez płatnika według skali podatkowej i nie wchodzą w bardziej złożone zasady rozliczeń. W praktyce najczęściej są to pracownicy, zleceniobiorcy, wykonawcy dzieła oraz emeryci i renciści, ale o wszystkim decydują detale, zwłaszcza gdy pojawia się działalność gospodarcza, dochody dzieci albo kilka źródeł przychodu naraz. W tym artykule rozkładam temat na konkretne przypadki, żeby od razu było jasne, czy ten formularz dotyczy właśnie ciebie.

Najważniejsze informacje w skrócie

- PIT-37 składają osoby, których przychody rozlicza płatnik i które mieszczą się w zasadach opodatkowania na skali.

- Najczęściej dotyczy to pracowników, zleceniobiorców, wykonawców dzieła, emerytów i rencistów.

- Jeśli prowadzisz działalność gospodarczą opodatkowaną na skali, zwykle wchodzi PIT-36, nie PIT-37.

- Termin złożenia zeznania za 2025 rok w 2026 roku to od 15 lutego do 30 kwietnia.

- W usłudze Twój e-PIT formularz może zostać automatycznie zaakceptowany, jeśli nic nie zmienisz i spełniasz warunki systemu.

- Ten sam formularz można rozliczyć indywidualnie albo wspólnie z małżonkiem, o ile spełnione są warunki ustawowe.

Kiedy PIT-37 jest właściwym formularzem

Ja zawsze patrzę na dwie rzeczy: kto wypłacił pieniądze i czy zaliczkę pobrał płatnik. Płatnik to podmiot, który wypłaca wynagrodzenie i od razu pobiera zaliczkę na podatek, na przykład pracodawca, zleceniodawca albo ZUS. Jeśli właśnie tak wygląda twoja sytuacja, PIT-37 jest zwykle właściwym wyborem.

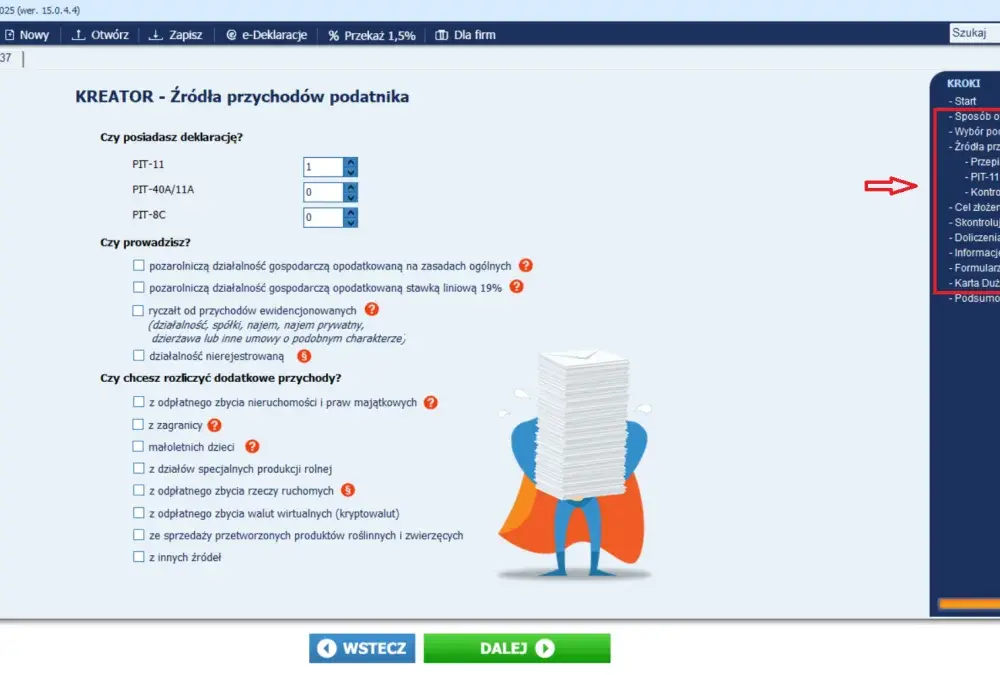

- przychody są opodatkowane na skali podatkowej,

- przychody wykazuje płatnik w formularzach takich jak PIT-11, PIT-11A, PIT-40A, PIT-R albo IFT-1R,

- nie prowadzisz pozarolniczej działalności gospodarczej ani działów specjalnych produkcji rolnej opodatkowanych na skali,

- nie doliczasz do swojego zeznania dochodów małoletnich dzieci,

- nie rozliczasz straty z lat ubiegłych w sposób, który zwykle kieruje cię do PIT-36.

To właśnie te warunki odróżniają prostsze rozliczenie od bardziej złożonego. Jeśli choć jeden z nich przestaje się zgadzać, trzeba sprawdzić inny formularz, a nie liczyć na to, że urząd zrobi to za nas. Właśnie dlatego warto najpierw przejść przez typowe przypadki, zamiast zaczynać od samego formularza.

Kto najczęściej rozlicza się na PIT-37

W praktyce ten formularz najczęściej trafia do osób, które miały standardowe przychody z pracy lub świadczeń, a nie prowadziły rozliczeń na własnych zasadach. Najprościej mówiąc: jeśli twoje pieniądze „przeszły” przez płatnika i trafiły do ciebie już po pobraniu zaliczki, jesteś blisko PIT-37.

- Pracownik etatowy - klasyczny przypadek, bo pracodawca wystawia PIT-11 i pobiera zaliczki w trakcie roku.

- Zleceniobiorca lub wykonawca dzieła - przychody z umów cywilnoprawnych też często rozlicza się w tym formularzu, jeśli nie wchodzą w działalność gospodarczą.

- Emeryt albo rencista - ZUS zwykle przygotowuje rozliczenie albo informację, z której później powstaje PIT-37.

- Osoba pobierająca świadczenie przedemerytalne lub zasiłek przedemerytalny - to mniej oczywisty, ale nadal częsty przypadek rozliczenia przez płatnika.

- Osoba z przychodami z działalności wykonywanej osobiście - na przykład z kontraktu menedżerskiego, rady nadzorczej albo podobnych tytułów, jeśli rozliczenie prowadzi płatnik.

- Osoba łącząca kilka takich źródeł - można mieć etat i zlecenie, a mimo to nadal rozliczać się na PIT-37, o ile całość mieści się w tych samych zasadach.

Najważniejsze jest tu nie samo źródło pieniędzy, tylko mechanizm rozliczenia. Gdy wszystko idzie przez płatnika i nie pojawiają się dodatkowe elementy komplikujące zeznanie, ten formularz jest po prostu najwłaściwszy. Jeśli jednak wchodzą inne przychody albo bardziej złożone odliczenia, trzeba przejść do porównania z innymi PIT-ami.

Kiedy trzeba wybrać inny formularz

Tu błędy zdarzają się najczęściej, bo wiele osób zakłada, że skoro ma etat, to zawsze rozliczy się na PIT-37. To nie działa aż tak prosto. Wystarczy działalność gospodarcza, rozliczenie strat albo inny rodzaj przychodu, żeby właściwy formularz zmienił się na PIT-36, PIT-28 albo PIT-38.

| Formularz | Kiedy bywa właściwy | Dlaczego nie PIT-37 |

|---|---|---|

| PIT-36 | Działalność gospodarcza na skali, część dochodów zagranicznych, dochody małoletnich dzieci, rozliczanie straty z lat ubiegłych | To formularz dla sytuacji, w których dochód nie mieści się w prostym układzie „płatnik pobiera zaliczkę i rozlicza rok” |

| PIT-28 | Najem prywatny rozliczany ryczałtem oraz inne przychody objęte ryczałtem | Ryczałt rządzi się innymi zasadami niż skala podatkowa |

| PIT-38 | Przychody kapitałowe, na przykład sprzedaż akcji lub innych instrumentów finansowych | To zupełnie inna kategoria niż etat, zlecenie czy emerytura |

| PIT-36L | Działalność gospodarcza opodatkowana liniowo | W tym przypadku nie stosuje się skali podatkowej właściwej dla PIT-37 |

W praktyce najwięcej wątpliwości budzi działalność gospodarcza, nawet zawieszona. Jeżeli była opodatkowana na skali, to zwykle nie da się jej połączyć z prostym PIT-37. Z kolei sam najem prywatny albo przychody kapitałowe też nie „wpadają” do tego formularza, mimo że dla wielu osób brzmią podobnie do zwykłych przychodów rocznych. Po takim porównaniu łatwiej przejść do sprawdzenia własnych dokumentów.

Jak sprawdzić, czy twoje przychody pasują do tego zeznania

Gdy rozliczam taki temat praktycznie, zaczynam od dokumentów. Jeśli masz PIT-11, PIT-11A, PIT-40A, PIT-R albo IFT-1R, to jesteś już blisko odpowiedzi. Potem sprawdzam, czy poza nimi pojawia się coś, co przenosi rozliczenie do innego formularza.

- Sprawdź, czy przychody pochodzą od pracodawcy, zleceniodawcy, ZUS lub innego płatnika.

- Oceń, czy masz działalność gospodarczą, nawet zawieszoną, albo inną formę opodatkowania niż skala.

- Przypomnij sobie, czy miałeś dochody małoletnich dzieci, które trzeba doliczyć do własnego zeznania.

- Zastanów się, czy rozliczasz stratę z lat ubiegłych albo inne elementy, które nie mieszczą się w prostym schemacie.

- Jeśli korzystasz z ulgi dla młodych i miałeś wyłącznie przychody zwolnione z podatku, sprawdź, czy w ogóle masz obowiązek składania zeznania.

- Na końcu oceń, czy chcesz rozliczyć się indywidualnie, czy wspólnie z małżonkiem.

To jest dobry test, bo nie wymaga liczenia podatku od zera. Wystarczy spojrzeć na źródło przychodu i na to, czy system rozliczenia pozostaje prosty. Jeśli po tym sprawdzeniu nadal masz wątpliwości, zwykle problemem nie jest sama deklaracja, tylko to, że w tle pojawił się drugi, mniej oczywisty obowiązek podatkowy.

Jak złożyć zeznanie w 2026 roku bez nerwów

Za 2025 rok składasz zeznanie od 15 lutego do 30 kwietnia 2026. Złożenie wcześniej nie przyspiesza formalnie terminu - dokument uznaje się wtedy za złożony 15 lutego. Masz do wyboru wersję elektroniczną albo papierową, ale w praktyce najwygodniej działa Twój e-PIT.

- Zaloguj się do e-Urzędu Skarbowego albo usługi Twój e-PIT.

- Porównaj dane z formularza z informacjami od płatnika.

- Dodaj ulgi, odliczenia i wskazanie organizacji pożytku publicznego, jeśli chcesz przekazać 1,5% podatku.

- Sprawdź, czy rozliczasz się indywidualnie czy wspólnie z małżonkiem.

- Wyślij zeznanie albo zostaw je do automatycznej akceptacji, jeśli nie wymaga zmian i spełniasz warunki systemu.

Jeśli nic nie zrobisz, a twoje zeznanie kwalifikuje się do automatycznej akceptacji, PIT-37 zostanie zaakceptowany 30 kwietnia 2026 roku. To wygodne rozwiązanie, ale nie zwalnia z myślenia. Wciąż trzeba sprawdzić ulgi, dopłatę i zgodność danych, bo urzędowe wstępne rozliczenie nie zawsze obejmuje wszystko, co faktycznie ci przysługuje.

Najczęstsze pomyłki, które w praktyce kosztują najwięcej czasu

Najwięcej problemów nie wynika z samego formularza, tylko z błędnego założenia, że „to pewnie będzie PIT-37”. Właśnie przez to ludzie tracą czas na korekty albo składają zeznanie, które nie pasuje do ich sytuacji. Ja zwracam uwagę przede wszystkim na te pomyłki.

- Mylenie zlecenia z działalnością gospodarczą - to nie to samo, nawet jeśli sposób pracy wygląda podobnie.

- Zakładanie, że każdy pracujący musi składać PIT-37 - jeśli masz wyłącznie przychody zwolnione z podatku, obowiązek może w ogóle nie powstać.

- Pomijanie dochodów małoletnich dzieci - ten element często automatycznie wyklucza prostsze rozliczenie.

- Ignorowanie działalności zawieszonej - zawieszenie nie zawsze „czyści” obowiązki podatkowe.

- Nieprzemyślane rozliczenie wspólne z małżonkiem - jeśli jedna osoba ma bardziej złożone dochody, trzeba sprawdzić, czy wspólne zeznanie nadal ma sens.

W tle jest jeszcze jedna rzecz: automatyczne przygotowanie PIT-u nie oznacza, że wszystko jest już idealne. To tylko wygodny punkt startowy. Jeżeli w grę wchodzą dodatkowe odliczenia, zmiana sposobu rozliczenia albo inny rodzaj przychodu, formularz trzeba dopasować samodzielnie.

Najprostszy test, który warto zrobić przed wysyłką

Gdy mam mało czasu, stosuję krótki filtr decyzyjny. Jeśli na wszystkie pytania odpowiadam „tak”, najpewniej zostaję przy PIT-37. Jeśli choć jedno brzmi „nie”, zatrzymuję się i sprawdzam inny formularz. To oszczędza więcej niż pół godziny poprawiania deklaracji.

- czy moje przychody rozliczał płatnik, a nie ja samodzielnie w ramach działalności,

- czy wszystkie przychody mieszczą się w skali podatkowej,

- czy nie mam elementów, które przenoszą mnie do PIT-36, PIT-28 albo PIT-38,

- czy formularz w Twój e-PIT zgadza się z dokumentami od płatników,

- czy wiem, czy rozliczam się samodzielnie, czy z małżonkiem,

- czy po wysyłce nie zostawiam bez reakcji dopłaty albo brakującej ulgi.

Jeśli chcesz zapamiętać tylko jedną zasadę, niech będzie prosta: PIT-37 dotyczy prostych rozliczeń z dochodów, które „przechodzą” przez płatnika. Kiedy pojawia się działalność, strata, dochody dzieci albo inny rodzaj przychodu, trzeba zatrzymać się na chwilę dłużej i sprawdzić, czy nie wchodzi inny formularz. To właśnie ten krótki test najczęściej chroni przed błędem, którego potem niepotrzebnie trzeba byłoby prostować.