Podatek PCC-3 pojawia się wtedy, gdy zawierasz określoną umowę i to na tobie ciąży obowiązek rozliczenia podatku od czynności cywilnoprawnych. Najczęściej dotyczy to zakupu auta od osoby prywatnej, pożyczki, umowy spółki albo działu majątku po współwłasności. W praktyce liczą się trzy rzeczy: czy w ogóle powstaje obowiązek, ile wynosi podatek i czy można skorzystać ze zwolnienia bez ryzyka dopłaty.

Najważniejsze zasady, które warto mieć pod ręką

- Termin: PCC-3 składa się zwykle w ciągu 14 dni od zawarcia umowy albo innego zdarzenia, które uruchamia obowiązek podatkowy.

- Stawki: najczęściej 2% przy sprzedaży rzeczy ruchomych, 1% przy niektórych prawach majątkowych i 0,5% przy pożyczkach oraz umowie spółki.

- Podstawa: podatek liczysz od wartości rynkowej, a nie zawsze od ceny wpisanej w umowie.

- Zwolnienia: część pożyczek rodzinnych i sprzedaż rzeczy ruchomych do 1000 zł mogą być zwolnione z PCC.

- Notariusz: jeśli umowę rozlicza notariusz, deklaracji PCC-3 nie składasz samodzielnie.

- Załączniki: przy kilku kupujących lub pożyczkobiorcach zwykle potrzebny jest także PCC-3/A.

Kiedy deklaracja PCC-3 jest potrzebna

Jeżeli mam porządnie uporządkować temat, zaczynam od jednej zasady: obowiązek podatkowy powstaje z chwilą dokonania czynności cywilnoprawnej. Przy sprzedaży odpowiada za niego kupujący, przy pożyczce biorący pożyczkę, przy umowie spółki wspólnicy albo spółka, a przy dziale spadku lub zniesieniu współwłasności ten, kto nabywa ponad swój udział. To ważne, bo wielu osobom myli się sam fakt podpisania umowy z faktem rozliczenia podatku.

Druga rzecz, którą warto mieć z tyłu głowy, jest prostsza: jeśli czynność jest objęta VAT, PCC co do zasady nie wchodzi w grę. Wyjątki istnieją, więc nie opierałbym decyzji wyłącznie na tym, czy sprzedawca wystawił fakturę. Gdy umowa jest zawierana u notariusza i to on pobiera podatek, nie składasz własnej deklaracji. To właśnie ten moment najczęściej przesądza, czy PCC-3 w ogóle będzie potrzebny.

Skoro wiadomo już, kiedy formularz wchodzi do gry, przejdźmy do konkretnych sytuacji, bo tam najłatwiej zauważyć różnice.

Jakie transakcje najczęściej wchodzą w grę

Ja zawsze rozbijam PCC na kilka powtarzalnych scenariuszy, bo wtedy od razu widać stawkę, zwolnienie i typowy błąd. W praktyce właśnie te przypadki pojawiają się najczęściej.

| Transakcja | Typowa stawka | Co decyduje | Uwaga praktyczna |

|---|---|---|---|

| Zakup samochodu od osoby prywatnej | 2% | Wartość rynkowa auta | Jeśli auto ma wartość do 1000 zł, zwykle nie ma PCC. |

| Zakup innej rzeczy ruchomej | 2% | Wartość rynkowa rzeczy | Ten sam próg 1000 zł działa również tutaj. |

| Pożyczka pieniędzy | 0,5% | Kwota pożyczki | Pożyczki w najbliższej rodzinie do 36 120 zł mogą być zwolnione. |

| Sprzedaż praw majątkowych | 1% | Wartość prawa | Dotyczy czynności, które nie są objęte VAT. |

| Umowa spółki | 0,5% | Podstawa wynikająca z umowy i przepisów | Obowiązek rozlicza spółka albo wspólnicy, zależnie od konstrukcji umowy. |

| Nieruchomość kupowana u notariusza | zwykle bez osobnej deklaracji | Notariusz pobiera podatek jako płatnik | PCC-3 nie składasz samodzielnie, jeśli notariusz rozlicza czynność. |

Dwa limity są szczególnie ważne. Sprzedaż rzeczy ruchomej do 1000 zł jest zwolniona z PCC, a pożyczka od najbliższej rodziny do 36 120 zł może być całkowicie wolna od podatku. Gdy pożyczasz więcej, zwolnienie nadal bywa możliwe, ale tylko wtedy, gdy złożysz deklarację w terminie i udokumentujesz przelew albo przekaz pocztowy.

To prowadzi wprost do najważniejszego pytania: od jakiej kwoty właściwie liczysz podatek.

Jak policzyć podatek od wartości rynkowej

Tu najczęściej pojawia się nieporozumienie. Przy sprzedaży liczy się wartość rynkowa, a nie zawsze cena z umowy. Innymi słowy: jeśli ktoś sprzedaje auto taniej, bo chce zrobić szybki obrót, urząd nie musi przyjąć tej zaniżonej ceny jako podstawy. Wartość rynkową ustala się na podstawie przeciętnych cen podobnych rzeczy, z uwzględnieniem stanu, zużycia i miejsca, a bez odejmowania długów i ciężarów.

| Przykład | Podstawa | Stawka | Podatek |

|---|---|---|---|

| Samochód osobowy | 18 000 zł | 2% | 360 zł |

| Pożyczka pieniężna | 80 000 zł | 0,5% | 400 zł |

| Prawo majątkowe | 50 000 zł | 1% | 500 zł |

| Umowa spółki | 100 000 zł | 0,5% | 500 zł |

Jeśli urząd uzna, że podana przez ciebie wartość nie odpowiada rynkowi, może wezwać cię do korekty. Gdy sprawa trafi do biegłego i różnica między twoją wyceną a opinią przekroczy 33%, koszty opinii poniesiesz ty. To jeden z tych momentów, w których dokładność naprawdę się opłaca.

Skoro rachunek jest jasny, zostaje jeszcze sama deklaracja i sposób jej wysłania.

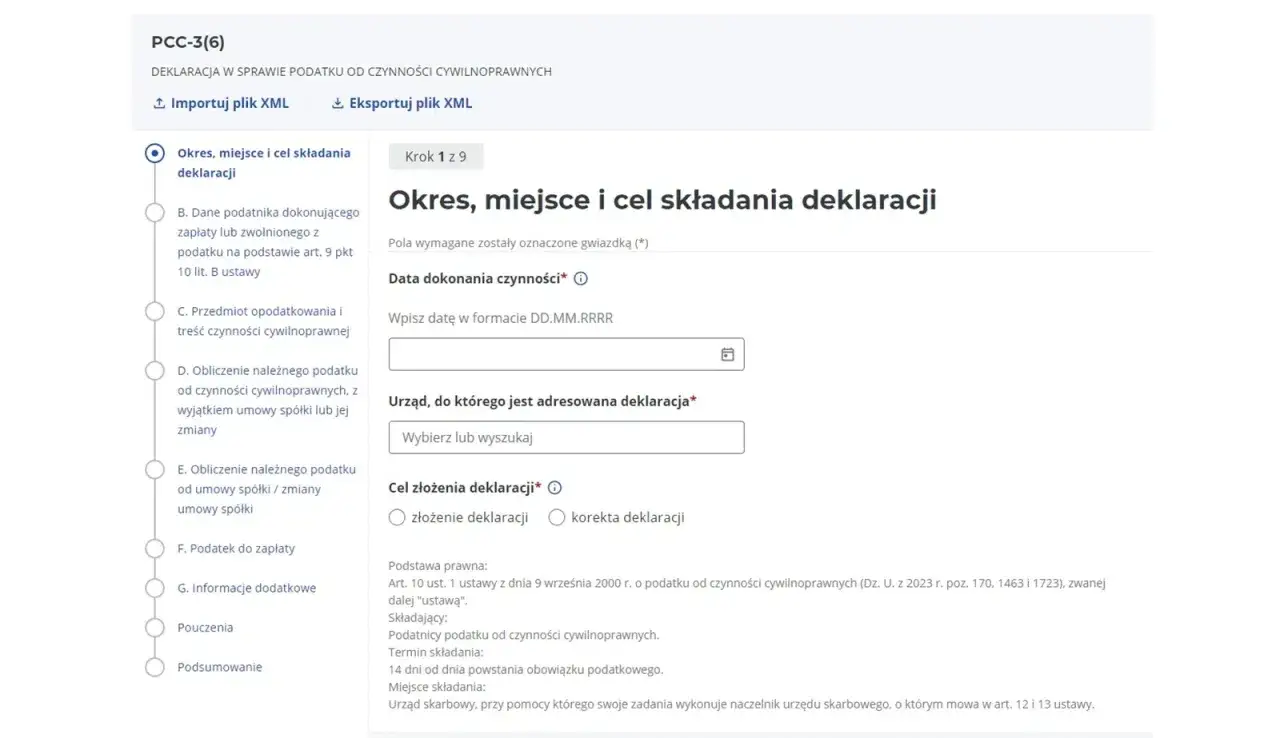

Jak wypełnić i złożyć deklarację bez pomyłek

Tu działa prosty schemat, który w praktyce oszczędza czas i nerwy. Ja patrzę na to tak: najpierw trzeba ustalić właściwy formularz, potem policzyć podstawę, a dopiero na końcu wysyłać dokument.

- Sprawdź, czy potrzebujesz PCC-3, czy także PCC-3/A. Przy kilku kupujących albo pożyczkobiorcach jedna osoba składa PCC-3, a pozostali dołączają PCC-3/A.

- Wpisz dane stron, datę czynności i jej rodzaj. Formularz dotyczy konkretnej umowy, więc pomyłka w dacie może rozwalić cały termin.

- Ustal właściwy urząd skarbowy. Przy nieruchomościach liczy się położenie nieruchomości, a przy ruchomościach i pożyczkach zwykle miejsce zamieszkania podatnika.

- Wprowadź podstawę opodatkowania, stawkę i wyliczoną kwotę podatku.

- Wyślij deklarację elektronicznie przez e-Urząd Skarbowy albo e-Deklaracje, ewentualnie papierowo.

- Zapłać podatek w terminie 14 dni i zachowaj potwierdzenie złożenia.

Do deklaracji nie dołącza się samej umowy sprzedaży ani innych dokumentów związanych z czynnością, ale warto je zachować. Przy pożyczce rodzinnej trzymaj też potwierdzenie przelewu albo przekazu pocztowego, bo bez tego zwolnienie może się po prostu nie obronić.

Najwięcej kłopotów widzę jednak nie w samym formularzu, tylko w błędach, które wychodzą dopiero po czasie.

Najczęstsze błędy, które kończą się dopłatą

W praktyce to nie wielkie konstrukcje prawne, tylko drobne niedopatrzenia powodują problemy. I właśnie one są najdroższe, bo łatwo je przeoczyć.

| Błąd | Co się dzieje | Jak tego uniknąć |

|---|---|---|

| Traktujesz cenę z umowy jak wartość rynkową | Może pojawić się wezwanie do korekty, dopłata i odsetki | Porównaj stan, przebieg, wyposażenie i lokalny rynek przed złożeniem deklaracji |

| Przekraczasz termin 14 dni | W zwykłej sytuacji grożą odsetki, a przy pożyczce rodzinnej tracisz zwolnienie | Licz termin od dnia zawarcia umowy, nie od dnia zapłaty |

| Nie dołączasz PCC-3/A przy kilku stronach transakcji | Deklaracja jest niepełna i może wymagać poprawy | Przy współwłasności przygotuj załączniki od razu |

| Wysyłasz dokument do niewłaściwego urzędu | Powstaje opóźnienie i trzeba wyjaśniać sprawę | Dopasuj urząd do rodzaju czynności i miejsca zamieszkania albo położenia nieruchomości |

| Zakładasz, że pożyczka w rodzinie zawsze jest bez formalności | Przy większej kwocie możesz stracić zwolnienie | Sprawdź limit 36 120 zł i zadbaj o dokumentację przelewu |

| Składasz PCC-3 mimo że podatek pobrał notariusz | Robisz niepotrzebną pracę i komplikujesz sobie rozliczenie | Najpierw ustal, kto jest płatnikiem |

Najbardziej zdradliwe są pożyczki rodzinne. Jeśli chcesz skorzystać ze zwolnienia przy kwocie powyżej 36 120 zł, termin 14 dni naprawdę ma znaczenie, bo po jego przekroczeniu nie da się już przywrócić prawa do ulgi tylko dlatego, że spóźnienie było przypadkowe. To twarda reguła, a nie drobna formalność.

Jeżeli chcesz podejść do sprawy spokojnie, przed wysyłką zrób jeszcze jeden krótki przegląd.

Co sprawdzić przed wysyłką, żeby zamknąć temat jednym ruchem

- Czy twoja czynność w ogóle podlega PCC, a nie jest już objęta VAT albo rozliczana przez notariusza.

- Czy masz prawidłową podstawę opodatkowania, czyli wartość rynkową albo kwotę pożyczki.

- Czy potrzebujesz tylko PCC-3, czy także PCC-3/A przy kilku stronach po jednej stronie transakcji.

- Czy termin 14 dni jeszcze biegnie, czy już minął.

- Czy przy pożyczce rodzinnej masz dowód przekazania pieniędzy na rachunek lub przekaz pocztowy.

W praktyce najlepiej działają dwie proste zasady: najpierw sprawdzasz charakter umowy, potem liczysz podatek od właściwej wartości. Jeśli te dwa elementy są spójne, PCC-3 przestaje być problemem, a staje się zwykłą formalnością. Przy nietypowych umowach zawsze warto jeszcze porównać stan faktyczny z aktualnymi zasadami, bo właśnie tam najłatwiej o kosztowną pomyłkę.