CIT-8E to roczna deklaracja dla spółek rozliczających się ryczałtem od dochodów spółek, czyli w estońskim CIT. W praktyce to właśnie ten formularz domyka rok podatkowy, a nie sam wybór tej formy opodatkowania. Poniżej wyjaśniam, kto składa deklarację, kiedy mija termin, jak wygląda wysyłka i gdzie najczęściej pojawiają się błędy.

Najważniejsze rzeczy do sprawdzenia przed wysyłką

- Deklarację składa podatnik na ryczałcie od dochodów spółek, a nie każda spółka na CIT.

- Termin to koniec trzeciego miesiąca następnego roku podatkowego, więc przy roku kalendarzowym zwykle 31 marca.

- Do formularza dołącza się CIT/EZ, czyli załącznik z danymi uprawniającymi do ryczałtu.

- Aktualnie korzysta się z wariantu CIT-8E (4), dostępnego do złożenia elektronicznie.

- Najgroźniejsze pomyłki to zły okres, brak korekty, brak UPO i rozjazd między formularzem a księgami.

Czym jest deklaracja CIT-8E i kiedy jej potrzebujesz

Ja traktuję ten formularz jako roczne zamknięcie estońskiego CIT. CIT-8E nie służy do wyboru ryczałtu, tylko do jego rozliczenia po zakończeniu roku podatkowego. Jeśli spółka dopiero wchodzi w tę formę opodatkowania, pierwszy ruch to zwykle osobne zawiadomienie ZAW-RD, a dopiero później pojawia się obowiązek złożenia deklaracji.

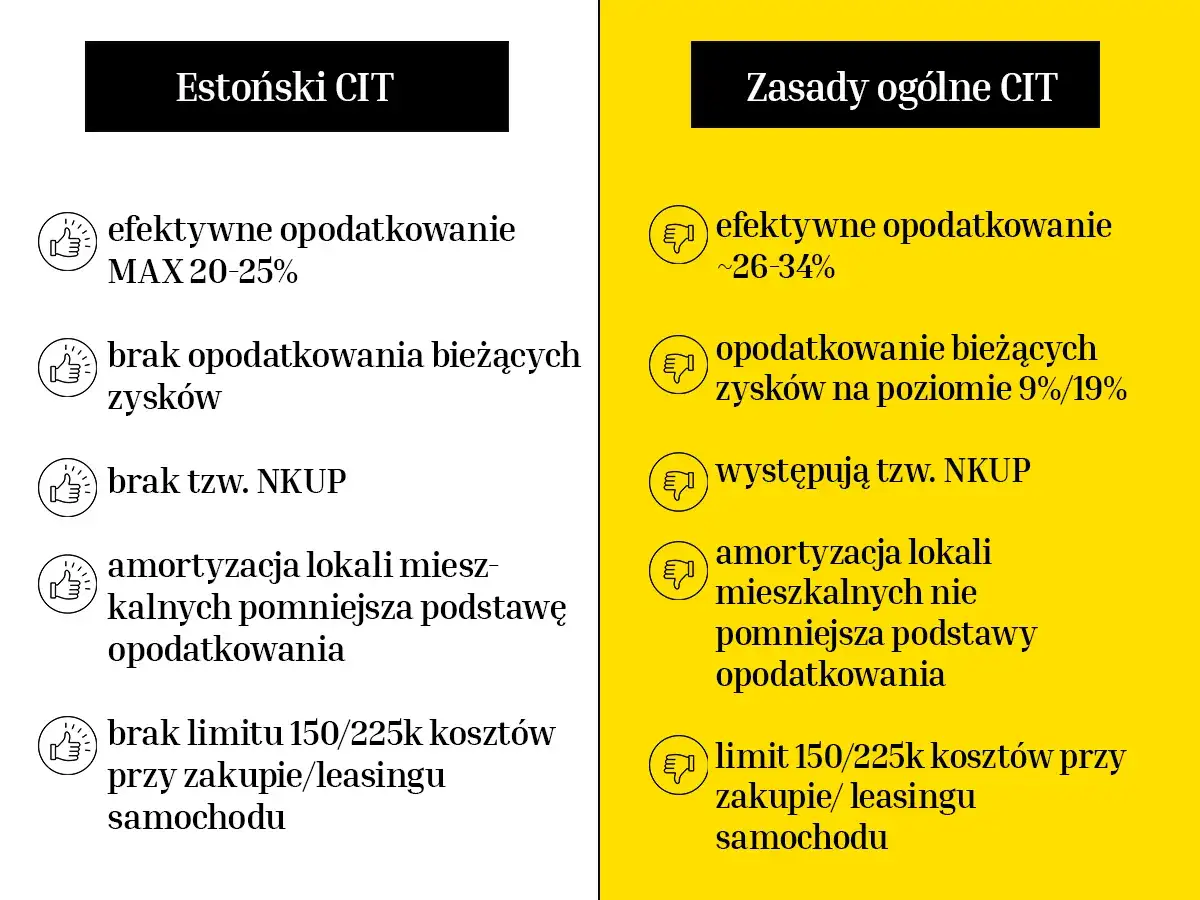

W praktyce w 2026 r. korzysta się z aktualnego wariantu CIT-8E (4), a deklarację składa się razem z załącznikiem CIT/EZ. To ważne, bo ten załącznik porządkuje dane potrzebne do opodatkowania ryczałtem i pomaga wykazać, że spółka spełnia warunki tej formy rozliczenia. Jeśli ktoś myli CIT-8E z klasycznym CIT-8, zwykle już na tym etapie zaczyna pracę od złej strony. Właśnie dlatego porównanie obu formularzy jest tak przydatne.

CIT-8E a klasyczny CIT-8

Różnica między tymi deklaracjami nie jest kosmetyczna. To dwa różne sposoby rozliczenia podatku i dwa różne modele myślenia o wyniku spółki.

| Cecha | CIT-8E | CIT-8 |

|---|---|---|

| Cel | Roczne rozliczenie ryczałtu od dochodów spółek | Roczne rozliczenie klasycznego CIT od dochodu lub straty |

| Kogo dotyczy | Spółek na estońskim CIT | Podatników rozliczających CIT na zasadach ogólnych |

| Załączniki | Najczęściej CIT/EZ | Zależnie od sytuacji, np. CIT/O, CIT/D i inne |

| Co pokazuje | Ryczałt, domiar, okres opodatkowania, dane związane z ryczałtem | Przychody, koszty, dochód, strata, ulgi i odliczenia |

| Sposób złożenia | Elektronicznie | Elektronicznie |

Jeśli masz przed sobą oba formularze, prosta zasada brzmi tak: CIT-8E jest dla ryczałtowców, CIT-8 dla pozostałych podatników CIT. W praktyce oznacza to inne pola, inne załączniki i inne obowiązki po drodze. Z tego powodu termin złożenia i komplet dokumentów trzeba liczyć osobno, bez przenoszenia nawyków z klasycznego rozliczenia.

Kiedy trzeba ją złożyć i jak liczyć termin

Deklarację składasz do końca trzeciego miesiąca następnego roku podatkowego. Przy roku kalendarzowym oznacza to zwykle 31 marca, ale jeśli rok podatkowy spółki jest przesunięty, liczysz trzy miesiące od zakończenia tego właśnie roku. To pozorny detal, a w praktyce jeden z najczęstszych powodów spóźnienia.

Nie odkładałbym tego do ostatniego dnia. Przy formularzach elektronicznych problemem bywa nie sama treść, tylko logowanie, brak dostępu do konta, niezgodność danych albo zwykły błąd techniczny. Po wysyłce warto pobrać i zachować UPO, bo to jedyny twardy dowód, że deklaracja została skutecznie złożona. Spóźnienie zwykle oznacza odsetki i niepotrzebną korektę, a tego da się łatwo uniknąć, jeśli termin jest wpisany w kalendarz jeszcze przed końcem roku.

Skoro termin jest już jasny, przechodzę do samej wysyłki i tego, co warto mieć przygotowane przed wejściem do formularza.

Jak złożyć ją poprawnie krok po kroku

Najlepiej podejść do tego jak do krótkiej checklisty, nie jak do improwizacji przy otwartym formularzu. Wtedy cały proces jest znacznie spokojniejszy.

- Sprawdź okres podatkowy, za który rozliczasz ryczałt, oraz dane z zamknięcia roku.

- Zaloguj się do e-Urzędu Skarbowego, korzystając z profilu zaufanego, bankowości elektronicznej albo mObywatela.

- Otwórz aktualny formularz CIT-8E (4) i wybierz właściwy cel złożenia: deklaracja albo korekta.

- Uzupełnij dane identyfikacyjne spółki oraz okres opodatkowania ryczałtem.

- Wypełnij pola dotyczące ryczałtu, ewentualnego domiaru, nakładów, wynagrodzeń i rat, jeśli dotyczą twojej spółki.

- Dołącz CIT/EZ, wyślij formularz i pobierz UPO.

W praktyce ważne jest jeszcze jedno: jeśli działa pełnomocnik, część spraw da się złożyć bez klasycznego podpisu kwalifikowanego, ale samo to nie zwalnia z obowiązku sprawdzenia danych. Ja zawsze zakładam, że wysyłka jest tylko ostatnim krokiem, a nie miejscem, w którym „doprecyzowuje się” rozliczenie. Takie podejście oszczędza korekt i nerwów.

Jakie pola w formularzu najczęściej sprawiają problem

Najwięcej błędów nie wynika z samej matematyki, tylko z pól, które opisują logikę całego ryczałtu. To właśnie tam formularz potrafi obnażyć rozjazd między księgami, decyzją podatkową i faktycznym sposobem rozliczenia.

| Pole lub sekcja | Na co patrzę | Dlaczego to ważne |

|---|---|---|

| Cel złożenia | Czy wysyłasz deklarację, czy korektę | Zła kwalifikacja powoduje, że urząd widzi dokument inaczej niż ty |

| Okres od i do | Czy daty zgadzają się z rokiem podatkowym | To podstawowy warunek poprawności całej deklaracji |

| Dane dodatkowe | Który to rok opodatkowania ryczałtem | Formularz rozróżnia kolejne lata korzystania z ryczałtu |

| Nakłady inwestycyjne i wynagrodzenia | Czy spółka korzysta z odpowiednich warunków wzrostu | To wpływa na poprawność danych i ocenę rozliczenia |

| Ryczałt, domiar i raty | Czy kwoty zgadzają się z płatnościami i terminami | Tu najłatwiej o rozjazd między formularzem a przelewem |

Domiar to dodatkowy ryczałt od niektórych zdarzeń, na przykład od ukrytych zysków albo wydatków niezwiązanych z działalnością gospodarczą. Jeśli dana pozycja nie dotyczy spółki, nie wpisuję tam liczb „na wszelki wypadek”, ale też nie zostawiam niespójności między formularzem a księgami. W tle pilnuję jeszcze stawki: 10% dla małego podatnika i rozpoczynających działalność, 20% w pozostałych przypadkach. W 2026 r. status małego podatnika zależy od limitu 8 517 000 zł przychodów ze sprzedaży z VAT z poprzedniego roku.

Po opanowaniu samych pól zostają już głównie błędy organizacyjne. I to one najczęściej podbijają liczbę korekt.

Najczęstsze błędy, które widzę przy tym formularzu

Najczęściej widzę nie spektakularne pomyłki, tylko drobne rozjazdy, które potem uruchamiają niepotrzebną korektę. To zwykle kwestia pośpiechu, a nie trudności samego formularza.

- Mylenie rocznej deklaracji z samym wyborem ryczałtu.

- Wysyłka na podstawie archiwalnej wersji zamiast aktualnego wariantu CIT-8E (4).

- Brak załącznika CIT/EZ albo niespójne dane między załącznikiem a deklaracją.

- Zły okres podatkowy po zmianie roku obrotowego lub podatkowego.

- Zaznaczenie deklaracji zamiast korekty, kiedy dokument wymaga poprawienia.

- Brak UPO w dokumentacji spółki.

- Rozjazd między kwotami w formularzu a faktycznymi przelewami, zwłaszcza przy zapłacie ryczałtu w częściach.

Jeżeli błąd dotyczy już nie tylko kwoty, ale samego prawa do ryczałtu, temat robi się poważniejszy. Wtedy trzeba sprawdzić, czy to nadal zwykła korekta, czy sygnał, że spółka wychodzi z estońskiego CIT i trzeba inaczej zamknąć rok. Właśnie dlatego kolejna sekcja jest równie ważna jak sama wysyłka.

Kiedy CIT-8E oznacza koniec estońskiego CIT

Ten formularz bywa też miejscem, w którym sygnalizujesz rezygnację z ryczałtu za ostatni rok stosowania tej formy. Możesz zrezygnować z końcem dowolnego roku podatkowego, jeśli nie chcesz czekać do pełnego czteroletniego okresu. To nie jest drobiazg techniczny, tylko decyzja, która wpływa na kolejne rozliczenia.

Ryczałt kończy się też wtedy, gdy spółka przestaje spełniać warunki, na przykład związane z zatrudnieniem albo limitem przychodów pasywnych. W praktyce liczy się moment wyjścia, bo po nim dochodzą inne obowiązki rozliczeniowe i trzeba ustawić księgowość pod klasyczny CIT. Ja zawsze sprawdzam taki scenariusz wcześniej, a nie dopiero w dniu wysyłki, bo wtedy jest za późno na spokojne porządkowanie danych.

Co zostaje do dopilnowania przy zamknięciu roku

- Sprawdź, czy pracujesz na aktualnym formularzu CIT-8E (4).

- Upewnij się, że CIT/EZ i deklaracja pokazują spójny obraz roku podatkowego.

- Policz termin od końca roku podatkowego, a nie od daty, która „wydaje się właściwa”.

- Zachowaj UPO razem z dokumentacją księgową.

- Jeśli spółka wchodzi w ryczałt albo z niego wychodzi, zaplanuj to razem z księgowością, nie osobno od deklaracji.

Jeśli mam wskazać jedną zasadę, która realnie oszczędza czas, to jest nią prosta dyscyplina: najpierw zamykam dane w księgach, potem sprawdzam zgodność CIT/EZ, a dopiero na końcu wysyłam formularz. CIT-8E nie nagradza improwizacji, ale dobrze przygotowane rozliczenie da się zamknąć spokojnie i bez zbędnych korekt.