Faktura ustrukturyzowana porządkuje obieg dokumentów, ale w praktyce zmienia też sposób pracy księgowości, terminy wystawiania i poprawiania pomyłek. W Polsce w 2026 roku ten format staje się podstawą pracy wielu firm w KSeF, więc warto wiedzieć nie tylko, czym jest, ale też kiedy trzeba go używać i jak działa od strony podatkowej. Najpraktyczniej patrzę na ten temat przez trzy pytania: co jest dokumentem, kiedy obowiązek się uruchamia i jak firma ma poradzić sobie z korektą.

Najważniejsze informacje w skrócie

- Od 1 lutego 2026 r. obowiązuje wzór FA(3), czyli nowa struktura XML dla e-faktur w KSeF.

- Duże firmy, które przekroczyły 200 mln zł sprzedaży w 2024 r., wystawiają dokumenty w KSeF od 1 lutego 2026 r.

- Pozostali podatnicy wchodzą do obowiązku od 1 kwietnia 2026 r., z przejściowym limitem 10 000 zł miesięcznie dla najmniejszych firm do końca 2026 r.

- Otrzymywanie faktur przez KSeF jest obowiązkowe od 1 lutego 2026 r. dla odbiorców objętych systemem.

- Pomyłek nie poprawia się edycją pliku, tylko fakturą korygującą.

- Dokumenty wystawione w systemie są przechowywane przez 10 lat od końca roku wystawienia.

Czym jest faktura ustrukturyzowana i czym różni się od zwykłej e-faktury

W praktyce chodzi o dokument wystawiony w KSeF w postaci pliku XML, zgodny z obowiązującą strukturą logiczną FA(3), któremu system nadaje numer identyfikujący. To ważne rozróżnienie, bo zwykły PDF wysłany mailem nadal jest tylko elektroniczną fakturą, ale nie ma statusu dokumentu obsługiwanego w tym samym reżimie KSeF.

Różnica nie jest wyłącznie techniczna. Zmienia się sposób wystawienia, odebrania, archiwizacji i poprawiania dokumentu, a więc cały obieg podatkowy w firmie. Jeśli ktoś myśli wyłącznie o „wysłaniu pliku”, zwykle najszybciej wpada w kłopot właśnie na etapie korekt albo potwierdzania, że dokument został skutecznie przyjęty przez system.

| Cecha | Dokument w KSeF | Zwykła e-faktura PDF |

|---|---|---|

| Format | XML zgodny ze strukturą FA(3) | Dowolny format elektroniczny, najczęściej PDF |

| Status prawny | Staje się dokumentem rozpoznawanym w systemie po nadaniu numeru KSeF | Jest fakturą elektroniczną, ale nie działa w tym samym reżimie systemowym |

| Obieg | Przez KSeF, z uwierzytelnieniem i autoryzacją | Mailem, portalem lub innym kanałem uzgodnionym przez strony |

| Archiwizacja | 10 lat w systemie | Po stronie wystawcy i odbiorcy |

| Korekty | Poprawa wyłącznie przez fakturę korygującą | Zależnie od procesu firmy i uzgodnień z kontrahentem |

To prowadzi wprost do następnego pytania: kto w 2026 roku musi już pracować w tym modelu, a kto ma jeszcze krótkie okresy przejściowe.

Kto musi korzystać z KSeF w 2026 roku

Jak podaje Ministerstwo Finansów, obowiązek wystawiania przez KSeF startuje etapami. Od 1 lutego 2026 r. obejmuje podatników, u których wartość sprzedaży wraz z VAT przekroczyła w 2024 r. 200 mln zł, a od 1 kwietnia 2026 r. pozostałych podatników. Dla najmniejszych przedsiębiorców przewidziano jeszcze bufor: jeśli miesięczna sprzedaż udokumentowana fakturami nie przekracza 10 000 zł brutto, mogą oni do końca 2026 r. wystawiać dokumenty poza KSeF, a po przekroczeniu limitu obowiązek wchodzi od faktury, którą ten próg przekroczono.

| Grupa podatników | Start obowiązku wystawiania | Co to oznacza w praktyce |

|---|---|---|

| Firmy ze sprzedażą powyżej 200 mln zł w 2024 r. | 1 lutego 2026 r. | Wystawianie dokumentów w KSeF od pierwszego dnia obowiązku |

| Pozostali podatnicy | 1 kwietnia 2026 r. | Pełne przejście na system po okresie przygotowawczym |

| Najmniejsi podatnicy z obrotem do 10 000 zł miesięcznie | Do 31 grudnia 2026 r. mogą być poza systemem | Próg trzeba pilnować na bieżąco, bo po jego przekroczeniu obowiązek uruchamia się od razu |

| Odbiór faktur | Od 1 lutego 2026 r. | Otrzymywanie dokumentów przez KSeF staje się regułą, a nie dodatkiem |

| Faktury VAT RR | Fakultatywnie od 1 kwietnia 2026 r. | Można je obsługiwać w KSeF, ale nie jest to obowiązek |

Warto też pamiętać, że nie każda sprzedaż podlega temu samemu obowiązkowi. Faktury wystawiane na rzecz konsumentów nie są objęte obowiązkowym KSeF, a część czynności została ustawowo wyłączona lub objęta odrębnymi zasadami. To właśnie tutaj wiele firm myli „obowiązek systemowy” z „każdą możliwą fakturą”, a to nie to samo.

Sama data wejścia w obowiązek nie rozwiązuje jednak problemu organizacyjnego. Prawdziwe pytanie brzmi: jak wygląda droga dokumentu od programu księgowego do odbiorcy i co uznać za moment wystawienia.

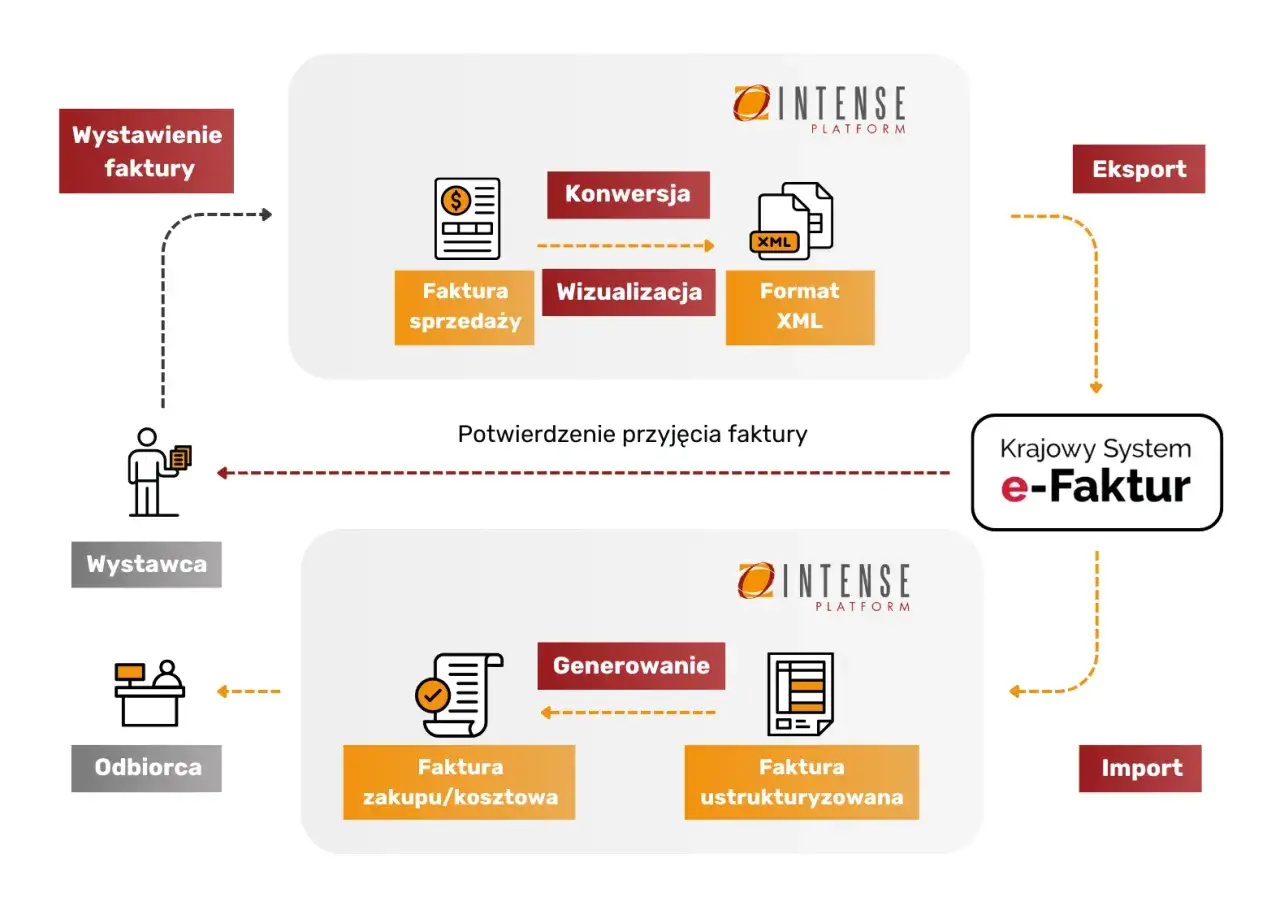

Jak wygląda wystawienie i odbiór w praktyce

- Przygotowujesz dane faktury w swoim programie księgowym, w aplikacji MF albo przez integrację API.

- System zapisuje dokument w schemacie FA(3) i przesyła go do KSeF.

- Po przyjęciu pliku system nadaje numer KSeF, który potwierdza skuteczne zarejestrowanie dokumentu.

- Odbiorca po uwierzytelnieniu pobiera fakturę z systemu, zamiast szukać jej w mailu lub na wydruku.

W praktyce najważniejsza jest jedna rzecz: sama obecność pliku na komputerze nie oznacza jeszcze, że faktura została wystawiona. Co do zasady liczy się przesłanie do KSeF, a w trybie offline lub przy niedostępności systemu obowiązują osobne reguły i terminy dosłania dokumentu. To ważne zwłaszcza wtedy, gdy firma działa na styku sprzedaży, magazynu i księgowości, bo jeden błąd w kolejności kroków potrafi zatrzymać cały obieg.

Jeśli plik XML zawiera błąd strukturalny, system go odrzuci. Wtedy dokument nie „czeka na poprawkę”, tylko trzeba przygotować nowy, poprawny plik. To różni KSeF od luźniejszego podejścia, które część firm miała wcześniej przy PDF-ach wysyłanych poza systemem.

Najkrócej mówiąc: wystawienie, przyjęcie i odbiór są tu ze sobą mocno powiązane. I właśnie dlatego kolejny temat, czyli korekty i archiwum, ma tak duże znaczenie dla codziennego rozliczania podatków.

Jak poprawia się błędy i jak działa archiwizacja

Po wysłaniu dokumentu nie edytuje się go w miejscu. Jeśli pojawi się pomyłka, poprawa następuje przez fakturę korygującą, a nie przez podmianę treści w już zarejestrowanym pliku. System nie przewiduje też klasycznego anulowania ani usuwania dokumentu, dlatego błędów nie warto traktować jak drobnej niedoróbki technicznej.

To ma bardzo praktyczny skutek: kończy się era duplikatów w rozumieniu znanym z papierowego obiegu. Każdy dokument ma własny identyfikator, a archiwum systemowe przechowuje go przez 10 lat od końca roku wystawienia. Dla firm to wygoda, ale też obowiązek uporządkowania własnych procesów, bo sam KSeF nie załatwia wszystkiego, jeśli wewnątrz organizacji panuje chaos.

W codziennej pracy najczęstszy problem dotyczy nie samej korekty, lecz tego, kiedy ją wystawić i jak opisać zmianę. Przy błędnym NIP nabywcy zwykle trzeba najpierw wyzerować dokument korygująco, a potem wystawić prawidłowy. Taki przypadek najlepiej ćwiczyć wcześniej, a nie dopiero wtedy, gdy kontrahent dzwoni z prośbą o natychmiastowe wyjaśnienie.

To prowadzi do ostatniego etapu: do błędów wdrożeniowych, które w praktyce kosztują firmę najwięcej czasu, nawet jeśli nie zawsze kończą się sankcją.

Najczęstsze pułapki przy wdrożeniu w firmie

Rok 2026 jest okresem przejściowym i za błędy związane z korzystaniem z KSeF nie są jeszcze nakładane kary, ale nie traktowałbym tego jako usprawiedliwienia dla odkładania wdrożenia. Najdroższe bywają nie sankcje, tylko opóźnienia w obiegu dokumentów, błędne uprawnienia i brak procedury na dni, w których system lub integracja nie działa tak, jak trzeba.

| Pułapka | Skutek | Jak temu zapobiec |

|---|---|---|

| Traktowanie PDF-a jak dokumentu systemowego | Brak zgodności z obowiązkowym obiegiem | Rozdziel proces wysyłki informacyjnej od formalnego wystawienia w KSeF |

| Brak nadanych uprawnień | Pracownik nie może wysłać ani odebrać faktury | Ustal z góry role, podpisy i zastępstwa |

| Ignorowanie limitu 10 000 zł miesięcznie | Nieoczekiwane wejście w obowiązek w środku miesiąca | Monitoruj sprzedaż na bieżąco, nie dopiero przy zamknięciu miesiąca |

| Brak procedury awaryjnej | Opóźnione wystawienie i zamieszanie w rozliczeniach | Opisz, kto wystawia dokument offline i kto dosyła go później do systemu |

| Stare nawyki przy korektach | Próby edycji lub anulowania dokumentu | Przeszkol zespół na konkretnych przykładach korekt |

Do końca 2026 r. odroczono także obowiązek podawania numeru KSeF w przelewach między czynnymi podatnikami VAT oraz w mechanizmie podzielonej płatności, więc ten element warto uwzględnić w harmonogramie wdrożenia, ale nie trzeba od niego uzależniać samego startu pracy w systemie. Dobrze przygotowana firma rozdziela więc trzy rzeczy: wystawienie, odbiór i płatność.

Jeśli mam wskazać jedną rzecz, która najbardziej obniża ryzyko, to nie jest to sam program księgowy, tylko jasna procedura obiegu dokumentów. Bez niej nawet najlepsza integracja szybko zaczyna się „rozjeżdżać” na konkretnych przypadkach.

Co sprawdzić przed pełnym przejściem na KSeF

Zanim system przejmie całą fakturową codzienność, sprawdziłbym pięć rzeczy. Po pierwsze, czy program księgowy rzeczywiście obsługuje FA(3) i czy wysyłka działa z Waszym planem kont. Po drugie, kto ma uprawnienia do wystawiania, odbierania i korygowania dokumentów. Po trzecie, jak wygląda procedura awarii i kto odpowiada za dosłanie pliku następnego dnia roboczego.

Po czwarte, czy firma ma rozdzielony obieg dla sprzedaży B2B i dokumentów dla konsumentów. Po piąte, czy zespół wie, że po wystawieniu dokumentu nie da się go po prostu „poprawić w systemie”, tylko trzeba uruchomić korektę. To brzmi jak detal, ale w praktyce właśnie te detale decydują, czy wdrożenie jest spokojne, czy nerwowe.

Jeżeli miałbym wskazać jeden praktyczny wniosek, to byłby taki: KSeF nie sprowadza się do technicznej zmiany formatu, ale do uporządkowania całego obiegu faktur. Im wcześniej firma przetestuje uprawnienia, korekty i tryb awaryjny, tym mniej zaskoczeń pojawi się po wejściu dokumentów do codziennej pracy.