PPE to jeden z tych elementów oszczędzania na emeryturę, które wyglądają prosto dopiero na pierwszy rzut oka. W praktyce ppe podatek dotyczy przede wszystkim tego, kiedy powstaje przychód, co jest zwolnione z opodatkowania i dlaczego końcowa wypłata może być dużo korzystniejsza niż zwykła podwyżka pensji.

Najwięcej nieporozumień budzi tu różnica między składką finansowaną przez pracodawcę, dopłatą pracownika i samą wypłatą środków. Poniżej rozkładam to na części pierwsze, bez żargonu, ale z konkretem potrzebnym do oceny, czy PPE rzeczywiście się opłaca.

Najważniejsze zasady podatkowe w PPE

- Składka podstawowa pracodawcy jest dla pracownika przychodem i podlega PIT, ale nie jest objęta składkami społecznymi ZUS.

- Zyski wypracowane w PPE są zwolnione z podatku od zysków kapitałowych, więc nie płacisz podatku Belki po drodze.

- Wypłata po spełnieniu warunków ustawowych jest zwolniona z PIT, więc pieniądze trafiają do Ciebie bez dodatkowego podatku dochodowego.

- Składka dodatkowa pracownika jest finansowana z pieniędzy po opodatkowaniu, bez bieżącej ulgi PIT.

- Roczny limit składki dodatkowej w 2026 roku wynosi 42 390 zł.

- PPE wypada podatkowo inaczej niż PPK i IKZE, więc sens programu zależy od tego, kto finansuje wpłaty i kiedy chcesz skorzystać z pieniędzy.

Jak działa opodatkowanie PPE

Najprościej patrzę na PPE jak na układ typu TEE: podatek pojawia się na wejściu, a później kapitał pracuje już bez podatku od zysków kapitałowych, a przy spełnieniu warunków również bez PIT przy wypłacie. To właśnie odróżnia ten program od wielu innych form oszczędzania.

| Element | Co dzieje się podatkowo | Co to oznacza w praktyce |

|---|---|---|

| Składka podstawowa pracodawcy | Jest przychodem pracownika i podlega PIT | Powoduje bieżące rozliczenie podatku, ale nie jest oskładkowana składkami społecznymi ZUS |

| Składka dodatkowa pracownika | Jest potrącana z wynagrodzenia po opodatkowaniu | Nie daje bieżącej ulgi w PIT, bo płacisz ją z pieniędzy już „po podatku” |

| Zyski z inwestowania środków | Są zwolnione z podatku od zysków kapitałowych | Nie ma podatku Belki w trakcie gromadzenia kapitału |

| Wypłata po spełnieniu warunków | Jest zwolniona z PIT | Otrzymujesz środki bez dodatkowego podatku dochodowego |

| Wcześniejsze wycofanie środków | Tracisz główne preferencje podatkowe | To zwykle najdroższy podatkowo scenariusz i warto go traktować jako wyjątek, nie plan |

Właśnie dlatego PPE nie działa jak zwykły bonus do pensji. W praktyce to instrument, który przesuwa ciężar podatku na początek, a potem pozwala kapitałowi rosnąć już bez typowego opodatkowania inwestycji. Taki układ ma sens tylko wtedy, gdy rozumiesz, kto i kiedy naprawdę płaci fiskusowi. Następny krok to spojrzenie na składkę pracodawcy bez marketingowego szumu.

Składka pracodawcy i jej skutki dla pensji

Składka podstawowa finansowana przez pracodawcę może wynosić maksymalnie 7% miesięcznego wynagrodzenia brutto. Dla firmy to wydatek z własnych środków obrotowych, a przy tym koszt uzyskania przychodu. Dla pracownika oznacza to natomiast dodatkowy przychód ze stosunku pracy, od którego trzeba pobrać PIT.

To ważne, bo część osób porównuje PPE do zwykłej podwyżki i zakłada, że efekt jest identyczny. Nie jest. Jeśli pracodawca przeznacza na pracownika 400 zł miesięcznie, to przy PPE ten wydatek nie przechodzi przez klasyczny zestaw składek społecznych tak jak podwyżka wynagrodzenia. W praktyce firma zwykle wydaje mniej niż przy równoważnym zwiększeniu pensji brutto, a pracownik dostaje korzyść emerytalną zamiast jednorazowego wzrostu wypłaty.

Warto też rozumieć, że ta składka nie jest „darmowa” dla pracownika. Jeżeli wpłata pracodawcy wynosi 400 zł, to w rozliczeniu PIT pojawia się dodatkowy przychód 400 zł. Przy pierwszym progu podatkowym daje to orientacyjnie około 48 zł podatku, a przy drugim około 128 zł. To tylko uproszczenie, bo końcowa zaliczka zależy od całej listy płac i innych ulg, ale kierunek jest jasny: PPE daje korzyść emerytalną, a nie czysty, natychmiastowy bonus netto.

W praktyce właśnie ta konstrukcja sprawia, że PPE bywa atrakcyjne dla firm, które chcą nagradzać pracowników inaczej niż podwyżką stałej pensji. Z perspektywy księgowej i podatkowej to nadal koszt, ale często bardziej efektywny niż zwykłe podniesienie wynagrodzenia. Gdy rozumiesz już koszt po stronie firmy i pracownika, pozostaje druga rzecz często mylona z ulgą: własna składka uczestnika.

Składka dodatkowa pracownika i roczny limit w 2026 roku

Składka dodatkowa w PPE to część, którą wpłacasz z własnych pieniędzy. Jest potrącana z wynagrodzenia po opodatkowaniu, więc nie działa jak odliczenie od dochodu. To właśnie tutaj pojawia się najczęstszy błąd: wiele osób zakłada, że skoro oszczędza „na emeryturę”, to automatycznie dostaje ulgę podatkową. W PPE tak nie jest.

Jeśli zależy Ci na bieżącym odliczeniu od dochodu, PPE nie jest narzędziem tej klasy. Z podatkowego punktu widzenia to rozwiązanie bardziej przypomina świadome odkładanie z już opodatkowanych pieniędzy, ale w środowisku, gdzie zyski i późniejsza wypłata mają preferencje podatkowe. To uczciwie mówiąc ważniejsza korzyść niż jednorazowa ulga.

W 2026 roku roczny limit składek dodatkowych wniesionych do jednego programu wynosi 42 390 zł. To limit dla sumy składek dodatkowych w ramach jednego PPE, a nie kwota, którą musi wpłacać każdy uczestnik. Dla większości osób to pułap bardzo wysoki, więc w praktyce barierą nie jest sam limit, tylko decyzja, ile z własnej pensji warto tam skierować.

- Nie odliczasz składki dodatkowej od dochodu tak jak wpłat na IKZE.

- Limit zmienia się co roku, więc nie warto przenosić na niego zasad z poprzednich lat.

- Jeżeli pracodawca pozwala na dopłatę własną, to często jest to dodatek do składki podstawowej, a nie jej zamiennik.

Jeśli ktoś mówi o „oszczędzaniu podatku” przy PPE, to zwykle ma na myśli nie własną składkę, lecz końcowy efekt programu: zyski bez podatku Belki i wypłatę bez PIT. Dopiero po wyjściu z programu widać pełną wartość tych preferencji, dlatego przechodzę teraz do wypłaty i transferu.

Kiedy wypłata z PPE jest bez podatku

Największa przewaga PPE ujawnia się przy wypłacie. Przy prawidłowym zakończeniu oszczędzania świadczenie jest zwolnione z PIT, więc nie oddajesz części kapitału fiskusowi na samym końcu. To jest różnica, która w długim terminie robi realny efekt, zwłaszcza przy wyższych kwotach i dłuższym horyzoncie inwestycyjnym.

Wypłata z PPE może nastąpić w kilku ustawowych sytuacjach:

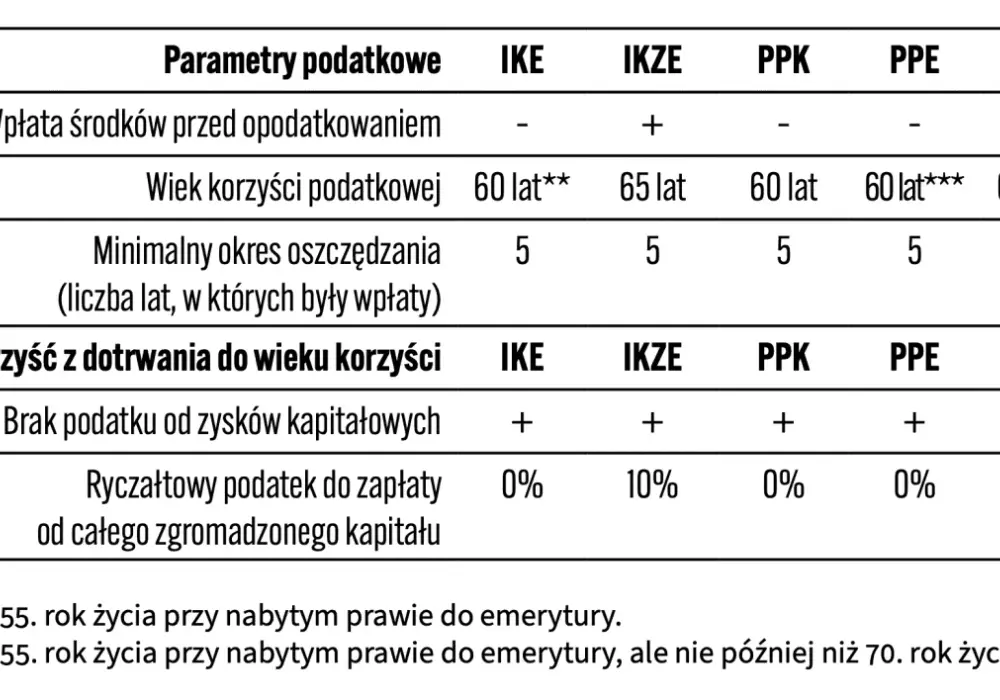

- po złożeniu wniosku i ukończeniu 60 lat,

- po złożeniu wniosku, nabyciu prawa do emerytury i ukończeniu 55 lat,

- bez wniosku, jeśli uczestnik ukończył 70 lat i nie jest już zatrudniony u pracodawcy prowadzącego program,

- po śmierci uczestnika programu, gdy środki przechodzą na osobę uprawnioną.

W praktyce warto odróżniać wypłatę od transferu. Jeśli zmieniasz pracodawcę albo przenosisz oszczędności do innego rozwiązania, to często nie chodzi o natychmiastowe „wypłacenie na konto”, tylko o zachowanie ciągłości oszczędzania. To nadal ma znaczenie podatkowe, bo pozwala nie uruchamiać niepotrzebnego rozliczenia po drodze.

Trzeba też powiedzieć wprost: wcześniejsze wycofanie środków zwykle osłabia sens całej konstrukcji. Jeśli wyjmujesz pieniądze przed czasem, tracisz większość przewagi, dla której PPE w ogóle bywa atrakcyjne. Na tym tle najlepiej widać, gdzie PPE wygrywa z PPK i IKZE, a gdzie przegrywa prostotą dostępu.

PPE a PPK i IKZE w praktyce podatkowej

| Kryterium | PPE | PPK | IKZE |

|---|---|---|---|

| Kto finansuje wpłaty | Głównie pracodawca, a pracownik może dopłacać składkę dodatkową | Pracownik, pracodawca i państwo | Pracownik z własnych środków |

| Podatek w trakcie oszczędzania | Podatek pojawia się przy składce pracodawcy, ale zyski są zwolnione z podatku od zysków kapitałowych | Wpłata pracodawcy stanowi przychód pracownika i podlega PIT | Wpłaty można odliczyć od dochodu |

| Podatek przy wypłacie | Wypłata po spełnieniu warunków jest zwolniona z PIT | Zasady zależą od wieku i formy wypłaty | Wypłata po spełnieniu warunków jest opodatkowana 10% ryczałtem |

| Najmocniejsza strona | Brak podatku na wyjściu i brak podatku Belki | Łatwość uruchomienia w miejscu pracy | Bieżąca ulga podatkowa |

| Największe ograniczenie | Zależność od pracodawcy i brak ulgi od własnej składki | Podatek od wpłaty pracodawcy zwiększa bieżący przychód | Podatek wraca przy wypłacie |

Jeśli patrzysz wyłącznie na podatki, PPE jest zwykle najmocniejsze wtedy, gdy pracodawca faktycznie dokłada sensowną składkę i planujesz trzymać pieniądze do ustawowej wypłaty. IKZE jest z kolei korzystniejsze, gdy zależy Ci na odliczeniu już teraz, nawet kosztem podatku później. PPK plasuje się pośrodku: jest wygodne organizacyjnie, ale podatkowo nie daje tak czystego efektu jak PPE. Przy decyzji nie chodzi więc o samą nazwę produktu, tylko o to, kiedy realnie płacisz podatek i co zostaje w portfelu po latach.

Na co zwrócić uwagę, żeby korzyść podatkowa nie zniknęła w szczegółach

Jeżeli miałbym wskazać najczęstszy błąd, powiedziałbym jedno: ludzie patrzą na samą wysokość wpłaty, a nie na cały tor podatkowy. To za mało. W PPE trzeba sprawdzić nie tylko, ile pracodawca dopłaca, ale też kiedy pojawia się PIT, jak działa własna składka i co stanie się ze środkami przy zmianie pracy.

- Sprawdź wysokość składki podstawowej i upewnij się, czy pracodawca wykorzystuje pełny limit do 7% wynagrodzenia.

- Ustal zasady składki dodatkowej, bo limit 42 390 zł w 2026 roku dotyczy tylko sumy wpłat do jednego programu.

- Nie zakładaj ulgi PIT dla swojej składki, bo własne dopłaty są finansowane z wynagrodzenia po opodatkowaniu.

- Zapytaj o procedurę po odejściu z firmy, bo wtedy ważny staje się transfer, a nie zwykła wypłata.

- Porównaj PPE z IKZE, jeśli samodzielnie budujesz dodatkową emeryturę i szukasz albo ulgi dziś, albo zwolnienia przy wypłacie.

W praktyce PPE ma największy sens tam, gdzie pracodawca oferuje realną, regularną składkę, a pracownik nie planuje szybko sięgać po te środki. To wtedy konstrukcja podatkowa pracuje na Twoją korzyść: fiskus bierze swój udział wcześniej, kapitał rośnie bez podatku Belki, a końcowa wypłata może być zwolniona z PIT. Jeśli chcesz jednego prostego wniosku, to właśnie on jest najważniejszy: PPE opłaca się wtedy, gdy traktujesz je jako długoterminowy element wynagrodzenia, a nie jako szybki sposób na bieżącą ulgę.