Zakup prywatny bywa prosty tylko z pozoru: czasem wystarczy paragon, a czasem potrzebny jest dokument z danymi kupującego, choćby do zwrotu, reklamacji albo własnej ewidencji wydatków. Tzw. faktura imienna to w praktyce zwykła faktura wystawiona na osobę fizyczną, najczęściej bez NIP-u, ale z imieniem, nazwiskiem i adresem nabywcy. W tym artykule wyjaśniam, kiedy taki dokument się wystawia, jakie dane powinien zawierać, czym różni się od paragonu i jak wygląda to w 2026 r. w kontekście KSeF.

Najważniejsze zasady przy fakturze dla osoby prywatnej

- To nie jest osobny typ dokumentu, tylko zwykła faktura wystawiona konsumentowi.

- Sprzedawca co do zasady musi ją wystawić, jeśli żądanie padnie w terminie 3 miesięcy od końca miesiąca sprzedaży, usługi albo zaliczki.

- Przy zakupie prywatnym zwykle wpisuje się imię, nazwisko i adres nabywcy, bez NIP-u.

- Sama faktura wystawiona na osobę fizyczną nie daje automatycznie prawa do odliczenia VAT.

- W 2026 r. faktury dla konsumentów nie muszą być wystawiane w KSeF.

- Paragon z NIP do 450 zł brutto jest fakturą uproszczoną, ale dotyczy głównie zakupów firmowych.

Czym jest faktura dla osoby prywatnej i kiedy ma sens

Ja patrzę na ten dokument bardzo prosto: nie jako na odrębną kategorię prawną, lecz jako na zwykłą fakturę wystawioną na konsumenta. Potoczna nazwa przyjęła się dlatego, że w danych nabywcy pojawia się konkretna osoba, a nie firma z NIP-em. W praktyce taki dokument zamawia się najczęściej wtedy, gdy trzeba potwierdzić zakup do reklamacji, zwrotu, ewidencji domowych wydatków albo przy rozliczaniu najmu czy innych prywatnych kosztów.

To rozwiązanie przydaje się także wtedy, gdy osoba prowadząca działalność gospodarczą kupuje coś prywatnie. Wtedy nie wystawia się faktury „na firmę”, tylko właśnie na osobę fizyczną, bez mieszania tego zakupu z działalnością. To ważne rozróżnienie, bo od niego zależy, jakie dane znajdą się na dokumencie i czy później będzie można go wykorzystać podatkowo.

Jeśli rozumie się ten podstawowy podział, łatwiej ocenić, co sprzedawca ma wpisać na fakturze, a czego nie trzeba od niego wymagać. Następny krok to już konkretne elementy dokumentu.

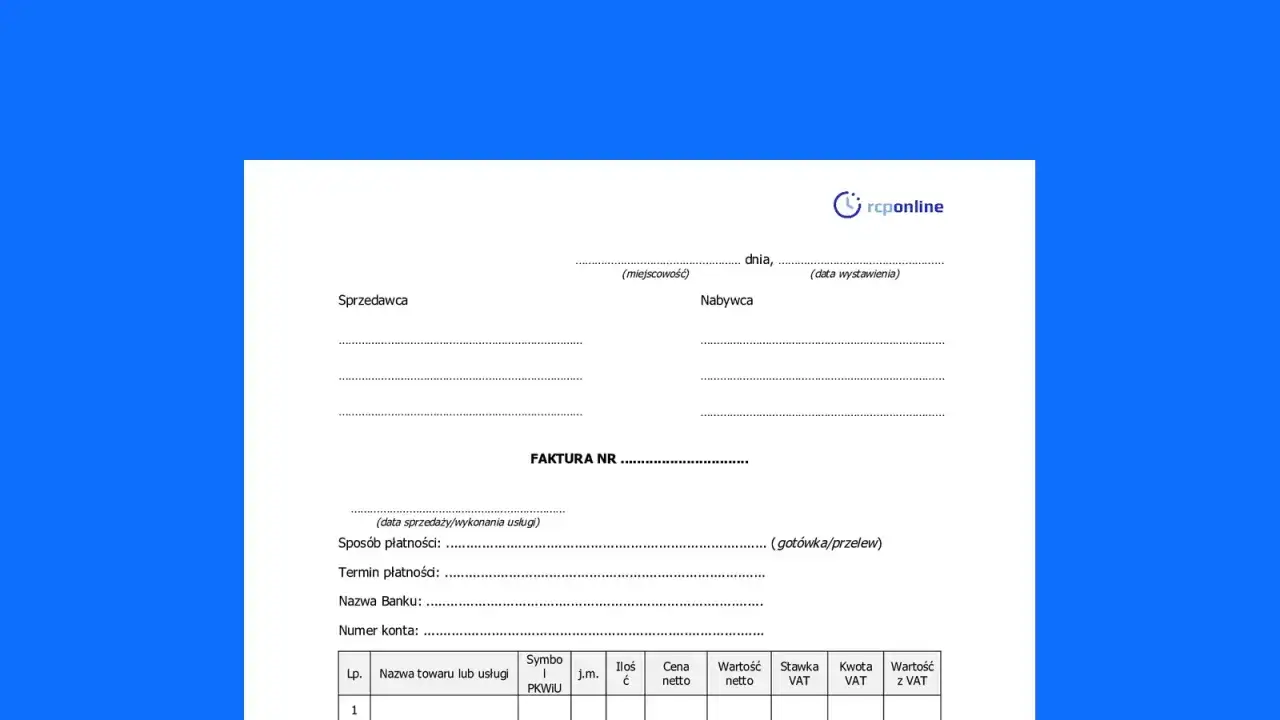

Jakie dane powinny się na niej znaleźć

Przy fakturze wystawionej osobie fizycznej liczą się przede wszystkim dane pozwalające jednoznacznie wskazać strony transakcji. Jak podaje Biznes.gov.pl, w przypadku osoby fizycznej przepisy nie narzucają jednego sztywnego schematu adresu, ale dokument musi identyfikować nabywcę w sposób wystarczająco czytelny.

| Element | Czy zwykle jest potrzebny | Uwagi praktyczne |

|---|---|---|

| Data wystawienia | Tak | Od niej zaczynają biec niektóre terminy formalne. |

| Kolejny numer faktury | Tak | Ma być unikalny i pozwalać zidentyfikować dokument. |

| Dane sprzedawcy | Tak | Nazwa, adres i numer identyfikacyjny podatnika. |

| Imię i nazwisko nabywcy | Tak | To podstawowy element przy fakturze na osobę fizyczną. |

| Adres nabywcy | Tak | Najbezpieczniej podać adres zamieszkania. |

| NIP nabywcy | Nie | Nie jest potrzebny przy zakupie prywatnym. |

| Nazwa towaru lub usługi | Tak | Musi jasno wskazywać, czego dotyczy sprzedaż. |

| Ilość, cena, stawka VAT, kwota brutto | Tak | To rdzeń rozliczenia podatkowego na fakturze. |

| Podstawa zwolnienia z VAT | Tylko czasem | Potrzebna, jeśli sprzedawca korzysta ze zwolnienia. |

Jeśli sprzedawca jest zwolniony z VAT, dokument nadal może wyglądać jak normalna faktura, ale zamiast stawki podatku pojawia się podstawa zwolnienia. Sam fakt, że nabywcą jest osoba prywatna, nie upraszcza treści dokumentu do poziomu „samego potwierdzenia zakupu”.

W praktyce najczęściej wystarcza imię, nazwisko i adres zamieszkania. PESEL nie jest standardowym elementem faktury, a NIP nie jest potrzebny przy zakupie prywatnym. Z taką bazą łatwo przejść do pytania, co taki dokument rzeczywiście zmienia w podatkach.

Co taki dokument zmienia w podatkach

Dla osoby prywatnej najważniejsza jest rzecz dość prozaiczna: faktura wystawiona na własne nazwisko nie daje automatycznie prawa do odliczenia VAT ani do wrzucenia wydatku w koszty. Ja traktuję ją przede wszystkim jako dowód zakupu, a nie jako narzędzie do optymalizacji podatkowej. Sam dokument nie zmienia też statusu transakcji, jeśli zakup od początku był prywatny.

| Sytuacja | Skutek podatkowy |

|---|---|

| Osoba prywatna kupuje rzecz do mieszkania | Faktura potwierdza zakup, ale nie daje prawa do odliczenia VAT. |

| Osoba prowadząca JDG kupuje prywatnie | To nadal zakup prywatny, więc nie staje się kosztem firmy. |

| Przedsiębiorca kupuje na firmę | Potrzebna jest faktura wystawiona na dane firmowe z właściwym NIP-em. |

| Sprzedawca korzysta ze zwolnienia z VAT | Nie ma odliczenia VAT, ale faktura nadal porządkuje rozliczenie zakupu. |

To rozróżnienie bywa niedoceniane, a później rodzi rozczarowanie. Sama faktura na osobę fizyczną nie „otwiera” żadnej ulgi podatkowej. Jeśli wydatek ma wejść do działalności gospodarczej, dokument powinien od początku być wystawiony na firmę. Jeśli zakup jest prywatny, faktura służy głównie jako ślad transakcji i zabezpieczenie interesów kupującego.

Skoro wiadomo już, co taki dokument daje, zostaje najważniejsza praktyczna rzecz: kiedy sprzedawca w ogóle musi go wystawić.

Kiedy sprzedawca musi wystawić taki dokument

Jak przypomina Biznes.gov.pl, jeśli nabywca zażąda faktury w terminie 3 miesięcy, liczonych od końca miesiąca, w którym dostarczono towar, wykonano usługę albo otrzymano zaliczkę, sprzedawca ma obowiązek ją wystawić. Jeśli żądanie padnie po tym terminie, obowiązek co do zasady już nie powstaje, choć wystawienie dokumentu nadal może być możliwe dobrowolnie.

Najpraktyczniej wygląda to tak:

- przy zakupie stacjonarnym najlepiej poprosić o fakturę od razu przy kasie,

- przy usłudze jednorazowej warto zgłosić prośbę przed płatnością albo najpóźniej w chwili zakończenia usługi,

- przy zamówieniu online żądanie dobrze dodać w formularzu lub w wiadomości z obsługi sklepu,

- przy zaliczce termin liczy się od końca miesiąca, w którym zaliczkę otrzymano.

Jeżeli żądanie pada po terminie, sprzedawca nie musi już dokumentu wystawić, więc lepiej nie odkładać tej decyzji „na później”. Właśnie dlatego w praktyce tak dużo zależy od pierwszego kontaktu z kasą, sklepem internetowym albo biurem obsługi klienta. To prowadzi do kolejnego częstego nieporozumienia: różnicy między fakturą a paragonem.

Faktura a paragon fiskalny

W codziennym obrocie te dwa dokumenty bywają mylone, choć pełnią inną funkcję. Paragon jest standardowym dowodem sprzedaży detalicznej, a faktura dokumentuje transakcję w bardziej sformalizowany sposób. Problem zaczyna się wtedy, gdy kupujący chce, aby paragon „zamienił się” w fakturę bez żadnych dodatkowych działań. Tak to nie działa.

| Dokument | Kiedy się pojawia | Co oznacza |

|---|---|---|

| Paragon bez NIP | Przy zwykłej sprzedaży detalicznej | To podstawowy dowód zakupu, ale nie faktura. |

| Paragon z NIP do 450 zł brutto | Gdy nabywca poda NIP przy zakupie firmowym | To faktura uproszczona, ważna głównie w relacjach biznesowych. |

| Faktura na osobę fizyczną | Na żądanie zgłoszone w terminie | Zawiera dane konsumenta i służy jako pełna faktura sprzedaży. |

Najważniejszy praktyczny wniosek jest prosty: jeśli kupujesz prywatnie i nie podajesz NIP-u, paragon pozostaje paragonem. Jeśli chcesz dokument na firmę, trzeba to zaznaczyć od razu. A jeśli potrzebujesz zwykłej faktury na własne nazwisko, najlepiej od razu poprosić o nią sprzedawcę, zamiast później próbować odtwarzać transakcję z samym numerem paragonu.

W 2026 r. dochodzi jeszcze temat KSeF, ale w relacji z konsumentem nie zmienia on podstawowej zasady, że dokument prywatny nadal może funkcjonować poza tym systemem.

Jak KSeF zmienia sprawę w 2026 roku

Ministerstwo Finansów wskazuje, że faktury dla konsumentów nie muszą być wystawiane w KSeF. To oznacza, że sprzedaż prywatna nadal może być dokumentowana papierowo albo elektronicznie, na przykład w pliku PDF wysłanym mailem. Kupujący nie musi zakładać konta w systemie ani korzystać z dodatkowych narzędzi technicznych.

W praktyce to duże uproszczenie dla osób prywatnych, bo ich rola w całym procesie pozostaje bierna: podają dane, odbierają dokument i ewentualnie sprawdzają poprawność. Sam KSeF nie zwalnia jednak sprzedawcy z obowiązku prawidłowego opisania nabywcy. Jeśli na fakturze pojawi się literówka albo zły adres, problem nadal trzeba naprawić.

To dobry moment, żeby przejść do najczęstszych błędów, bo właśnie one najczęściej psują dokumenty wystawiane osobom fizycznym.

Najczęstsze błędy przy zamawianiu dokumentu na osobę fizyczną

- Zbyt późne zgłoszenie żądania i przekroczenie 3-miesięcznego terminu.

- Podanie danych „na skróty”, które nie pozwalają jednoznacznie zidentyfikować nabywcy.

- Mieszanie zakupu prywatnego z firmowym i dopiero późniejsze próby zmiany danych.

- Przekonanie, że paragon bez NIP sam zamienia się w fakturę.

- Żądanie NIP-u przy zakupie prywatnym, mimo że nie jest on potrzebny.

- Nieuwaga przy literówkach w imieniu, nazwisku albo adresie.

Jeśli błąd dotyczy danych nabywcy, zwykle da się go skorygować prostymi środkami, na przykład notą korygującą. Jeśli pomyłka obejmuje kwoty, stawkę VAT albo sam opis sprzedaży, korektę wystawia sprzedawca. Im szybciej taki problem wyłapiesz, tym mniej formalności później.

Zostaje jeszcze ostatni, praktyczny filtr przed odebraniem dokumentu, który pozwala uniknąć większości tych kłopotów.

Co sprawdzić przed odebraniem faktury

- czy zgadzają się data sprzedaży i data wystawienia,

- czy imię, nazwisko i adres są wpisane bez literówek,

- czy nazwa towaru albo usługi odpowiada temu, co rzeczywiście kupiłeś,

- czy kwoty są zgodne z paragonem, zamówieniem lub ustaleniami,

- czy dokument został wystawiony jako prywatny, a nie firmowy,

- czy w razie zwolnienia z VAT widnieje właściwa podstawa zwolnienia.

Jeśli te elementy się zgadzają, dokument zwykle spełnia swoją rolę i nie wymaga dalszych działań. Przy zakupach prywatnych nie chodzi o rozbudowaną księgowość, tylko o czytelny dowód transakcji, który da się później wykorzystać bez sporu ze sprzedawcą. Najwięcej problemów powstaje nie przy samej fakturze, ale przy zbyt późnym zgłoszeniu żądania albo przy pomyleniu zakupu prywatnego z firmowym.

Dlatego najlepiej poprosić o dokument od razu, podać dane bez skrótów i sprawdzić je przed wyjściem ze sklepu albo przed opłaceniem zamówienia online. Wtedy taka faktura naprawdę działa tak, jak powinna: porządkuje zakup, a nie dokłada do niego niepotrzebnych formalności.