1 próg podatkowy w Polsce najczęściej budzi dwa pytania: gdzie dokładnie leży granica i co dzieje się po jej przekroczeniu. W 2026 roku nadal obowiązuje skala 12% i 32%, ale w praktyce liczy się nie sama pensja brutto, tylko dochód podatkowy po kosztach i odliczeniach. Poniżej rozpisuję to tak, żeby dało się samodzielnie ocenić własną sytuację bez zgadywania.

Najważniejsze liczby, które trzeba mieć pod ręką

- Granica pierwszego progu to 120 000 zł podstawy opodatkowania, a nie wynagrodzenie brutto.

- Do tej kwoty stosuje się 12%, a po przekroczeniu limitu tylko nadwyżka jest opodatkowana stawką 32%.

- Kwota wolna wynosi 30 000 zł, więc przy niskiej podstawie podatek może wyjść zerowy.

- Kwota zmniejszająca podatek to 3 600 zł rocznie, czyli najczęściej 300 zł w miesięcznych zaliczkach.

- To, czy przekroczysz próg, zależy od sumy dochodów opodatkowanych skalą, a nie od jednej wypłaty.

Co naprawdę oznacza pierwszy próg podatkowy

Ja zawsze zaczynam od jednego rozróżnienia: próg podatkowy dotyczy podstawy opodatkowania, czyli dochodu po uwzględnieniu kosztów i niektórych odliczeń, a nie samej kwoty z umowy. To ważne, bo ktoś może mieć wysoki przychód, ale po kosztach nadal mieścić się w niższej stawce. Z drugiej strony osoby z pozornie „niespełna” 120 tys. zł na umowie potrafią przekroczyć limit, jeśli sumują kilka źródeł dochodu.

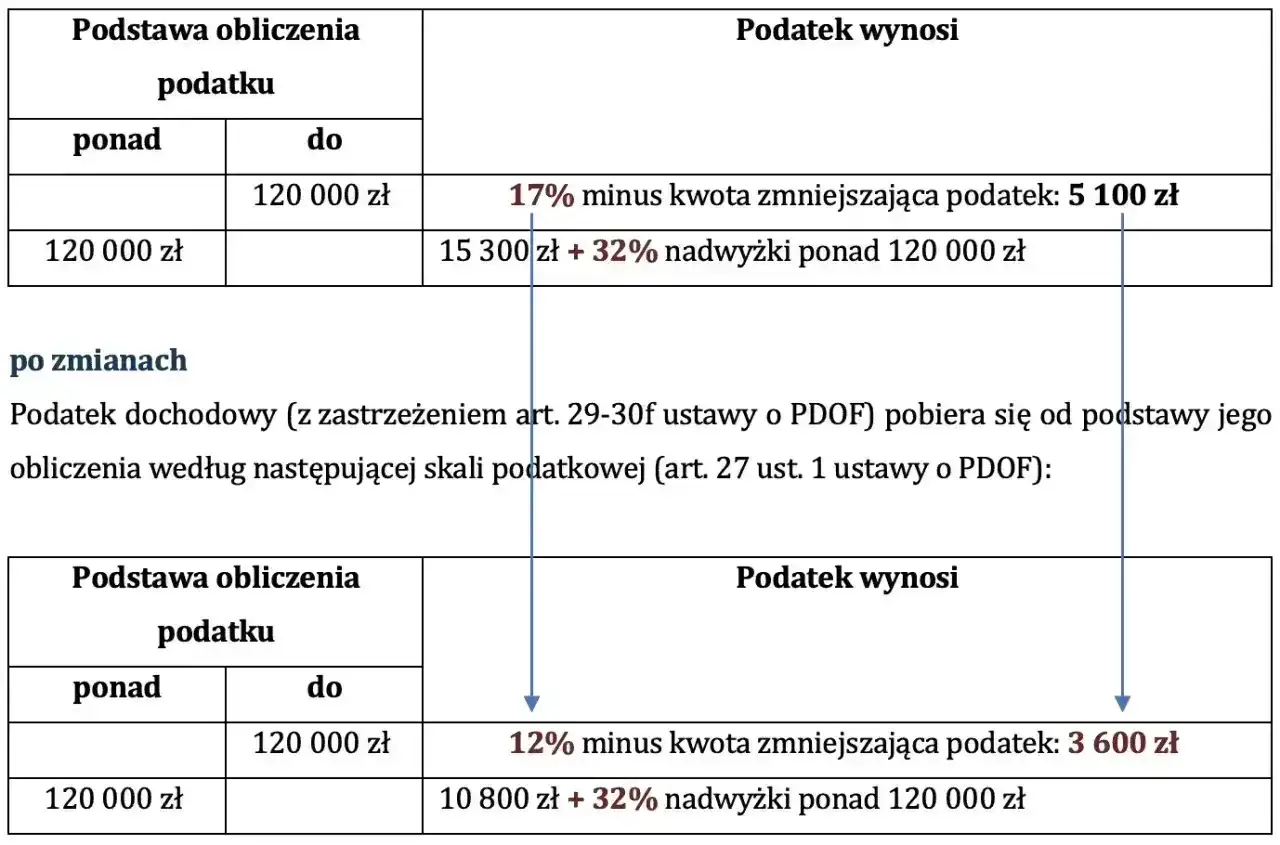

W 2026 roku skala jest prosta: do 120 000 zł obowiązuje 12%, a powyżej tej granicy 32% obejmuje tylko nadwyżkę. Do tego dochodzi kwota wolna 30 000 zł, więc sama konstrukcja jest bardziej łagodna, niż sugeruje potoczne hasło o progu. Żeby dobrze to zobaczyć, najpierw warto popatrzeć na samą skalę.

| Zakres podstawy opodatkowania | Stawka | Co to oznacza |

|---|---|---|

| Do 30 000 zł | 0 zł podatku | Kwota wolna wyzerowuje PIT |

| Ponad 30 000 zł do 120 000 zł | 12% minus 3 600 zł | To klasyczny niższy próg |

| Powyżej 120 000 zł | 10 800 zł + 32% nadwyżki | Wyższa stawka dotyczy tylko części ponad limit |

Najważniejsze jest to, że wyższa stawka nie obejmuje całego wynagrodzenia. Jeśli ktoś przekracza limit choćby o 1 zł, 32% liczy się tylko od tej jednej złotówki ponad 120 000 zł. Reszta nadal pozostaje w niższej części skali. Żeby zobaczyć, jak przekłada się to na pieniądze, przejdźmy do prostych wyliczeń.

Jak policzyć podatek na liczbach

Żeby nie zostać przy teorii, weźmy cztery proste przykłady rocznej podstawy opodatkowania. To właśnie tu najlepiej widać, że próg nie działa jak nagły skok od całej kwoty, tylko jak stopniowe przejście na wyższą stawkę dla nadwyżki.

| Roczna podstawa opodatkowania | Obliczenie | Podatek do zapłaty |

|---|---|---|

| 30 000 zł | 30 000 × 12% - 3 600 zł | 0 zł |

| 60 000 zł | 60 000 × 12% - 3 600 zł | 3 600 zł |

| 120 000 zł | 120 000 × 12% - 3 600 zł | 10 800 zł |

| 150 000 zł | 10 800 zł + 30 000 × 32% | 20 400 zł |

W codziennym życiu najczęściej widzisz nie sam roczny podatek, tylko zaliczkę, czyli kwotę pobieraną co miesiąc przez płatnika. Przy etacie płatnik, czyli np. pracodawca, może obniżać zaliczkę o 300 zł, jeśli ma twoje PIT-2, ale to nie zmienia zasad skali. To tylko sposób poboru podatku w trakcie roku, a nie osobny przywilej. Tę różnicę warto mieć z tyłu głowy, bo właśnie ona tłumaczy, dlaczego rozliczenie roczne czasem wygląda inaczej niż miesięczne paski płacowe. Sama skala to jednak nie wszystko, bo próg działa inaczej zależnie od źródła dochodu.

Kiedy ten próg ma znaczenie, a kiedy nie

Najczęściej próg dotyczy osób, które rozliczają się według skali podatkowej: pracowników na etacie, zleceniobiorców, osób na umowie o dzieło, emerytów oraz przedsiębiorców, którzy wybrali skalę zamiast innej formy opodatkowania. Jeśli masz kilka dochodów opodatkowanych skalą, sumują się one do jednego limitu. I to jest właśnie moment, w którym wiele osób popełnia błąd, bo patrzy tylko na jedną wypłatę albo jedną fakturę.

| Źródło dochodu | Czy próg ma znaczenie | Co to oznacza w praktyce |

|---|---|---|

| Umowa o pracę | Tak | Dochód z etatu wchodzi do skali i może przekroczyć limit |

| Umowa zlecenia lub o dzieło rozliczana skalą | Tak | Liczy się łączny dochód po kosztach |

| Emerytura lub renta | Tak | Zaliczki mogą rosnąć wraz z wyższą podstawą |

| Działalność gospodarcza na skali | Tak | To ta sama konstrukcja 12% i 32% |

| Działalność gospodarcza liniowa 19% | Nie w tej samej formie | Nie stosuje się klasycznego progu 120 000 zł |

| Ryczałt od przychodów ewidencjonowanych | Nie w ten sam sposób | Liczy się przychód i stawka ryczałtowa, a nie skala |

Największy błąd polega na tym, że ktoś traktuje wszystkie dochody tak samo. W praktyce system rozlicza je według formy opodatkowania, więc jeden podatnik może w ogóle nie dotykać progu, a inny musi pilnować go co miesiąc. To prowadzi prosto do najczęstszych pomyłek.

Najczęstsze błędy, które zawyżają strach przed progiem

Najczęściej widzę pięć powtarzalnych pomyłek. Każda z nich sprawia, że ludzie albo przeceniają ryzyko wejścia do wyższej stawki, albo odwrotnie, zbyt późno zauważają, że ich podstawa faktycznie rośnie.

- Mylenie brutto z podstawą opodatkowania - próg nie dotyczy samej kwoty z umowy, tylko dochodu po kosztach i odliczeniach.

- Przekonanie, że 32% obejmuje całość dochodu - wyższa stawka dotyczy wyłącznie nadwyżki ponad 120 000 zł.

- Liczenie progu od jednej wypłaty - w skali rocznej decyduje suma dochodów, a nie pojedynczy miesiąc.

- Pomijanie premii, nadgodzin i dodatkowych zleceń - to właśnie te elementy często przesuwają podstawę ponad limit.

- Mieszanie skali z liniowym albo ryczałtem - inna forma opodatkowania oznacza inne zasady i inne limity.

Jeśli wyłapiesz te błędy wcześniej, dużo łatwiej ocenisz, czy rzeczywiście zbliżasz się do limitu, czy tylko patrzysz na niepełny fragment obrazu. Na koniec zostaje już tylko praktyczna checklista, którą dobrze mieć pod ręką przed rozliczeniem.

Co sprawdzić, zanim zaskoczy cię zaliczka

Jeśli chcesz policzyć swoją sytuację bez czekania na roczny PIT, zacznij od kilku prostych kroków. To wystarczy, żeby uniknąć niepotrzebnej niespodzianki przy wypłacie albo dopłacie w zeznaniu.

- zsumuj wszystkie dochody opodatkowane skalą z całego roku,

- odejmij koszty uzyskania przychodu i uwzględnij ulgi, jeśli masz do nich prawo,

- sprawdź, czy płatnik stosuje 300 zł miesięcznej kwoty zmniejszającej podatek,

- załóż margines bezpieczeństwa w budżecie, jeśli zbliżasz się do 120 000 zł podstawy.

To wystarczy, żeby nie zaskoczyła cię ani wyższa zaliczka, ani dopłata przy rozliczeniu rocznym. Jeśli patrzysz na swój przypadek uczciwie, zawsze zaczynaj od podstawy opodatkowania z całego roku, bo to ona decyduje o wejściu na wyższą stawkę, a nie sama kwota brutto z umowy.