Pożyczka między osobami fizycznymi wydaje się prosta, ale to właśnie przy niej najłatwiej o drobny błąd: zły termin, brak przelewu albo mylenie zwolnienia z obowiązkiem zapłaty. W tym tekście pokazuję, kiedy pojawia się podatek od pożyczki, ile wynosi, kiedy da się go legalnie uniknąć i jak w praktyce złożyć PCC-3 bez nerwów.

Najważniejsze zasady przy prywatnej pożyczce

- Przy zwykłej pożyczce prywatnej to pożyczkobiorca rozlicza PCC, a podstawowa stawka wynosi 0,5%.

- Pożyczki do 1000 zł od osoby spoza najbliższej rodziny są co do zasady zwolnione z PCC.

- W rodzinie działa zwolnienie do 36 120 zł od jednej osoby w ciągu 5 lat, liczone łącznie.

- Po przekroczeniu limitu rodzinnego nadal można zachować zwolnienie, ale trzeba złożyć PCC-3 w 14 dni i udokumentować przekazanie pieniędzy.

- Największe ryzyko nie dotyczy samej stawki, tylko braku dowodu przelewu i spóźnienia z deklaracją.

- Pożyczek nie wykazuje się w zeznaniu PIT, bo rozlicza się je osobno w PCC.

Kiedy prywatna pożyczka w ogóle podlega PCC

W praktyce najprostsza zasada brzmi tak: jeśli jedna osoba fizyczna pożycza pieniądze drugiej osobie fizycznej, to zwykle wchodzi w grę PCC. Nie ma przy tym znaczenia, czy pożyczka jest „na chwilę”, czy na dłużej, ani czy strony łączy bliska relacja. Liczy się sam fakt zawarcia umowy i to, czy ustawowo przewidziano zwolnienie.

Obowiązek podatkowy powstaje zazwyczaj z chwilą zawarcia umowy. Jest jednak ważny wyjątek: jeśli w umowie nie określono z góry sumy pożyczki, obowiązek pojawia się przy przekazaniu pierwszej kwoty. To detal, który w praktyce często umyka, a potem komplikuje termin złożenia deklaracji.

Warto też rozdzielić PCC od PIT. Pożyczki nie rozlicza się w zeznaniu rocznym PIT, tylko osobno w deklaracji PCC-3. To prosty, ale istotny porządek: inny podatek, inny formularz, inny termin. I właśnie od tej różnicy zależy, czy sprawa zamknie się bez problemów, czy wymaga później tłumaczeń. Skoro już wiadomo, kiedy PCC w ogóle powstaje, przejdźmy do samej stawki i prostego sposobu liczenia.

Jak obliczyć należną kwotę i kiedy wyjdzie 0 zł

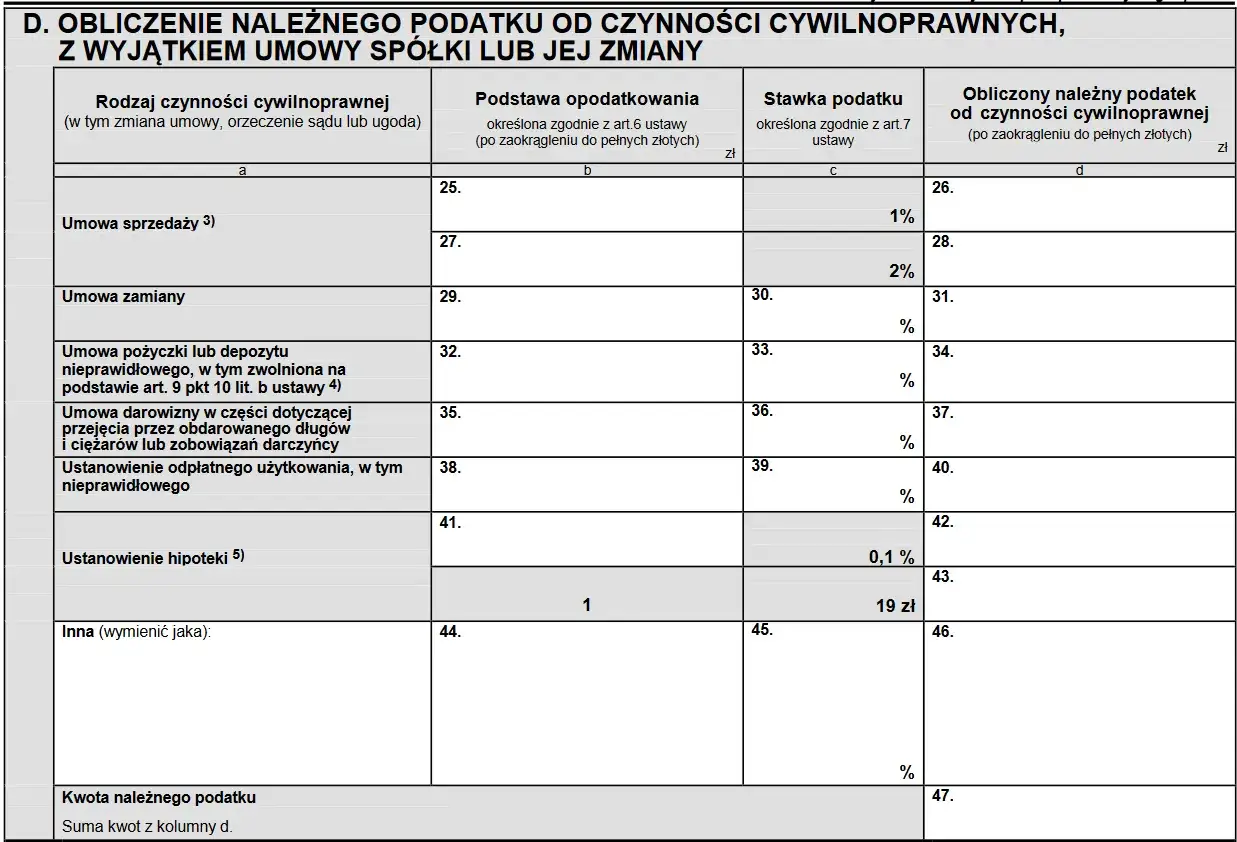

Podstawowa stawka dla pożyczki prywatnej wynosi 0,5% podstawy opodatkowania. W uproszczeniu oznacza to, że jeśli pożyczasz 20 000 zł, podatek wyniesie 100 zł, a przy 50 000 zł będzie to 250 zł. Kwoty zaokrągla się do pełnych złotych, więc nie trzeba martwić się groszami.

Najczęściej podatek „zeruje się” nie dlatego, że stawka jest niska, tylko dlatego, że działa zwolnienie. Pożyczka może być całkowicie poza PCC, jeśli mieści się w limicie ustawowym albo spełnia warunki dla najbliższej rodziny. Żeby było to czytelniejsze, zestawiam najczęstsze warianty poniżej.

| Sytuacja | Co z PCC | Ile wynosi podatek | Co robi pożyczkobiorca |

|---|---|---|---|

| Pożyczka 800 zł od znajomego | Zwolenienie ustawowe | 0 zł | Nie składa PCC-3 |

| Pożyczka 20 000 zł od osoby spoza rodziny | PCC obowiązuje | 100 zł | Składa PCC-3 i płaci podatek w terminie |

| Pożyczka 30 000 zł od mamy, bez wcześniejszych pożyczek w ostatnich 5 latach | Możliwe zwolnienie rodzinne | 0 zł | Sprawdza limit i przechowuje dokumenty |

| Pożyczka 50 000 zł od ojca, z przelewem na konto i deklaracją w terminie | Zwolnienie po spełnieniu warunków | 0 zł | Składa PCC-3 w 14 dni i zachowuje potwierdzenie przelewu |

Z mojej perspektywy najczęstszy błąd polega na tym, że ktoś liczy tylko jedną pożyczkę, a pomija wcześniejsze transakcje od tej samej osoby. To niebezpieczne zwłaszcza wtedy, gdy pożyczki są dzielone na raty albo zawierane kilka razy w roku. Właśnie dlatego warto od razu sprawdzić, czy nie wchodzimy w zwolnienie rodzinne, bo ono działa inaczej niż zwykła pożyczka od znajomego. I tu dochodzimy do najważniejszego wyjątku.

Kiedy pożyczka w rodzinie jest zwolniona

Jak podaje podatki.gov.pl, pożyczka do 36 120 zł od jednej osoby z najbliższej rodziny może być zwolniona z PCC. Limit liczy się łącznie z pożyczkami otrzymanymi od tej samej osoby w ciągu ostatnich 5 lat, więc nie chodzi wyłącznie o jedną umowę, ale o sumę wszystkich takich transakcji w tym okresie.

Do najbliższej rodziny zalicza się w tym mechanizmie między innymi:

- małżonka,

- dzieci, wnuki i prawnuki,

- rodziców i dziadków,

- pasierbów,

- rodzeństwo,

- ojczyma i macochę.

Jeśli kwota przekracza ten limit, zwolnienie nadal może działać, ale trzeba spełnić dodatkowe warunki. Najważniejsze z nich to złożenie PCC-3 w terminie 14 dni i udokumentowanie otrzymania pieniędzy na rachunek bankowy, rachunek w SKOK albo przekazem pocztowym. Tu nie ma miejsca na domysły: bez dowodu przepływu pieniędzy urząd może uznać, że warunek zwolnienia nie został spełniony.

Warto zapamiętać jeszcze jedną rzecz: sama spłata pożyczki nie wpływa na zwolnienie. Jeśli pożyczasz pieniądze zgodnie z regułami, a później oddajesz je w umówionym terminie albo wcześniej, nie psuje to rozliczenia podatkowego. Kluczowy jest moment otrzymania środków i sposób ich udokumentowania. To prowadzi bezpośrednio do praktyki składania deklaracji, bo właśnie tam najłatwiej o terminowe potknięcie.

Jak złożyć PCC-3 i nie przegapić terminu

Na podatki.gov.pl termin złożenia PCC-3 liczony jest od zawarcia umowy, a nie od dnia, w którym pieniądze fizycznie wpłynęły na konto. To jeden z najczęstszych powodów spóźnień: strony podpisują umowę jednego dnia, a przelew idzie dopiero kilka dni później. Z podatkowego punktu widzenia liczy się data umowy, więc na deklarację i zapłatę podatku jest zwykle 14 dni.

- Sprawdź, czy pożyczka jest opodatkowana, czy korzysta ze zwolnienia.

- Ustal podstawę opodatkowania i policz 0,5%, jeśli PCC jest należny.

- Wypełnij deklarację PCC-3, a przy kilku pożyczkobiorcach dołącz PCC-3/A.

- Złóż dokument elektronicznie albo w swoim urzędzie skarbowym.

- Jeśli podatek występuje, zapłać go w tym samym 14-dniowym terminie.

- Zachowaj umowę, potwierdzenie przelewu i dowód złożenia deklaracji.

Jeżeli umowa została zawarta w formie aktu notarialnego, rozliczenie zwykle odbywa się inaczej i PCC-3 nie wypełnia się samodzielnie. W zwykłych pożyczkach prywatnych ten wyjątek pojawia się rzadko, ale dobrze o nim pamiętać, zwłaszcza gdy strony chcą dodatkowo zabezpieczyć transakcję notarialnie.

Przy kilku pożyczkobiorcach jedna umowa wymaga wspólnego rozliczenia z załącznikiem PCC-3/A. To istotne, bo pominięcie jednego uczestnika nie jest drobną formalnością, tylko błędem w całym zgłoszeniu. A skoro wiemy już, jak złożyć dokumenty, warto przyjrzeć się pomyłkom, które najczęściej generują dopłatę albo niepotrzebny stres.

Najczęstsze błędy przy pożyczkach między osobami prywatnymi

W praktyce najwięcej problemów nie wynika z samej stawki, tylko z niedopilnowania formalności. Oto błędy, które widzę najczęściej:

- Mylenie daty przelewu z datą umowy - termin biegnie od zawarcia umowy, a nie od księgowania pieniędzy.

- Liczenie tylko jednej pożyczki - przy zwolnieniu rodzinnym trzeba sumować pożyczki od tej samej osoby z 5 lat.

- Brak dowodu przekazania pieniędzy - gotówka bez śladu bankowego osłabia możliwość skorzystania ze zwolnienia.

- Pomijanie PCC-3/A - przy kilku pożyczkobiorcach jeden formularz nie wystarczy.

- Mieszanie PCC z PIT - pożyczki nie rozlicza się w zeznaniu rocznym, więc samo PIT niczego nie załatwia.

- Zakładanie, że późniejsza spłata naprawi błędy - nie naprawi, jeśli wcześniej nie spełniono warunków zwolnienia.

Najbardziej ryzykowna jest pożyczka rodzinna „na słowo”, bez przelewu i bez deklaracji. W razie kontroli urząd może zastosować sankcyjną stawkę 20%, jeśli ktoś powołuje się na pożyczkę, ale nie potrafi udokumentować wpływu pieniędzy na rachunek lub przekazem pocztowym. To brzmi surowo, ale właśnie takie sytuacje są dla fiskusa najbardziej podejrzane. Dlatego przy pożyczce prywatnej lepiej od początku zrobić kilka prostych rzeczy niż później tłumaczyć każdy szczegół.

Co przygotować, żeby mieć spokój przy ewentualnym pytaniu z urzędu

Jeśli miałbym wskazać jeden praktyczny nawyk, który naprawdę ułatwia życie, to byłoby to przechowywanie kompletu dokumentów w jednym miejscu. Umowa pożyczki, potwierdzenie przelewu, kopia PCC-3 i ewentualny załącznik PCC-3/A powinny tworzyć jeden spójny zestaw. Dzięki temu nie musisz po miesiącach odtwarzać, co dokładnie ustaliliście i kiedy pieniądze faktycznie zostały przekazane.

Przy pożyczce między osobami fizycznymi dobrze działa też prosty zapis w umowie: kwota, data, strony, sposób przekazania pieniędzy i termin zwrotu. Tyle wystarczy, żeby ograniczyć większość sporów. Jeśli pożyczka jest rodzinna, dopisz sobie jeszcze własną notatkę z sumą wcześniejszych pożyczek od tej samej osoby z ostatnich 5 lat. To mały detal, ale często właśnie on decyduje o tym, czy korzystasz ze zwolnienia bez wahania, czy dopiero po czasie odkrywasz, że limit został przekroczony.

W praktyce pożyczka prywatna jest podatkowo prosta tylko wtedy, gdy od początku pilnujesz trzech rzeczy: daty umowy, śladu przekazania pieniędzy i właściwego formularza. Jeśli te elementy się zgadzają, temat zwykle zamyka się bez dopłat i bez korespondencji z urzędem. To naprawdę wystarcza, żeby zwykła przysługa między osobami fizycznymi nie zamieniła się w kosztowny problem.