Przepis art. 43 ust. 1 ustawy o VAT nie daje jednej, prostej odpowiedzi dla wszystkich branż. To katalog zwolnień, który obejmuje różne towary i usługi, a w praktyce decyduje o cenach, fakturowaniu, odliczaniu podatku i obowiązkach wobec urzędu skarbowego. Poniżej rozkładam go na praktyczne elementy: co naprawdę obejmuje, gdzie są wyjątki i jak sprawdzić, czy w twojej sytuacji zwolnienie działa.

Najważniejsze informacje o zwolnieniach z VAT w jednym miejscu

- To zwolnienie przedmiotowe, czyli zależne od rodzaju czynności, a nie od wysokości obrotu.

- Katalog obejmuje m.in. rolnictwo, część usług medycznych, edukacyjnych, finansowych, najem mieszkań i wybrane transakcje nieruchomościowe.

- Nie każda czynność „podobna” do zwolnionej faktycznie się kwalifikuje, bo ustawa zawiera wyraźne wyjątki i warunki.

- Część zwolnień można wybrać lub z nich zrezygnować, ale reguły są różne dla różnych typów sprzedaży.

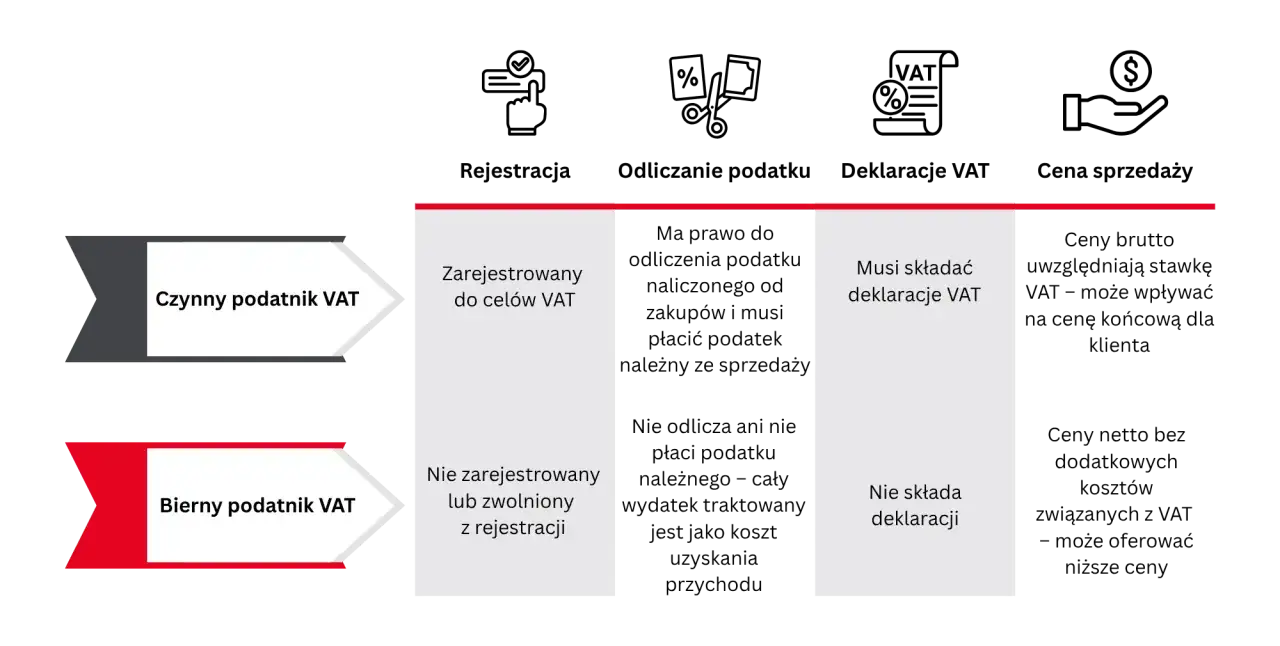

- Jeśli wykonujesz wyłącznie czynności zwolnione, zwykle nie wchodzisz w obowiązki typowe dla czynnego podatnika VAT, w tym JPK_VAT.

- To zwolnienie trzeba odróżnić od limitu obrotów dla zwolnienia podmiotowego, który w 2026 roku wynosi 240 tys. zł.

Najpierw ustal, że to zwolnienie przedmiotowe, a nie limit obrotów

Patrzę na ten przepis jak na mapę wyjątków. Zamiast jednej ogólnej zasady mamy listę konkretnych przypadków: rolnik ryczałtowy, usługi medyczne, edukacyjne, finansowe, najem mieszkań, część sprzedaży nieruchomości i kilka bardzo specyficznych czynności. Właśnie dlatego najpierw trzeba ustalić co dokładnie sprzedajesz, a dopiero potem sprawdzać zwolnienie.

To ważne także dlatego, że zwolnienie z art. 43 ust. 1 działa inaczej niż zwolnienie podmiotowe. To drugie zależy od obrotu, a obecnie, w 2026 roku, limit wynosi 240 tys. zł. Ta liczba nie ma jednak znaczenia przy ocenie zwolnień przedmiotowych. Tu liczy się charakter czynności, a nie skala firmy.

W praktyce ten jeden punkt porządkuje większość nieporozumień. Jeśli ktoś myli oba zwolnienia, zwykle źle ocenia też obowiązki ewidencyjne, a potem zaczyna się korekta dokumentów i nerwowe poprawianie faktur. Następny krok to spojrzenie na to, jakie grupy czynności obejmuje ten katalog.

Jakie czynności najczęściej obejmuje ten katalog

W tekście jednolitym opublikowanym w ISAP widać, że katalog z ust. 1 jest szeroki. Nie ma sensu zapamiętywać każdego punktu osobno; dużo praktyczniejsze jest podzielenie go na grupy, bo wtedy szybciej rozpoznasz, gdzie w ogóle szukać podstawy zwolnienia.

| Obszar | Typowe przykłady | Na co uważać |

|---|---|---|

| Rolnictwo | Produkty rolne i usługi rolnicze rolnika ryczałtowego | Znaczenie ma status rolnika ryczałtowego, a nie sama działalność w gospodarstwie |

| Zdrowie i opieka | Usługi medyczne, transport sanitarny, opieka nad osobami starszymi, dziećmi i osobami z niepełnosprawnościami | Liczy się cel usługi i to, czy mieści się w ustawowym zakresie zdrowotnym albo opiekuńczym |

| Edukacja i kultura | Kształcenie, nauczanie języków obcych, część usług kulturalnych | Nie każda usługa szkoleniowa lub kulturalna jest zwolniona automatycznie |

| Finanse i ubezpieczenia | Kredyty, pożyczki, rachunki, płatności, gwarancje, ubezpieczenia, część usług dotyczących instrumentów finansowych | Ustawa wyłącza m.in. doradztwo, factoring, leasing i część usług związanych z przechowywaniem lub zarządzaniem |

| Nieruchomości | Sprzedaż gruntów niezabudowanych innych niż budowlane, sprzedaż budynków po pierwszym zasiedleniu i po 2 latach, najem mieszkań na cele mieszkaniowe | Trzeba sprawdzić cel użycia, stan obiektu i spełnienie warunków ustawowych |

| Inne szczególne przypadki | Znaczki pocztowe, usługi pocztowe, mleko kobiece, części świadczeń hazardowych | To przepisy bardzo precyzyjne, więc nie warto rozszerzać ich na podobne sytuacje |

Jeśli twoja sprzedaż nie pasuje do żadnej z tych grup, nie zakładaj zwolnienia „na logikę”. Przy VAT takie skróty zwykle kończą się korektą, a czasem też sporem o prawidłową stawkę. Następny krok to sprawdzenie, gdzie ustawodawca wyraźnie wyłącza zwolnienie, mimo że temat wygląda podobnie.

Gdzie zwolnienie kończy się na wyjątku

Najwięcej błędów widzę tam, gdzie czynność brzmi podobnie do zwolnionej, ale ustawowo nie spełnia warunków. W podatku VAT sama intuicja nie wystarcza. Liczy się cel świadczenia, status podmiotu i to, czy ustawodawca nie wyłączył danej usługi wprost.

Usługi medyczne wymagają celu zdrowotnego

Zwolnienie obejmuje usługi służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia. To znaczy, że nie każda wizyta, konsultacja czy zabieg automatycznie korzysta ze zwolnienia. Jeśli świadczenie ma inny cel niż zdrowotny, samo wykonanie go przez osobę z branży medycznej nie wystarczy.

Edukacja nie jest zwolniona z nazwy

Przy kształceniu i szkoleniach trzeba sprawdzić, czy usługa mieści się w jednej z ustawowych ścieżek: jest wykonywana przez wskazany podmiot, ma akredytację albo jest finansowana w całości ze środków publicznych. Komercyjne szkolenie bez tych warunków może być zwykłą usługą opodatkowaną VAT, nawet jeśli w materiałach marketingowych wygląda jak edukacja.

Przeczytaj również: Renta rodzinna a staż pracy zmarłego - Ile lat wymaga ZUS?

Finanse są zwolnione, ale nie wszystko, co finansowe

Przepisy obejmują kredyty, pożyczki, rachunki, transfery pieniężne, poręczenia, gwarancje czy część usług dotyczących instrumentów finansowych. Jednocześnie ustawa wyłącza m.in. doradztwo, factoring i leasing. To ważna granica, bo właśnie tutaj wiele firm myli obsługę finansową z czynnością zwolnioną.

Do tego dochodzi reguła usług „ściśle związanych”. Zwolnienie działa tylko wtedy, gdy dana czynność jest naprawdę pomocnicza, niezbędna i nie służy głównie generowaniu dodatkowego dochodu w konkurencji z firmami opodatkowanymi. Gdy ten warunek nie jest spełniony, urząd patrzy na sprawę dużo surowiej. Po takim filtrowaniu łatwiej przejść do praktycznego pytania: jak samodzielnie ocenić swoją sprzedaż krok po kroku.

Jak sprawdzić, czy twoja sprzedaż naprawdę się kwalifikuje

Gdy mam ocenić konkretną usługę, idę zawsze tą samą kolejnością. To oszczędza czasu i zmniejsza ryzyko błędu.

- Opisuję czynność możliwie precyzyjnie. Nie wystarczy „szkolenie” albo „doradztwo”. Trzeba wiedzieć, co jest przedmiotem umowy i jaki jest rzeczywisty rezultat dla klienta.

- Sprawdzam właściwy punkt przepisu. Czasem kilka podobnych zwolnień ma zupełnie inne warunki i wyłączenia.

- Weryfikuję warunki podmiotowe. Niektóre zwolnienia działają tylko dla określonych podmiotów, np. lekarzy, nauczycieli, podmiotów leczniczych, jednostek oświaty albo rolników ryczałtowych.

- Szukam wyłączeń. Najczęściej psują one pozornie prosty przypadek: usługi doradcze, factoring, leasing, marketing, reklama, wstęp na imprezy czy sprzedaż poza wskazanym celem.

- Patrzę na skutki księgowe. Zwolnienie oznacza brak VAT na sprzedaży, ale też zwykle brak prawa do odliczenia VAT od zakupów związanych z tą działalnością.

- Porządkuję dokumenty. Umowa, opis usługi, regulamin, faktura, ewidencja i korespondencja powinny pokazywać, dlaczego zastosowałem zwolnienie.

Jeżeli nadal mam wątpliwość, wolę sprawdzić klasyfikację i podstawę prawną zanim wystawię pierwszą fakturę. Potem naprawa bywa droższa niż sama pomyłka w stawce. To prowadzi wprost do pytania, kiedy można zwolnienie utrzymać, a kiedy lepiej z niego zrezygnować.

Rezygnacja ze zwolnienia i powrót do VAT nie zawsze działają tak samo

Nie każde zwolnienie można porzucić według uznania. W praktyce ustawodawca przewidział kilka odrębnych reguł i warto je rozdzielać, bo błędny wybór potrafi zamknąć drogę do korzystniejszego rozliczenia na kilka lat.

Najbardziej czytelny przykład dotyczy sprzedaży budynków, budowli lub ich części. Jeśli spełnione są warunki do zwolnienia, podatnik może z niego zrezygnować, ale tylko wtedy, gdy obie strony są zarejestrowane jako czynni podatnicy VAT i złożą zgodne oświadczenie przed dostawą albo w akcie notarialnym. Przy nieruchomościach formalność ma znaczenie praktyczne, nie jest ozdobą dokumentu.

Inaczej wygląda sytuacja rolnika ryczałtowego. Tu rezygnacja ze zwolnienia jest możliwa po zgłoszeniu rejestracyjnym, a powrót do zwolnienia po wcześniejszej rezygnacji następuje dopiero po 3 latach i po zawiadomieniu naczelnika urzędu skarbowego przed początkiem miesiąca albo kwartału, od którego ma ono znów obowiązywać. To już decyzja, którą trzeba planować z wyprzedzeniem.

W biznesie usługowym rezygnacja ze zwolnienia ma sens głównie wtedy, gdy twoi klienci sami są VAT-owcami i bardziej liczy się dla nich możliwość odliczenia niż cena brutto. Jeśli sprzedajesz do konsumenta albo masz wysokie zakupy inwestycyjne, zwolnienie może być korzystniejsze niż opodatkowanie. Właśnie dlatego nie traktuję go jako luki, tylko jako element modelu biznesowego.

Przy tym wszystkim dobrze pamiętać o formalnościach: jeśli wykonujesz wyłącznie czynności zwolnione, możesz być zarejestrowany jako VAT zwolniony, a nie czynny, i nie składasz JPK_VAT tak jak czynny podatnik. Serwis podatki.gov.pl wskazuje też wprost, że przy wyłącznej sprzedaży zwolnionej nie ma obowiązku przesyłania JPK_VAT. Następna sekcja pokazuje, gdzie przedsiębiorcy mylą najważniejsze pojęcia i przez to najczęściej popełniają kosztowne błędy.

Co najczęściej umyka przy zwolnieniach z art. 43 ust. 1

Największy błąd, jaki obserwuję, to mieszanie trzech różnych rzeczy: zwolnienia przedmiotowego, zwolnienia podmiotowego i zwykłej stawki 0% albo zwolnienia „bo tak się wydaje”. Każde z nich działa na innych zasadach i daje inne skutki dla firmy.

- Po pierwsze, nie zakładaj zwolnienia na podstawie branży, tylko na podstawie konkretnej czynności.

- Po drugie, pilnuj granicy między działalnością zwolnioną a opodatkowaną, zwłaszcza gdy firma robi kilka różnych rzeczy naraz.

- Po trzecie, sprawdzaj dokumentację, bo bez niej nawet prawidłowe zwolnienie bywa trudne do obrony.

- Po czwarte, pamiętaj o kosztach po stronie zakupów: brak VAT należnego nie oznacza automatycznie niższych kosztów całkowitych.

Jeśli mam dać jedną praktyczną radę na koniec, to brzmi ona prosto: zanim wpiszesz w fakturę podstawę zwolnienia, upewnij się, że w twoim przypadku pasuje nie tylko nazwa usługi, ale też wszystkie warunki z ustawy. To właśnie tam, a nie w samym haśle „zwolnione z VAT”, rozstrzyga się większość sporów.