Zakup towaru od kontrahenta z innego kraju Unii Europejskiej nie kończy się na cenie z faktury. W polskim VAT trzeba jeszcze ustalić, czy to transakcja WNT, kiedy powstaje obowiązek podatkowy i w których formularzach ją wykazać. To ważne, bo od tej kwalifikacji zależy nie tylko termin rozliczenia, ale też to, czy podatek będzie neutralny, czy stanie się realnym kosztem.

Najkrótsza droga do poprawnego rozliczenia zakupu z UE

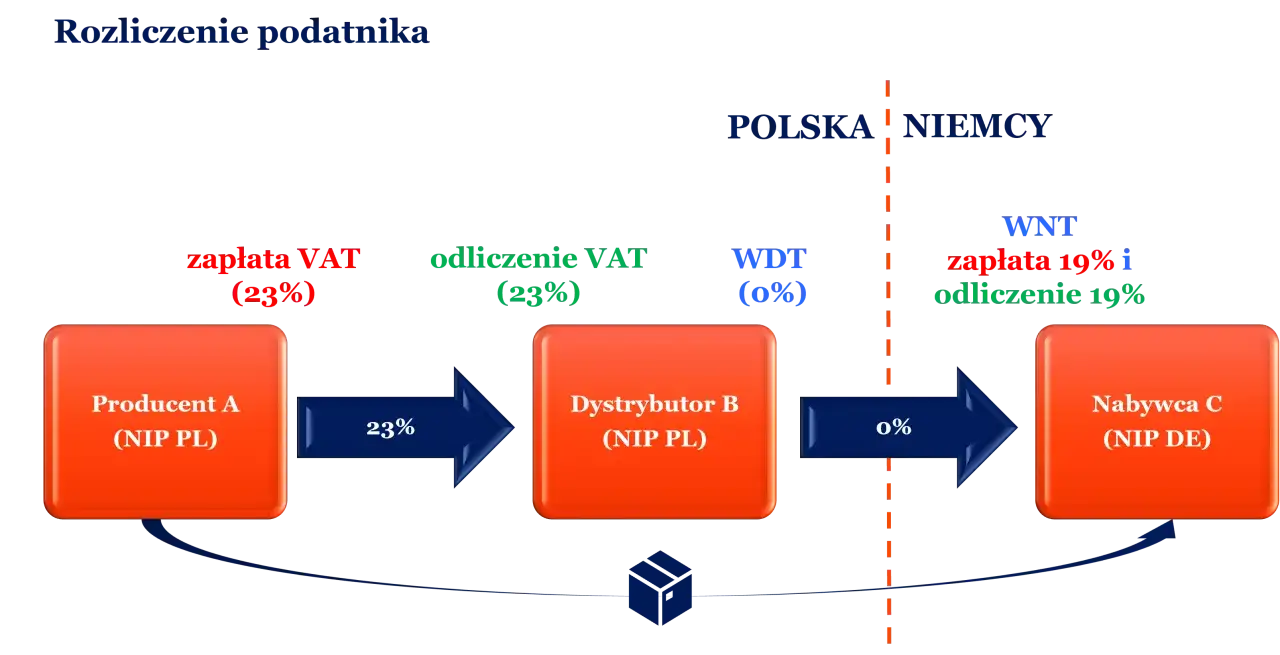

- WNT dotyczy towarów przemieszczanych z innego państwa UE do Polski, także gdy przewozisz własne towary.

- Nie każda faktura z Unii oznacza tę samą procedurę, bo znaczenie mają status sprzedawcy, rodzaj towaru i ustawowe wyjątki.

- Obowiązek podatkowy powstaje co do zasady w dniu wystawienia faktury, ale nie później niż 15. dnia miesiąca po dostawie.

- Czynny podatnik rozlicza transakcję w JPK_V7 i VAT-UE, a część podatników zwolnionych w VAT-8 i VAT-UE.

- Najczęstsze błędy to brak rejestracji VAT-UE, pomylenie WNT z importem i nieuwzględnienie kosztów dodatkowych w podstawie opodatkowania.

Czym jest wewnątrzwspólnotowe nabycie towarów i kiedy powstaje obowiązek

W praktyce patrzę na to tak: jeśli towar jedzie z innego państwa członkowskiego UE do Polski, a prawo do rozporządzania nim jak właściciel przechodzi na polskiego nabywcę, najczęściej wchodzimy w obszar WNT. Taka transakcja obejmuje nie tylko klasyczny zakup od unijnego kontrahenta, ale też przemieszczenie własnych towarów przez podatnika z innego kraju UE do Polski.

Najważniejsze jest to, że w tym modelu to nabywca rozlicza VAT w Polsce. Jeśli ma pełne prawo do odliczenia, transakcja bywa podatkowo neutralna, ale tylko wtedy, gdy jest poprawnie zaklasyfikowana i wykazana w odpowiednim okresie.

Obowiązek podatkowy powstaje co do zasady w dniu wystawienia faktury przez podatnika z innego państwa unijnego, nie później jednak niż 15. dnia miesiąca następującego po miesiącu dostawy. Dla nowych środków transportu reguła jest inna, dlatego przy takich zakupach nie warto opierać się na intuicji. Zaliczka wpłacona przed dostawą nie tworzy jeszcze obowiązku podatkowego w VAT, co często zaskakuje przy pierwszych transakcjach.

Jeżeli to dobrze rozumiesz, łatwiej odróżnisz zakup z UE od sytuacji, które tylko wyglądają podobnie, ale podatkowo działają inaczej.

Kiedy zakup z UE nie jest tym rozliczeniem

Najwięcej pomyłek zaczyna się wtedy, gdy ktoś widzi „zagraniczną fakturę” i automatycznie zakłada WNT. To za mało. Zawsze sprawdzam trzy rzeczy: status sprzedawcy, ruch towaru i wyjątki ustawowe.

| Sytuacja | Jak to zwykle wygląda podatkowo | Na co uważać |

|---|---|---|

| Towar jedzie z kraju UE do Polski, sprzedawca jest podatnikiem VAT UE | Zwykle WNT | Trzeba mieć poprawne numery VAT UE i właściwie ustalić okres rozliczenia |

| Towar kupujesz spoza Unii Europejskiej | Import towarów, nie WNT | Wchodzą zasady celne i importowy VAT |

| Kupujesz towar od krajowego sprzedawcy w Polsce | Zwykły zakup krajowy | Rozliczenie opiera się na polskiej fakturze |

| Sprzedawca zastosował procedurę VAT marża i masz na to dowody | Co do zasady nie WNT | Dokumenty muszą jednoznacznie potwierdzać tę procedurę |

| Towar jest sprzedawany z montażem | Może nie być WNT | Znaczenie ma miejsce montażu i konstrukcja całej usługi |

Są też wyłączenia, które trzeba znać od razu: dotyczą m.in. niektórych zakupów dokonywanych przez rolnika ryczałtowego, podatników korzystających ze zwolnienia podmiotowego albo podmiotów, które nie mają prawa do odliczenia. Dla części podmiotów niebędących podatnikiem VAT limit zakupów z UE wynosi 50 000 zł w roku podatkowym, ale ten próg nie obejmuje nowych środków transportu i wyrobów akcyzowych. Kiedy już wiesz, czego nie wolno wrzucać do jednego worka, można przejść do samego rozliczenia.

Jak rozliczyć transakcję krok po kroku

Tu zaczyna się praktyka, a nie teoria. Ja zwykle rozbijam cały proces na kilka prostych ruchów, bo to ogranicza ryzyko błędu bardziej niż pamiętanie definicji z ustawy.

- Sprawdź rejestrację VAT-UE. Przed pierwszym zakupem z UE upewnij się, że masz właściwy status na VAT-R. Bez tego łatwo zrobić błąd już na starcie.

- Zweryfikuj kontrahenta. Liczy się nie tylko nazwa firmy, ale też to, czy sprzedawca działa jako podatnik z innego państwa UE i czy towar faktycznie ma trafić do Polski.

- Ustal datę obowiązku podatkowego. W praktyce kluczowa jest data faktury, ale jeśli jej nie ma albo pojawia się późno, wchodzi termin graniczny z 15. dnia następnego miesiąca.

- Przelicz podstawę na złote. Jeśli faktura jest w euro lub innej walucie, stosujesz zasady przeliczenia właściwe dla VAT. Do podstawy dolicza się też koszty dodatkowe, jeśli są pobierane przez dostawcę, na przykład transport, opakowanie czy ubezpieczenie.

- Wykaż VAT należny i naliczony. Przy pełnym prawie do odliczenia transakcja zwykle nie obciąża firmy, ale musi zostać prawidłowo ujęta w ewidencji.

- Złóż właściwe formularze. Czynny podatnik wykazuje ją w JPK_V7 oraz w informacji podsumowującej VAT-UE. Podatnik zwolniony, który mimo to ma obowiązek rozliczyć taki zakup, używa VAT-8 i VAT-UE.

VAT-UE składasz elektronicznie co miesiąc, także wtedy, gdy rozliczasz VAT kwartalnie. Warto pamiętać, że informacji podsumowującej nie składa się „na wszelki wypadek” bez transakcji. Po tej części zwykle pojawia się kolejne pytanie: co trzeba zachować, żeby rozliczenie dało się obronić przed urzędem.

Jakie dokumenty i dane warto mieć pod ręką

Przy WNT dokumenty są równie ważne jak sama stawka VAT. W praktyce nie chodzi o biurokrację dla zasady, tylko o dowody, które pokazują, skąd towar przyjechał, kto był sprzedawcą i dlaczego dana kwota znalazła się w podstawie opodatkowania.

- faktura od kontrahenta z innego państwa UE,

- numer VAT UE sprzedawcy i nabywcy,

- dokumenty transportowe, na przykład list przewozowy, potwierdzenie odbioru lub dokument z firmy kurierskiej,

- umowa, zamówienie albo korespondencja handlowa, jeśli pomagają ustalić warunki dostawy,

- dowód przeliczenia waluty, gdy faktura nie jest wystawiona w złotych,

- ewidencja VAT i kopia informacji podsumowującej VAT-UE.

Jeśli towar przewozisz sam, dokumentacja bywa uboższa, ale wtedy jeszcze ważniejsze stają się zamówienie, potwierdzenie wydania towaru i inne dowody ruchu towaru przez granicę wewnątrzunijną. Ten zestaw papierów nie ma wyglądać „urzędowo” - ma być spójny. A gdy spójności brakuje, pojawiają się typowe błędy.

Najczęstsze błędy, które widzę w praktyce

Najgorsze pomyłki nie wynikają z trudnych przepisów, tylko z pośpiechu. W WNT problemem rzadko jest sam VAT. Problemem jest to, że ktoś za wcześnie uznaje transakcję za zakończoną albo za późno zauważa, że dokumenty nie pasują do siebie.

- Brak rejestracji VAT-UE przed pierwszym zakupem, mimo że transakcja już się odbyła.

- Pomylenie WNT z importem i rozliczenie zakupu z kraju spoza UE jak zakupu unijnego.

- Akceptacja faktury z zagranicznym VAT bez sprawdzenia, czy nie był to zwykły zakup detaliczny, a nie transakcja między podatnikami.

- Złe ustalenie okresu rozliczeniowego, przez co VAT trafia do JPK za niewłaściwy miesiąc.

- Pominięcie kosztów dodatkowych, które powinny wejść do podstawy opodatkowania.

- Brak informacji VAT-UE, mimo że zakup rzeczywiście był transakcją wewnątrzwspólnotową.

Skutki są zwykle prozaiczne, ale bolesne: korekty, odsetki i dodatkowa praca księgowa. Sama sankcja nie musi być od razu największym problemem - często większy koszt generuje czas i chaos w dokumentach. Dlatego najlepiej zobaczyć na liczbach, jak wygląda poprawne rozliczenie.

Przykład liczbowy, który pokazuje realny koszt

Załóżmy uproszczony scenariusz: kupujesz towar z Niemiec za 10 000 EUR, a sprzedawca dolicza do faktury 500 EUR transportu. Przeliczasz całość po kursie 4,30 zł za euro, więc podstawa opodatkowania wynosi 45 150 zł.

| Element | Wartość |

|---|---|

| Towar | 10 000 EUR |

| Transport doliczony przez sprzedawcę | 500 EUR |

| Łączna podstawa | 10 500 EUR |

| Kurs przeliczenia | 4,30 zł/EUR |

| Podstawa w PLN | 45 150 zł |

| VAT 23% | 10 384,50 zł |

Jeśli masz pełne prawo do odliczenia, ten sam VAT wykazujesz jako należny i naliczony, więc transakcja nie powinien zmienić wyniku podatkowego. Jeśli odliczasz tylko część podatku, na przykład 60%, to realnym kosztem pozostaje 40% VAT, czyli w tym przykładzie 4 153,80 zł. To właśnie dlatego przy WNT tak ważne jest nie tylko „czy”, ale też „na jakich zasadach” kupujesz towar. Z tego wynika ostatnia rzecz, którą zawsze sprawdzam przed pierwszym zamówieniem.

Co sprawdzić przed pierwszym zamówieniem z Unii

Przed złożeniem zamówienia robię krótki audyt w głowie: czy kontrahent ma aktywny status VAT UE, czy towar faktycznie jedzie do Polski, czy dokumenty nie wskazują na VAT marża albo lokalny VAT i czy moja firma ma prawo rozliczyć podatek w pełnym albo częściowym zakresie. To oszczędza więcej czasu niż późniejsze korekty.

- czy mam aktywną rejestrację VAT-UE,

- czy kontrahent działa jako podatnik w innym państwie UE,

- czy towar będzie fizycznie przemieszczony do Polski,

- czy faktura nie pokazuje procedury VAT marża,

- czy towar nie należy do kategorii, która zmienia zasady rozliczenia, na przykład nowe środki transportu,

- czy potrafię udokumentować transport i przeliczenie waluty,

- czy mój model rozliczeń pozwala na pełne albo częściowe odliczenie VAT.

Jeżeli te elementy są uporządkowane, samo rozliczenie nie jest skomplikowane. Najwięcej problemów tworzą nie przepisy jako takie, tylko błędna kwalifikacja transakcji i niepełna dokumentacja. W praktyce właśnie to rozstrzyga, czy zakup z UE będzie prostym księgowym wpisem, czy kosztowną poprawką wstecz.