To miesięczna deklaracja, w której rozlicza się VAT należny wtedy, gdy obowiązek podatkowy przechodzi na nabywcę albo gdy przedsiębiorca nie rozlicza takich transakcji w standardowym JPK. W 2026 roku obowiązuje wersja 11 formularza, składana wyłącznie elektronicznie, więc najwięcej problemów nie sprawia samo wysłanie, tylko poprawne zakwalifikowanie transakcji. Poniżej rozkładam temat na praktyczne decyzje: kto składa ten druk, kiedy zamiast niego trzeba użyć VAT-8 albo JPK_V7 i jak nie pomylić miesięcy, kwot oraz rodzaju transakcji.

Najważniejsze zasady, które trzeba mieć pod ręką

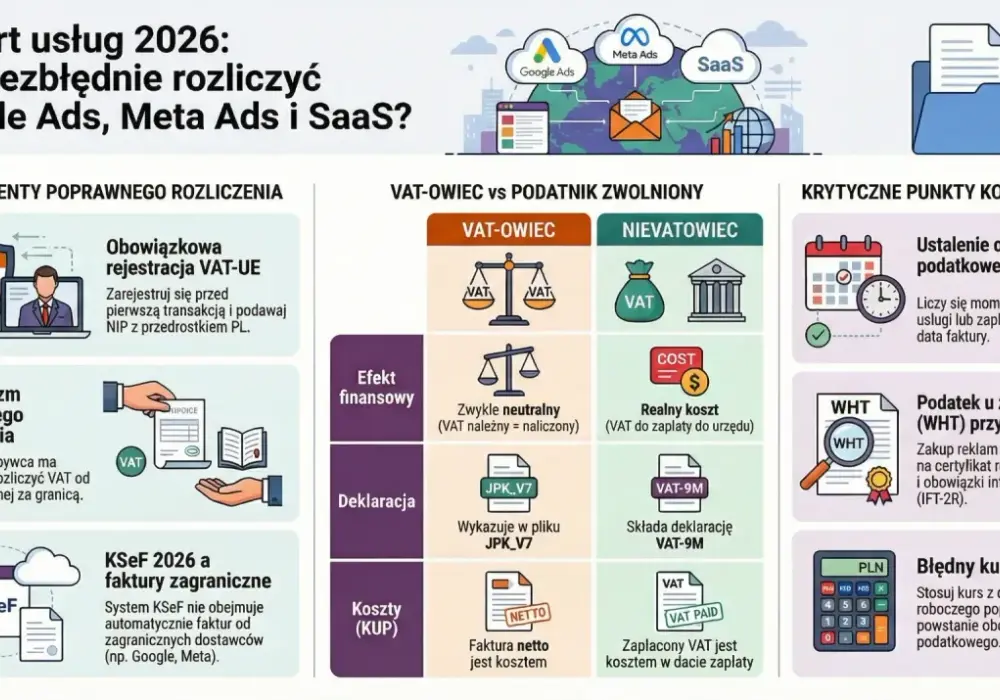

- VAT-9M służy do rozliczenia podatku należnego w sytuacjach, gdy przedsiębiorca nie składa zwykłych deklaracji VAT, ale musi sam naliczyć podatek od wybranych transakcji.

- Formularz składa się za miesiąc, w którym powstał obowiązek podatkowy, do 25. dnia następnego miesiąca.

- Dokument wysyła się wyłącznie elektronicznie, więc papierowa wersja nie załatwia obowiązku.

- W praktyce formularz najczęściej dotyczy importu usług oraz innych przypadków, w których podatnikiem jest nabywca.

- Przy wewnątrzwspólnotowym nabyciu towarów przez podatnika zwolnionego z VAT częściej wchodzi VAT-8 i VAT-UE, a nie ta deklaracja.

- Kwoty wpisuje się w pełnych złotych, więc nie przenosi się ich 1:1 z faktury zagranicznej.

Czym jest ta deklaracja i co obejmuje

Ja traktuję ten formularz jako narzędzie do rozliczenia VAT należnego w sytuacjach, których nie obejmuje standardowe rozliczenie w JPK_V7. To nie jest ogólny druk „na zakupy z zagranicy”, tylko dokument dla konkretnych przypadków, kiedy podatek rozlicza nabywca albo podmiot, który nie składa zwykłych deklaracji VAT. W praktyce najczęściej chodzi o import usług, ale na formularzu są też osobne pozycje dla sytuacji, w których podatnikiem staje się nabywca towarów lub usług.

Jeżeli użyć branżowego skrótu, chodzi o reverse charge, czyli mechanizm, w którym VAT liczy nabywca, a nie sprzedawca. To ważne rozróżnienie, bo sama faktura z zagranicy nie przesądza jeszcze o wyborze formularza. Liczy się rodzaj transakcji, status podatnika i to, czy rozliczasz VAT na bieżąco w zwykłym pliku, czy tylko w wyjątkowych sytuacjach.

- Obecnie obowiązuje wersja 11 formularza.

- Kwoty wykazuje się w pełnych złotych.

- Składa się go za konkretny miesiąc, a nie „na zapas”.

- Na formularzu są osobne pola dla różnych typów transakcji, więc nie wszystko wrzuca się do jednego worka.

Skoro wiemy już, czym ten druk jest, łatwiej przejść do pytania, kto faktycznie powinien go składać i w jakich sytuacjach pojawia się w praktyce.

Kto składa ją w praktyce

Najczęściej składa ją podatnik zwolniony z VAT, który nie prowadzi standardowego rozliczenia w JPK_V7, a mimo to kupił usługę od zagranicznego kontrahenta i musi sam wykazać podatek należny. Druga grupa to podmioty, które w konkretnej transakcji stają się podatnikiem z mocy przepisów, czyli VAT trzeba rozliczyć po stronie nabywcy. W praktyce zawsze zaczynam od dwóch pytań: czy ten podmiot normalnie składa JPK_V7, i czy transakcja jest usługą, towarem czy innym przypadkiem rozliczanym po stronie kupującego.

Najprostsze przykłady, które dobrze porządkują temat, wyglądają tak:

- usługa reklamowa od kontrahenta z Hiszpanii dla firmy zwolnionej z VAT,

- abonament za oprogramowanie od dostawcy z Irlandii,

- doradztwo, szkolenie online albo marketing od zagranicznego usługodawcy,

- inna transakcja, w której podatnikiem staje się nabywca, a nie sprzedawca.

Właśnie tu najłatwiej o pomyłkę, bo zakup z Unii, import usług i nabycie nowego środka transportu potrafią wyglądać podobnie na poziomie faktury, ale podatkowo prowadzą do innych formularzy. Dlatego obok samej definicji zawsze pokazuję też różnice między deklaracjami.

Kiedy zamiast niej pojawia się VAT-8, VAT-UE albo JPK_V7

Tu najłatwiej o błąd, bo przedsiębiorcy wrzucają do jednego worka import usług i wewnątrzwspólnotowe nabycie towarów. Ja rozdzielam to prosto: najpierw status podatnika, potem typ transakcji, a dopiero na końcu formularz. Sam fakt, że kontrahent jest z Unii, nie oznacza jeszcze, że właściwy będzie ten sam druk.

| Sytuacja | Co zwykle składasz | Dlaczego to ważne |

|---|---|---|

| Import usług przez podatnika zwolnionego z VAT | VAT-9M | Rozliczasz VAT należny bez standardowego JPK_V7. |

| Wewnątrzwspólnotowe nabycie towarów przez podatnika zwolnionego z VAT | VAT-8 + VAT-UE | To osobna ścieżka dla WNT; przy takich zakupach ważny jest też status podatnika i limit 50 000 zł. |

| Czynny podatnik VAT z transakcją rozliczaną w standardowym trybie | JPK_V7M lub JPK_V7K | Nie używa się wtedy tego formularza, bo rozliczenie idzie w bieżącym pliku VAT. |

| Nabycie nowego środka transportu | VAT-10 lub VAT-23 | To odrębna procedura i nie warto mieszać jej z importem usług. |

Najważniejsze jest jedno: same zakupy z UE nie oznaczają automatycznie tej deklaracji. Jeśli chodzi o towary przewożone z innego państwa członkowskiego do Polski, zwykle patrzy się na WNT i wtedy ścieżka prowadzi raczej do VAT-8 albo standardowego JPK. Ten formularz zostawiam tam, gdzie naprawdę rozliczasz podatek po stronie nabywcy, a nie tylko kupujesz coś „z zagranicy”.

Przy WNT przez podatnika zwolnionego z VAT kluczowe bywają też limity i status rejestracji, ale w praktyce i tak najpierw trzeba poprawnie nazwać transakcję. Gdy to jest jasne, samo wypełnienie formularza staje się znacznie prostsze.

Jak wypełnić formularz bez potknięć

Jeśli mam przeprowadzić przez ten druk krok po kroku, zaczynam od daty obowiązku podatkowego, a nie od samej faktury. W usługach zagranicznych najczęściej liczy się moment wykonania usługi, więc data wystawienia dokumentu może być myląca. Potem zbieram wszystkie transakcje z danego miesiąca i sprawdzam, czy rzeczywiście tworzą jeden obowiązek do rozliczenia.

- Ustal miesiąc, za który powstaje obowiązek podatkowy.

- Zbierz fakturę, umowę i opis usługi albo dostawy.

- Przelicz kwoty na złote zgodnie z zasadami VAT, bo w formularzu wpisuje się wartości w pełnych złotych.

- Wpisz NIP, urząd właściwy według siedziby albo miejsca zamieszkania oraz zaznacz właściwy cel złożenia.

- Uzupełnij odpowiednie pozycje podatku należnego i sprawdź, czy deklaracja nie jest korektą.

- Wyślij dokument elektronicznie i pobierz UPO, czyli urzędowe poświadczenie odbioru.

W praktyce dużo pomaga prosta zasada: najpierw porządkuję dokumenty, dopiero potem siadam do formularza. Jeżeli transakcja była w euro, dolarach albo funtach, nie przepisuję kwot bez przeliczenia. Najpierw ustalam podstawę opodatkowania, potem wpisuję liczby do formularza, bo tu pomyłka o kilka groszy po przeliczeniu potrafi niepotrzebnie rozjechać całość.

Jeżeli w danym miesiącu pojawiło się kilka czynności objętych rozliczeniem, ujmujesz je w jednym formularzu za ten okres, a nie wysyłasz osobnych druków do każdej faktury. To oszczędza czas i zmniejsza ryzyko chaosu w dokumentacji.

Wysyłka elektroniczna jest tu standardem, więc trzymam się jednej zasady: bez podpisu i bez UPO temat nie jest zamknięty. Z tego miejsca już tylko krok do najczęstszych błędów, a to właśnie one zwykle generują poprawki.

Najczęstsze błędy, które potem kosztują czas i pieniądze

Najwięcej problemów widzę nie w samym formularzu, tylko w źle rozpoznanym obowiązku podatkowym. Ktoś dostaje fakturę z zagranicy, wpisuje ją do złego druku i dopiero po czasie okazuje się, że trzeba było sięgnąć po inny formularz albo ująć transakcję w standardowym rozliczeniu VAT. To właśnie wtedy zaczyna się korekta, odsetki i niepotrzebna wymiana pism z urzędem.

- Mylenie daty faktury z datą obowiązku podatkowego.

- Wybranie tego formularza przy WNT, choć właściwy jest VAT-8 albo JPK_V7.

- Wpisanie kwot w walucie obcej zamiast po przeliczeniu na złote.

- Składanie dokumentu po terminie, co może oznaczać odsetki od zaległości.

- Brak korekty, gdy zmieniła się podstawa opodatkowania albo zakres usługi.

- Traktowanie formularza jako „zerowego”, mimo że nie było jeszcze obowiązku do jego złożenia.

Najboleśniejsza bywa nie sama korekta, tylko strata czasu i konieczność tłumaczenia, dlaczego deklaracja została złożona błędnie. Gdy uchybienie dotyczy podatku, spóźnienie potrafi kosztować więcej niż sama transakcja, dlatego wolę zatrzymać się na etapie kwalifikacji zdarzenia niż później prostować cały miesiąc wstecz.

Jeśli masz wątpliwość, czy dana usługa podpada pod ten formularz, sprawdzasz najpierw status podatnika i charakter transakcji. To zwykle wystarcza, żeby odsiać 90 procent pomyłek.

Co sprawdzam przed wysyłką, żeby nie wracać do tematu

Ja zawsze zostawiam sobie trzy krótkie pytania kontrolne. Czy to na pewno właściwy formularz. Czy miesiąc, który wpisuję, odpowiada momentowi powstania obowiązku podatkowego. Czy kwoty są policzone w pełnych złotych i zgadzają się z dokumentami źródłowymi. Dopiero kiedy te odpowiedzi są jasne, wysyłam deklarację bez stresu.

- Sprawdź, czy to rzeczywiście VAT-9M, a nie VAT-8, VAT-UE albo JPK_V7.

- Upewnij się, że wpisany jest właściwy miesiąc i rok.

- Zweryfikuj kwoty po przeliczeniu na złote.

- Sprawdź urząd właściwy dla siedziby albo miejsca zamieszkania.

- Pilnuj podpisu elektronicznego i zachowaj UPO.

W praktyce ten formularz jest prosty dopiero wtedy, gdy wcześniej poprawnie nazwiesz transakcję. Jeśli chcesz oszczędzić czas, trzymaj pod ręką fakturę, umowę, datę wykonania usługi i informację, czy rozliczasz się jako podatnik zwolniony, czy czynny. To właśnie te cztery dane zwykle przesądzają, czy deklaracja zamknie się w kilku minutach, czy zamieni się w kosztowną poprawkę.