Zakup doradztwa, reklamy, licencji SaaS, tłumaczeń czy usług IT od firmy z zagranicy zwykle nie kończy się na prostej płatności z konta. Trzeba jeszcze ustalić, czy VAT rozlicza sprzedawca, czy robi to nabywca w Polsce, bo od tego zależy zarówno deklaracja, jak i prawo do odliczenia. Właśnie na tym polega import usług i to on najczęściej sprawia problemy przy pierwszej takiej fakturze.

Najważniejsze zasady w pigułce

- Przy usługach B2B co do zasady decyduje miejsce siedziby nabywcy, więc wiele zakupów od zagranicznych kontrahentów rozlicza się w Polsce.

- Jeśli usługa podpada pod regułę ogólną, polski odbiorca wykazuje VAT należny, a przy pełnym prawie do odliczenia często także VAT naliczony.

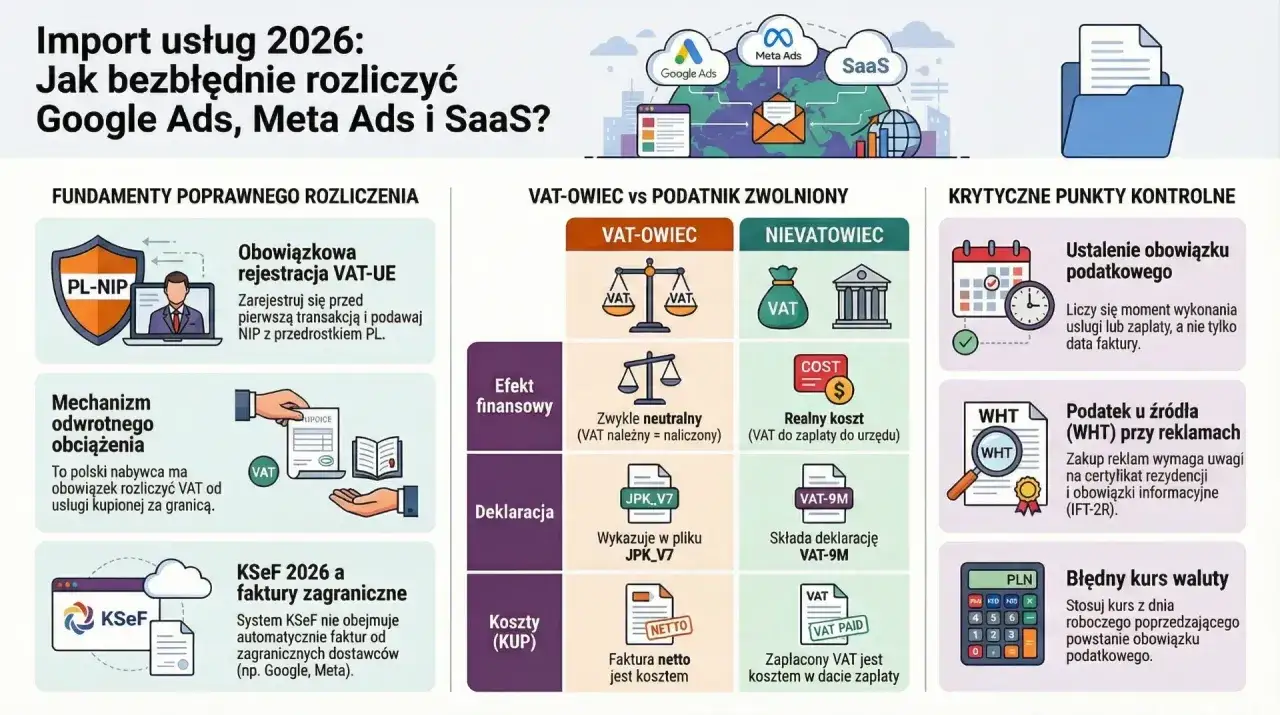

- Rejestracja VAT-UE jest potrzebna przed pierwszą transakcją tego typu, także wtedy, gdy firma korzysta ze zwolnienia z VAT.

- Wartość usługi w walucie obcej przelicza się na złote według kursu NBP z ostatniego dnia roboczego przed powstaniem obowiązku podatkowego.

- W JPK_V7 transakcję ujmuje się na podstawie faktury, a gdy jej nie ma, można użyć dowodu wewnętrznego oznaczonego jako WEW.

- Jeżeli usługa służy sprzedaży zwolnionej z VAT albo nie da się odliczyć podatku, rozliczenie przestaje być neutralne i staje się realnym kosztem.

Kiedy zagraniczna usługa trafia do polskiego VAT

Najpierw patrzę na dwie rzeczy: kto jest usługobiorcą i jaka usługa została kupiona. Co do zasady, gdy przedsiębiorca kupuje usługę od kontrahenta zagranicznego, a miejscem opodatkowania według przepisów jest Polska, VAT rozlicza nabywca. To nie jest detal księgowy, tylko punkt, od którego zależy, czy transakcję trzeba wykazać w Polsce, czy w ogóle zostaje poza polskim VAT.

W praktyce najczęściej chodzi o usługi biznesowe, takie jak doradztwo, marketing, IT, utrzymanie oprogramowania, licencje, tłumaczenia czy usługi księgowe. Dla takich świadczeń zwykle działa reguła ogólna z art. 28b ustawy o VAT: miejscem opodatkowania jest kraj siedziby nabywcy. Jeśli więc polska firma kupuje usługę od podmiotu z UE albo spoza UE i transakcja podpada pod tę zasadę, VAT rozlicza się w Polsce po stronie odbiorcy.

Nie każda usługa zagraniczna trafia jednak do tego samego koszyka. Inaczej traktuje się między innymi usługi związane z nieruchomościami, niektóre usługi kulturalne lub wstępu na wydarzenia, usługi restauracyjne i cateringowe czy krótkoterminowy najem środków transportu. Tu o miejscu opodatkowania decyduje już nie sam status kontrahenta, tylko szczególny przepis dotyczący danego typu świadczenia. Właśnie dlatego sama nazwa na fakturze nigdy nie wystarcza.

W uproszczeniu można to zobaczyć tak:

| Przykład zakupu | Co zwykle decyduje | Praktyczny skutek |

|---|---|---|

| Konsulting, reklama, IT, licencja, księgowość | Reguła ogólna dla B2B | Najczęściej rozliczenie VAT w Polsce przez nabywcę |

| Usługa związana z nieruchomością za granicą | Położenie nieruchomości | Nie zakładaj automatycznie polskiego VAT |

| Wstęp na targi, konferencję, wydarzenie | Miejsce odbywania się wydarzenia | Rozliczenie zależy od lokalizacji eventu |

| Zakup jako konsument prywatny | Inne zasady niż B2B | Nie zawsze powstaje obowiązek po stronie nabywcy w Polsce |

Żeby odróżnić regułę ogólną od wyjątku, sprawdzam potem konkretny typ usługi i dopiero na tym buduję rozliczenie.

Jak sprawdzić, czy to rzeczywiście ten przypadek

Ja zaczynam od sprawdzenia trzech rzeczy: czy kupujący działa jako podatnik, czy usługodawca nie ma w Polsce miejsca prowadzenia działalności uczestniczącego w transakcji i czy usługa nie wpada w wyjątek od reguły ogólnej. Jeśli odpowiedź na któryś punkt jest nieoczywista, dopiero wtedy zaglądam do umowy, opisu świadczenia i danych kontrahenta. Sama faktura bywa za mało precyzyjna.

- Czy kontrahent ma siedzibę poza Polską?

- Czy usługa jest kupowana na potrzeby działalności gospodarczej, a nie prywatnie?

- Czy świadczenie nie dotyczy nieruchomości, wydarzenia albo innej kategorii z odrębną regułą?

- Czy zagraniczny podatnik ma ważny numer VAT UE, jeśli działa w Unii?

W przypadku kontrahentów unijnych dodatkowo sprawdzam numer w VIES. To prosty nawyk, który oszczędza później tłumaczenia, dlaczego faktura wygląda dobrze, ale rozliczenie nie zgadza się z rzeczywistym statusem sprzedawcy. Gdy usługa jest świadczona przez firmę spoza Polski, ale przez jej stałe miejsce prowadzenia działalności w Polsce uczestniczące w transakcji, klasyczny schemat też może się zmienić.

Najwięcej sporów widzę nie przy prostym konsultingu, lecz przy licencjach, SaaS i reklamie online, bo faktura wygląda „międzynarodowo”, a miejsce opodatkowania i tak bywa w Polsce. Dlatego zawsze oceniam faktyczny charakter usługi, a nie tylko jej nazwę.

Jak rozliczyć VAT krok po kroku

Gdy wiem już, że usługa powinna być rozliczona w Polsce, przechodzę przez ten sam porządek działań: moment obowiązku podatkowego, przeliczenie waluty, wyliczenie podatku i sprawdzenie odliczenia. Obowiązek podatkowy to po prostu moment, od którego VAT staje się należny. Od niego zależy też kurs waluty, więc ten etap naprawdę ma znaczenie.

Moment, od którego liczysz podatek

Przy usługach od zagranicznych kontrahentów co do zasady rozliczenie opiera się na momencie wykonania usługi albo wykonania części usługi, jeśli rozliczenie jest etapowe. Jeśli pojawia się zaliczka, trzeba sprawdzić ją osobno. To ważne, bo wielu podatników patrzy wyłącznie na datę faktury, a nie na faktyczny moment świadczenia.

Przeliczenie wartości na złote

Jeżeli cena jest wyrażona w euro, dolarach albo innej walucie, kwotę przelicza się na złote według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego. Ustawa dopuszcza też alternatywny sposób przeliczenia według kursu EBC, ale trzeba go stosować konsekwentnie. W praktyce najczęściej stosuje się kurs NBP, bo jest prosty i przewidywalny.

Przykład jest tu najczytelniejszy: faktura za konsulting opiewa na 10 000 EUR, a kurs NBP wynosi 4,30 zł. Podstawa opodatkowania to 43 000 zł, a VAT przy stawce 23% wynosi 9 890 zł. Jeżeli usługa służy sprzedaży opodatkowanej i masz pełne prawo do odliczenia, kwota należna i naliczona mogą się skompensować. Jeśli odliczenie jest ograniczone albo nie przysługuje, ta sama kwota staje się realnym kosztem.

Odliczenie i realny koszt

Tu zaczyna się praktyka, którą często widać dopiero po czasie. Jeśli jesteś czynnym podatnikiem VAT i usługa służy sprzedaży opodatkowanej, import usług zwykle jest neutralny podatkowo. Jeśli jednak firma działa na zwolnieniu z VAT albo usługa służy czynnościom zwolnionym, VAT trzeba rozliczyć, ale nie zawsze da się go odliczyć. Wtedy podatek przestaje być formalnością, a staje się wydatkiem, który obciąża wynik.

Żeby nie pomylić rozliczenia z samą płatnością, zawsze sprawdzam jeszcze, czy stawka VAT rzeczywiście wynosi 23%. Dla większości usług tak jest, ale jeśli dana usługa mieści się w stawce obniżonej albo jest zwolniona, nie wolno tego założyć automatycznie. Zanim jednak trafi to do ewidencji, trzeba jeszcze dopilnować formalności rejestracyjnych i dokumentów.

VAT-UE, JPK i dokumenty, których nie warto pomijać

Przy takich zakupach formalności są równie ważne jak sama klasyfikacja usługi. Zgłoszenie VAT-UE trzeba złożyć przed pierwszą transakcją wewnątrzwspólnotową albo przed pierwszym nabyciem usługi z art. 28b, jeśli stanowi ono u Ciebie import usług. Co istotne, rejestracja VAT-UE nie odbiera prawa do zwolnienia z VAT. To częsty mit, który w praktyce blokuje małe firmy przed zrobieniem pierwszego kroku.

Rejestracja VAT-UE

Jeśli kupujesz usługę z kraju Unii, zwykle musisz posługiwać się numerem NIP poprzedzonym kodem PL. To sygnał dla kontrahenta i dla urzędu, że transakcja ma charakter wewnątrzwspólnotowy. Przy kontrahencie spoza UE VAT-UE nie będzie potrzebne, ale to nie znaczy, że rozliczenia w Polsce nie ma w ogóle.

JPK_V7 albo VAT-9M

Jeśli jesteś czynnym podatnikiem VAT, import usług wykazujesz w JPK_V7. Ten plik składa się elektronicznie co miesiąc, do 25. dnia następnego miesiąca, a gdy 25. wypada w sobotę albo święto, termin przesuwa się na pierwszy dzień roboczy. Jeśli nie składasz VAT-7, VAT-7K ani VAT-8, a masz obowiązek rozliczyć podatek z tytułu nabycia takiej usługi, używa się formularza VAT-9M, również co do zasady do 25. dnia następnego miesiąca.

Warto pamiętać o jeszcze jednej rzeczy: jeśli w ewidencji pojawia się kilka faktur od tego samego zagranicznego kontrahenta, nawet gdy obowiązek podatkowy powstał w tym samym miesiącu, każdą wykazuje się osobno. Nie sumuje się ich jednym wpisem, bo taki skrót prowadzi później do błędów w deklaracji.

Przeczytaj również: Jakie dokumenty są potrzebne do odrzucenia spadku u notariusza?

Dokument zakupu i WEW

Jeśli dostałeś fakturę, ujmujesz transakcję na jej podstawie, bez oznaczenia WEW. Jeśli nie otrzymałeś faktury dokumentującej zaliczkę albo samo nabycie usługi, możesz posłużyć się dowodem wewnętrznym oznaczonym WEW. To praktyczne rozwiązanie, ale nie powinno zastępować faktury tam, gdzie dokument normalnie powinien istnieć. Dokument wewnętrzny ma ratować rozliczenie, a nie maskować braki w obiegu dokumentów.

Po stronie technicznej zostaje już tylko poprawny zapis w ewidencji i pilnowanie terminu. Najwięcej błędów i tak pojawia się później, przy zbyt szybkim księgowaniu albo zbyt ogólnych założeniach.

Najczęstsze błędy przy usługach od zagranicznych kontrahentów

To właśnie na tym etapie najłatwiej o kosztowną pomyłkę. W praktyce widzę kilka błędów, które powtarzają się częściej niż wszystko inne, a każdy z nich da się ograniczyć prostą kontrolą przed zaksięgowaniem faktury.

- Traktowanie każdej zagranicznej faktury jako transakcji bez VAT, bez sprawdzenia miejsca świadczenia.

- Pomijanie wyjątku od reguły ogólnej, zwłaszcza przy nieruchomościach, eventach i usługach związanych z konkretnym miejscem.

- Brak rejestracji VAT-UE przed pierwszą transakcją z kontrahentem unijnym.

- Przeliczenie waluty po złym kursie, zwykle z daty faktury zamiast z dnia poprzedzającego obowiązek podatkowy.

- Zbiorcze wrzucanie kilku faktur do jednego wpisu w ewidencji.

- Założenie, że skoro VAT jest wykazany po stronie należnej, to od razu można go odliczyć w pełni, bez sprawdzenia związku z czynnościami opodatkowanymi.

Najbardziej podstępny błąd to ten, w którym dokument wygląda poprawnie, ale nie zgadza się z realnym charakterem usługi. Z tego powodu zawsze wracam do umowy, zakresu prac i daty wykonania, a nie tylko do opisu widocznego na fakturze. Gdy te trzy elementy się zgadzają, rozliczenie jest dużo bezpieczniejsze.

Co sprawdzić przed zaksięgowaniem faktury od zagranicznego dostawcy

Przed samym księgowaniem robię krótki test kontrolny. Zajmuje chwilę, a często wyłapuje błąd, który później trzeba byłoby poprawiać korektą.

- Czy usługa nie należy do kategorii objętych szczególną regułą miejsca opodatkowania?

- Czy kontrahent jest rzeczywiście zagraniczny i nie rozlicza świadczenia przez uczestniczące w transakcji miejsce prowadzenia działalności w Polsce?

- Czy masz aktywną rejestrację VAT-UE, jeśli transakcja jest unijna?

- Czy wybrałeś właściwy moment obowiązku podatkowego?

- Czy przeliczyłeś kwotę po właściwym kursie?

- Czy usługa służy sprzedaży opodatkowanej, żeby ocenić prawo do odliczenia?

Jeśli którykolwiek z tych punktów budzi wątpliwość, bezpieczniej oprzeć się na umowie i rzeczywistym sposobie świadczenia niż na samej nazwie usługi z faktury. W VAT najwięcej kosztują drobne skróty myślowe, nie brak wiedzy. Dlatego przy zakupach od zagranicznych kontrahentów wolę sprawdzić jeden szczegół za dużo niż jeden za mało.