W darowiźnie najważniejsze nie jest to, ile pieniędzy albo jaką rzecz ktoś przekazuje, tylko kto komu przekazuje i czy relacja mieści się w zwolnieniu. Od tego zależy, czy podatek w ogóle się pojawi, jaki będzie limit i czy trzeba składać formularz SD-Z2 albo SD-3. Poniżej rozkładam temat praktycznie: od grup podatkowych, przez kwoty wolne, aż po błędy, które najczęściej kosztują najwięcej.

Najważniejsze zasady, które decydują o podatku od darowizny

- I grupa ma kwotę wolną 36 120 zł, II grupa 27 090 zł, a III grupa 5 733 zł, liczone łącznie od jednej osoby w okresie 5 lat.

- Najbliższa rodzina może skorzystać z pełnego zwolnienia, ale zwykle trzeba złożyć SD-Z2 i mieć dowód przekazania pieniędzy.

- Darowizny od tego samego darczyńcy sumuje się z 5 lat, więc kilka mniejszych wpłat może przekroczyć limit.

- Po przekroczeniu limitu podatek liczony jest tylko od nadwyżki, a stawki rosną wraz z grupą podatkową.

- Od 7 stycznia 2026 r. można w pewnych sytuacjach przywrócić termin zgłoszenia dla najbliższej rodziny, jeśli opóźnienie nie było z winy podatnika.

Jak działają grupy podatkowe przy darowiźnie

W praktyce patrzę na darowiznę w dwóch krokach. Najpierw sprawdzam relację między stronami, dopiero później kwotę. To ważne, bo ten sam przelew może być całkowicie zwolniony, opodatkowany po niskiej stawce albo objęty wyższą stawką tylko dlatego, że darczyńca nie należy do najbliższej rodziny.

Nie ma tu miejsca na domysły. Ustawa rozróżnia bardzo bliskie relacje, krąg rodzinny szerszy i osoby pozostałe, a każda z tych kategorii ma inny limit i inne formalności. Jeśli ktoś pomija ten etap, zwykle myli progi albo składa zły formularz.

Dlatego dalej rozpisuję nie tylko same grupy, ale też to, co z nich wynika w codziennym rozliczeniu. To właśnie praktyka decyduje, czy darowizna jest bezpieczna podatkowo.

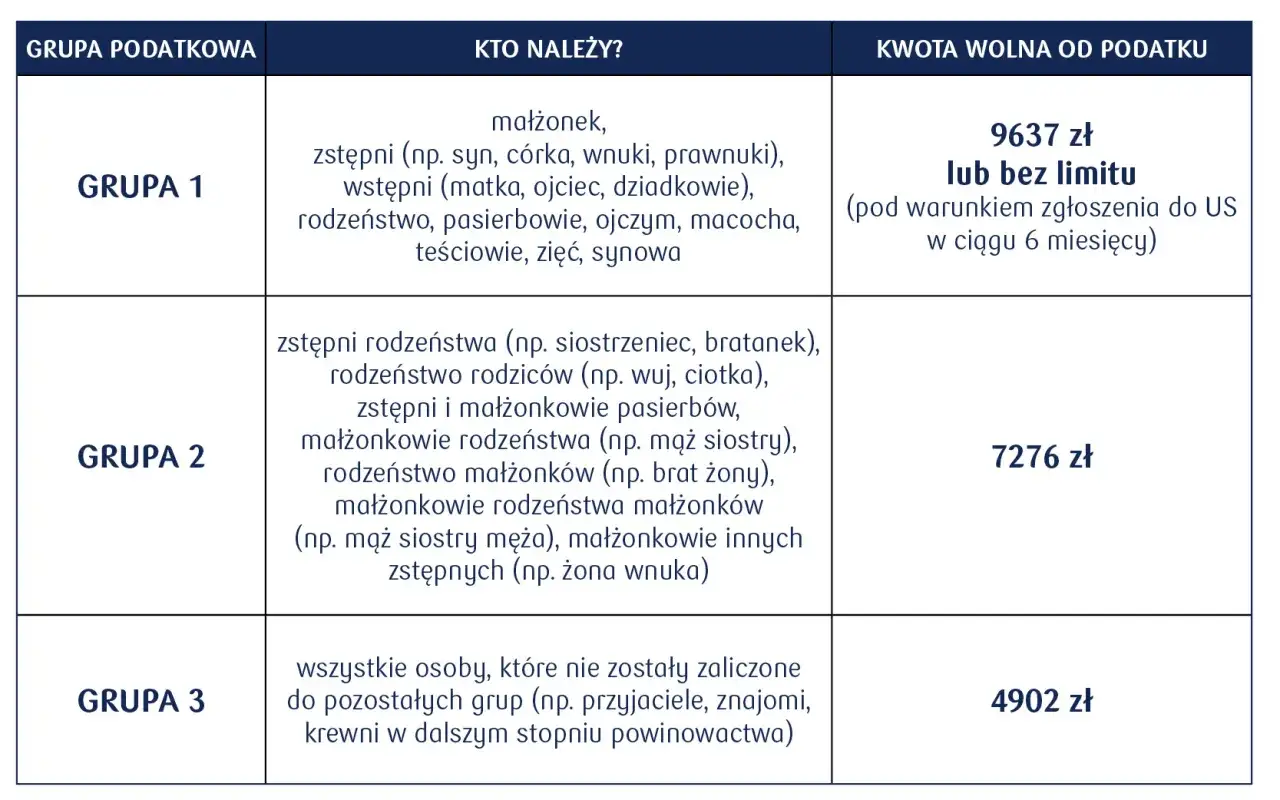

Kto należy do poszczególnych grup i dlaczego to ma znaczenie

W ustawowym podziale najważniejsze są nie emocje, lecz pokrewieństwo i powinowactwo. Ustawa wskazuje konkretne relacje, a to oznacza, że znajomość kilku nazw potrafi oszczędzić sporo nieporozumień.

| Zakres | Kto wchodzi w skład | Co to znaczy przy podatku |

|---|---|---|

| Najbliższa rodzina, potocznie grupa 0 | małżonek, dzieci, wnuki, pradziadkowie, rodzice, dziadkowie, pasierb, rodzeństwo, ojczym, macocha | możliwe pełne zwolnienie po spełnieniu warunków formalnych |

| I grupa | jak wyżej oraz teściowie, zięć i synowa | najwyższa kwota wolna bez automatycznego zwolnienia z podatku |

| II grupa | np. siostrzenica, bratanek, ciotka, wujek, szwagier, bratowa | niższy limit i wyższe stawki po przekroczeniu progu |

| III grupa | wszyscy pozostali, np. partner życiowy, znajomy, dalszy kuzyn | najniższa kwota wolna i najwyższe stawki |

Uwaga praktyczna: potoczna „grupa 0” nie jest osobną grupą podatkową w przepisach. To skrót myślowy dla najbliższej rodziny, która może skorzystać z pełnego zwolnienia po spełnieniu warunków.

Jeżeli relacja nie pasuje do I lub II grupy, zwykle ląduje w III. I właśnie tam najczęściej trafiają darowizny od znajomych, partnerów życiowych i dalszych krewnych. To dobry moment, żeby przejść do kwot i stawek, bo sama etykieta grupy jeszcze nie mówi, ile faktycznie zapłacisz.

Kwoty wolne i stawki podatku w 2026 roku

Według podatki.gov.pl kwoty wolne w 2026 roku wynoszą 36 120 zł, 27 090 zł i 5 733 zł, zależnie od grupy. To są wartości łącznie od jednej osoby w ciągu 5 lat, więc kilka mniejszych darowizn może mieć taki sam skutek jak jedna większa wpłata.

| Grupa | Kwota wolna | Stawki po przekroczeniu limitu |

|---|---|---|

| I | 36 120 zł | 3%, 5%, 7% |

| II | 27 090 zł | 7%, 9%, 12% |

| III | 5 733 zł | 12%, 16%, 20% |

Najważniejsze jest to, że podatek nie obejmuje całej kwoty po przekroczeniu limitu. Liczy się tylko nadwyżka, a stawka zależy od grupy i od tego, w który próg wpadasz. To właśnie dlatego darowizna „na granicy” limitu bywa w praktyce dużo mniej kosztowna, niż intuicja podpowiada.

Jeśli darowizna ma obciążenia albo długi, podstawą może być czysta wartość, czyli wartość po odjęciu takich ciężarów. To ważne szczególnie przy nieruchomościach, prawach majątkowych i rzeczach, które nie przechodzą na obdarowanego w stanie całkiem „czystym”.

- Przykład 1: ciotka przekazuje siostrzenicy 40 000 zł. Nadwyżka ponad limit II grupy to 12 910 zł, a podatek wynosi około 925,24 zł, nie od całej kwoty.

- Przykład 2: znajomy przekazuje 8 000 zł. W III grupie opodatkowana jest tylko nadwyżka ponad 5 733 zł, czyli 2 267 zł, co daje około 272,04 zł podatku.

- Przykład 3: rodzic przekazuje dziecku wyższą kwotę, ale darowizna spełnia warunki zwolnienia rodzinnego. Wtedy sama wysokość nie przesądza jeszcze o podatku.

Właśnie dlatego przy większych transferach nie patrzę na jedną wpłatę, tylko na całą historię darowizn od tej samej osoby. To prowadzi prosto do zwolnienia dla najbliższej rodziny, które w praktyce robi największą różnicę.

Kiedy darowizna jest całkowicie zwolniona z podatku

Pełne zwolnienie dotyczy najbliższej rodziny, ale działa tylko przy spełnieniu warunków. W praktyce chodzi o osoby z tzw. grupy zerowej: małżonka, dzieci, wnuki, rodziców, dziadków, pasierba, rodzeństwo, ojczyma i macochę.

Jeśli darowizna pieniężna ma być zwolniona, pieniądze powinny trafić na rachunek płatniczy, bankowy albo w SKOK, ewentualnie przekazem pocztowym. Przy darowiznie niepieniężnej kluczowe jest zgłoszenie SD-Z2 w terminie 6 miesięcy, chyba że czynność została dokonana w akcie notarialnym. Jak opisuje podatki.gov.pl, od 7 stycznia 2026 roku można też wnioskować o przywrócenie terminu, jeśli opóźnienie nie było zawinione.

Ważny jest też próg formalny: jeśli łączna wartość nabyć od tej samej osoby w 5 latach nie przekracza 36 120 zł, zgłoszenie SD-Z2 nie jest potrzebne. Powyżej tej granicy przy najbliższej rodzinie zaczyna mieć znaczenie termin i dokumentacja, a przy gotówce brak dowodu przelewu potrafi zablokować zwolnienie.

Ja zawsze zwracam uwagę na ten punkt, bo to właśnie tutaj ludzie najczęściej czują się „pewni”, a potem okazuje się, że przelew był zrobiony nie tak, jak wymaga tego przepis. Sama bliskość rodzinna nie wystarczy, jeśli formalności zostały zignorowane.

Jak rozliczyć darowiznę krok po kroku

Jeżeli mam komuś uporządkować darowiznę w praktyce, zawsze sprowadzam to do pięciu ruchów. Najpierw relacja, potem suma z 5 lat, później termin zgłoszenia, a dopiero na końcu sam formularz. Taka kolejność zmniejsza ryzyko, że obdarowany wyliczy podatek dobrze, ale złoży go za późno albo na złym druku.

- Ustal, do której grupy należy obdarowany i czy wchodzi w grę pełne zwolnienie dla najbliższej rodziny.

- Zsumuj wszystkie darowizny od tej samej osoby z ostatnich 5 lat, bo właśnie ta suma decyduje o limicie.

- Jeśli należysz do najbliższej rodziny i chcesz skorzystać ze zwolnienia, złóż SD-Z2 do właściwego naczelnika urzędu skarbowego w terminie 6 miesięcy.

- Przy darowiźnie pieniężnej zachowaj dowód przelewu, przekazu pocztowego albo inny dokument potwierdzający przepływ pieniędzy.

- Jeśli podatek jest należny, złóż SD-3, a przy akcie notarialnym pamiętaj, że notariusz pobiera podatek jako płatnik.

Jeżeli darczyńców jest kilku, liczę każdą relację osobno. To drobny szczegół, ale w praktyce zmienia wynik, bo limit i historia darowizn dotyczą konkretnego darczyńcy, a nie całej rodziny jako jednego worka.

Poza formularzem liczą się też dokumenty. Umowa darowizny, wyciąg z konta, potwierdzenie przelewu, akt notarialny, a przy rzeczach i prawach majątkowych także dokument potwierdzający wartość przedmiotu darowizny, często przesądzają o tym, czy sprawa przejdzie gładko.

Jeśli darowizna dotyczy mieszkania, działki albo udziału w nieruchomości, sam notariusz zwykle przejmuje ciężar rozliczenia. To nie oznacza jednak, że można odpuścić sprawdzenie grupy podatkowej i dokumentów źródłowych.

Najczęstsze błędy, które podnoszą koszt darowizny

Najwięcej problemów widzę nie przy samym podatku, ale przy dokumentach i terminach. To są drobiazgi tylko pozornie, bo później potrafią zmienić całą kwalifikację darowizny.

- Mylenie grupy 0 z I grupą, co prowadzi do fałszywego przekonania, że każda darowizna od rodziców lub rodzeństwa jest zawsze zwolniona bez warunków.

- Liczenie tylko jednej wpłaty zamiast sumy darowizn z 5 lat od tego samego darczyńcy.

- Przekazywanie pieniędzy w gotówce, gdy przepis wymaga dowodu przelewu albo przekazu pocztowego.

- Traktowanie partnera życiowego jak osoby z najbliższej rodziny, mimo że podatkowo zwykle trafia on do III grupy.

- Spóźnione SD-Z2 albo całkowity brak zgłoszenia po przekroczeniu limitu.

- Założenie, że akt notarialny „kasuje” podatek, chociaż w praktyce zmienia głównie sposób rozliczenia.

Wszystkie te błędy mają wspólny mianownik: ktoś patrzy na darowiznę intuicyjnie, a nie według konstrukcji ustawy. A właśnie tu intuicja bywa kosztowna.

Jeśli chcesz zejść z ryzyka do minimum, trzeba jeszcze spojrzeć na kilka rzeczy, które nie zawsze kojarzą się od razu z podatkiem, ale często decydują o końcowym wyniku.

Co jeszcze sprawdzam, zanim uznam darowiznę za bezpiecznie rozliczoną

Przed podpisaniem umowy darowizny sprawdzam zawsze nie tylko grupę podatkową, ale też szerszy kontekst. To oszczędza czasu, a czasem również pieniędzy.

- Czy przedmiot darowizny nie jest obciążony długiem, służebnością albo innym ciężarem.

- Czy suma wcześniejszych darowizn od tego samego darczyńcy nie wyczerpała już limitu z ostatnich 5 lat.

- Czy przy darowiźnie pieniężnej tytuł i forma przelewu pozwolą później łatwo udowodnić spełnienie warunków zwolnienia.

- Czy w grę nie wchodzi ulga mieszkaniowa, jeśli darowizna ma służyć zakupowi lub finansowaniu mieszkania.

- Czy lepsza nie będzie od razu forma aktu notarialnego, zwłaszcza przy nieruchomości lub prawach rzeczowych.

Jeśli mam wskazać jedną zasadę, która najbardziej upraszcza ten temat, to jest nią porządek w dokumentach. Dobrze ustalona grupa podatkowa, poprawny termin i dowód przepływu pieniędzy zwykle rozstrzygają sprawę szybciej niż jakakolwiek późniejsza dyskusja z urzędem.