W rozliczeniach międzynarodowych najwięcej problemów rodzi nie sam przelew, tylko to, czy trzeba od razu potrącić zryczałtowany podatek, a jeśli tak, to według jakiej stawki i na jakiej podstawie. Ten tekst porządkuje temat od strony praktycznej: pokazuję, kiedy pojawia się podatek u źródła, jakie płatności obejmuje, jak działa próg 2 mln zł, jakie dokumenty warto mieć pod ręką i gdzie najczęściej popełnia się kosztowne błędy.

Najważniejsze rzeczy, które trzeba sprawdzić przed wypłatą zagraniczną

- Mechanizm dotyczy przede wszystkim wypłat dla nierezydentów, ale w części przypadków obejmuje też podmioty krajowe.

- Najczęstsze stawki krajowe to 19%, 20% i 10%, ale umowa o unikaniu podwójnego opodatkowania może je obniżyć albo wyłączyć pobór.

- Przy wypłatach do jednego podatnika ponad 2 mln zł w roku pojawia się dodatkowa procedura i większy nacisk na dokumenty oraz oświadczenia.

- Bez certyfikatu rezydencji i weryfikacji statusu odbiorcy trudno bezpiecznie zastosować preferencję.

- Jeśli podatek został pobrany za wysoko, możliwy jest zwrot, ale droga zależy od tego, kto faktycznie poniósł ciężar ekonomiczny podatku.

Na czym polega pobór u źródła i kiedy się pojawia

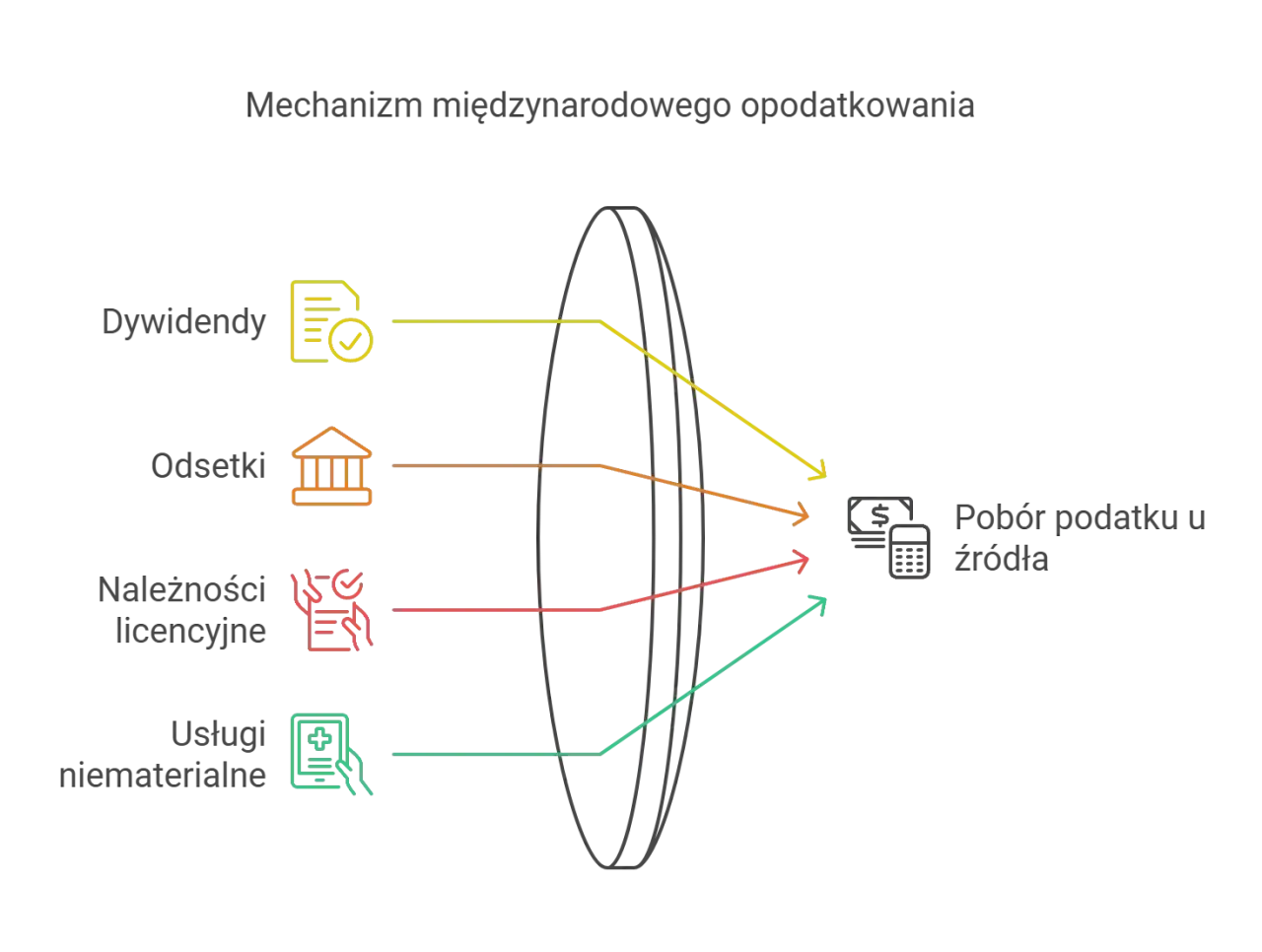

W praktyce chodzi o sytuację, w której to płatnik, a nie odbiorca przychodu, oblicza i potrąca podatek przy wypłacie. Ten model działa głównie przy transakcjach transgranicznych, bo państwo chce zabezpieczyć wpływy z określonych należności jeszcze zanim pieniądze opuszczą kraj. Najczęściej dotyczy to dywidend, odsetek, należności licencyjnych oraz wybranych usług niematerialnych albo świadczeń dla nierezydentów.

Patrzę na ten mechanizm jak na trzy pytania zadane w jednej chwili: kto wypłaca, komu wypłaca i czy odbiorca ma dokumenty pozwalające zastosować stawkę niższą niż krajowa. Jeśli choć jeden element jest niejasny, ryzyko błędu rośnie bardzo szybko. Dlatego przy pierwszej analizie nie zaczynam od stawki, tylko od statusu odbiorcy i charakteru samej płatności.

Jakie płatności najczęściej wpadają do tego mechanizmu

Tu najłatwiej o pomyłkę, bo nie każda płatność „do zagranicy” oznacza automatycznie to samo rozliczenie. Liczy się nie kraj kontrahenta, lecz rodzaj należności. Inaczej traktuje się wypłatę z zysku spółki, inaczej licencję na oprogramowanie, a jeszcze inaczej wynagrodzenie za usługę doradczą albo występ artystyczny.

| Rodzaj wypłaty | Dlaczego jest ważny | Na co zwrócić uwagę |

|---|---|---|

| Dywidendy i inne udziały w zyskach | To klasyczny przypadek z ryczałtowym potrąceniem przy wypłacie | Status wspólnika, umowa o UPO, certyfikat rezydencji |

| Odsetki | Często dotyczą finansowania wewnątrzgrupowego i pożyczek transgranicznych | Cel finansowania, dokumentacja umowna, rezydencja odbiorcy |

| Należności licencyjne | Obejmują prawa do korzystania z IP, znaków, know-how i podobnych wartości | Zakres licencji, faktyczny właściciel należności, kraj odbiorcy |

| Usługi niematerialne | Najczęściej budzą spór, bo zakres bywa szeroki | Doradztwo, księgowość, reklamę, zarządzanie, kontrola dokumentów |

| Wybrane usługi transportowe i artystyczne | Występują rzadziej, ale ich przeoczenie bywa kosztowne | Miejsce świadczenia, status wykonawcy, stawka ustawowa |

Właśnie w tej sekcji najczęściej pojawia się pytanie: czy zwykła usługa B2B też podlega potrąceniu. Odpowiedź brzmi: czasem tak, czasem nie, a o rozstrzygnięciu decyduje dokładna kwalifikacja prawna. To prowadzi prosto do stawek i wyjątków, bo tu różnice w pieniądzach są już bardzo konkretne.

Jakie stawki stosuje się w praktyce

Najbezpieczniej myśleć o stawce krajowej jako o punkcie startowym, a nie o finale analizy. W polskich zasadach najczęściej spotyka się 19% przy dywidendach, 20% przy wielu przychodach nierezydentów oraz 10% przy wybranych należnościach transportowych. Dopiero później sprawdza się, czy umowa międzynarodowa albo zwolnienie pozwalają zejść niżej.

To ważne, bo w biznesie często miesza się dwa poziomy: stawkę ustawową i stawkę faktycznie zastosowaną po weryfikacji dokumentów. Z perspektywy księgowości i cash flow różnica bywa duża, ale od strony odpowiedzialności podatkowej jeszcze większa jest sama decyzja, czy wolno było stawkę obniżyć już przy wypłacie.

| Sytuacja | Co zwykle dzieje się przy wypłacie | Co realnie decyduje o wyniku |

|---|---|---|

| Brak dokumentów od odbiorcy | Stosuje się stawkę krajową | Brak podstaw do preferencji |

| Jest certyfikat rezydencji | Można rozważyć stawkę z umowy lub zwolnienie | Treść umowy, rodzaj należności, status odbiorcy |

| Próg 2 mln zł nie został przekroczony | Płatnik może zastosować preferencję już na etapie wypłaty | Należyta staranność i komplet dokumentów |

| Próg 2 mln zł został przekroczony | Wchodzi dodatkowa procedura i większy formalizm | Oświadczenie albo późniejszy zwrot |

W praktyce ten etap kończy się najczęściej jednym pytaniem: czy mogę zastosować umowę o unikaniu podwójnego opodatkowania od razu, czy muszę pobrać podatek i dopiero potem go korygować. Odpowiedź zależy od progu, dokumentów i tego, czy płatnik faktycznie dochował należytej staranności.

Co zmienia próg 2 mln zł i dlaczego to nie jest detal

Przy wypłatach na rzecz jednego podatnika do 2 mln zł w roku podatkowym płatnik może co do zasady zastosować zwolnienie albo stawkę z umowy międzynarodowej już w momencie przelewu, jeśli ma podstawy dokumentacyjne. Po przekroczeniu tego progu sytuacja robi się bardziej sztywna: pojawia się obowiązek poboru według stawki podstawowej, chyba że płatnik złoży odpowiednie oświadczenie i spełni warunki formalne.

W praktyce to jeden z tych przepisów, które wyglądają technicznie, ale wpływają na płynność finansową całej grupy. Przy dużych kontrahentach, licencjach albo finansowaniu wewnątrzgrupowym 2 mln zł potrafi paść szybciej, niż zarząd zakłada. Dlatego ja zawsze sprawdzam ten limit nie „na koniec roku”, tylko przed większą serią wypłat.

- Jeśli limit nie został przekroczony, preferencję można zastosować na etapie wypłaty, ale tylko po rzetelnej weryfikacji dokumentów.

- Jeśli limit został przekroczony, płatnik składa oświadczenie WH-OSC albo WH-OSP, a potem potwierdza spełnienie przesłanek.

- Oświadczenie trzeba złożyć nie później niż do końca drugiego miesiąca po miesiącu przekroczenia progu.

- Po roku podatkowym dochodzi jeszcze dodatkowe potwierdzenie, a brak tego kroku może oznaczać konieczność zapłaty podatku z odsetkami.

To właśnie tutaj widać, że WHT nie jest tylko prostym potrąceniem przy przelewie. Po przekroczeniu progu cała operacja przypomina raczej proces kontrolny, a nie zwykłą czynność księgową. Z tego miejsca naturalnie przechodzę do dokumentów, bo bez nich żaden preferencyjny scenariusz nie jest bezpieczny.

Jakie dokumenty i sprawdzenia naprawdę mają znaczenie

Najważniejszy jest certyfikat rezydencji podatnika, czyli potwierdzenie, gdzie odbiorca płatności ma rezydencję podatkową. To dokument, bez którego trudno mówić o bezpiecznym zastosowaniu umowy o unikaniu podwójnego opodatkowania. Sama nazwa umowy nie wystarczy, bo liczy się jeszcze rodzaj przychodu i status rzeczywisty odbiorcy pieniędzy.

Przy większych wypłatach dochodzi zasada należytej staranności. Ja rozumiem ją bardzo praktycznie: nie chodzi o odhaczanie papieru, tylko o sensowne sprawdzenie umowy, zakresu usługi, łańcucha płatności i tego, czy kontrahent faktycznie ma prawo do preferencji. Jeśli to wyjdzie słabo, później bardzo trudno bronić obniżonej stawki.

- sprawdzenie aktualności certyfikatu rezydencji,

- analiza rodzaju należności w umowie i fakturze,

- weryfikacja, czy odbiorca nie jest jedynie pośrednikiem,

- porównanie warunków umowy z treścią właściwej umowy podatkowej,

- zebranie dowodów płatności, aneksów i oświadczeń kontrahenta.

W praktyce ta dokumentacja jest tarczą, ale tylko wtedy, gdy jest spójna. Pojedynczy certyfikat bez reszty danych bywa za słaby, a komplet dokumentów bez logicznego opisu transakcji też nie daje pełnego bezpieczeństwa. To prowadzi wprost do pytania o zwrot, gdy podatek został pobrany zbyt wysoko.

Jak odzyskać zbyt wysoki podatek po wypłacie

Jeżeli płatnik pobrał podatek mimo tego, że po analizie należało zastosować zwolnienie albo niższą stawkę, możliwy jest zwrot różnicy. W procedurze po przekroczeniu progu 2 mln zł pojawiają się dedykowane wnioski, a gdy ekonomiczny ciężar podatku poniósł płatnik, to właśnie on występuje o zwrot.

To ważne rozróżnienie, bo w praktyce firmy często zakładają, że „kto pobrał, ten odda”. Nie zawsze tak jest. Liczy się to, kto formalnie i ekonomicznie był obciążony podatkiem oraz na jakich zasadach ułożono rozliczenie z kontrahentem.

| Kto składa wniosek | W jakiej sytuacji | Co zwykle trzeba dołączyć |

|---|---|---|

| Podatnik | Gdy podatek został pobrany od jego należności | Certyfikat rezydencji, dokumenty płatności, umowę, oświadczenia |

| Płatnik | Gdy sam pokrył podatek z własnych środków | Dowody, że to on poniósł ciężar ekonomiczny podatku |

| Podatnik poza progiem 2 mln zł w standardowym trybie | Gdy pobór był za wysoki, ale nie wchodzi specjalna procedura refundacyjna | Wniosek o stwierdzenie nadpłaty w zwykłym trybie |

Na poziomie operacyjnym kluczowe jest jedno: jeśli już wiesz, że preferencja powinna obowiązywać, nie odkładaj porządkowania dokumentów na później. Zwrot jest możliwy, ale zawsze jest wolniejszy i bardziej pracochłonny niż poprawne zastosowanie zasad od razu przy wypłacie. A właśnie na tym najczęściej firmy tracą czas i nerwy.

Gdzie najczęściej pojawiają się błędy i jak ich uniknąć

Najwięcej problemów widzę nie w samym obliczeniu stawki, tylko w klasyfikacji płatności i w dokumentach. Firma zakłada, że skoro kontrahent jest z Unii Europejskiej, wszystko można rozliczyć preferencyjnie. To skrót myślowy, który w praktyce bywa bardzo kosztowny.

Drugi częsty błąd to traktowanie certyfikatu rezydencji jak dokumentu „na zapas” bez sprawdzenia jego aktualności i powiązania z konkretną płatnością. Trzeci problem to brak kontroli sumy wypłat do jednego podatnika, przez co limit 2 mln zł potrafi zostać przekroczony niezauważenie. A kiedy to już się stanie, skorygowanie rozliczenia jest dużo trudniejsze niż prawidłowe monitorowanie od początku.

- nie myl rezydencji podatkowej z krajem siedziby kontrahenta w nazwie handlowej,

- nie stosuj preferencji wyłącznie na podstawie starego certyfikatu,

- nie zakładaj automatycznie, że każda usługa doradcza albo marketingowa jest poza WHT,

- nie ignoruj sumy wypłat w skali roku do jednego odbiorcy,

- nie odkładaj oświadczeń i potwierdzeń po przekroczeniu progu na ostatnią chwilę.

Jeśli mam wskazać jedną praktyczną zasadę, to brzmi ona tak: im wcześniej sprawdzisz status odbiorcy i charakter należności, tym mniejsze ryzyko, że podatek zostanie potrącony za wysoko albo za nisko. To zamyka cały temat w praktycznym wymiarze i prowadzi do krótkiej listy rzeczy, które naprawdę warto mieć zawsze pod ręką.

Przed przelewem zagranicznym sprawdzam zawsze te cztery rzeczy

Zanim akceptuję wypłatę, patrzę na cztery elementy: kto jest odbiorcą, jaka jest natura należności, jakie dokumenty potwierdzają rezydencję i czy suma wypłat nie zbliża się do progu 2 mln zł. To prosty zestaw, ale właśnie on zwykle decyduje, czy rozliczenie będzie spokojne, czy będzie wymagało korekt i wyjaśnień.

- Odbiorca - czy jest podatnikiem zagranicznym i czy sam faktycznie korzysta z należności.

- Rodzaj płatności - czy to dywidenda, odsetki, licencja, usługa niematerialna czy inna należność.

- Dokumenty - czy mam aktualny certyfikat rezydencji i materiał do wykazania należytej staranności.

- Limit roczny - czy wypłaty do jednego podatnika nie przekroczyły 2 mln zł w roku podatkowym.

Jeżeli te cztery punkty są uporządkowane, rozliczenie WHT przestaje być chaotycznym obowiązkiem, a staje się zwykłym procesem kontrolnym. W praktyce właśnie to daje firmie największy spokój: mniej korekt, mniej sporów i mniej przypadkowych kosztów w transakcjach międzynarodowych.