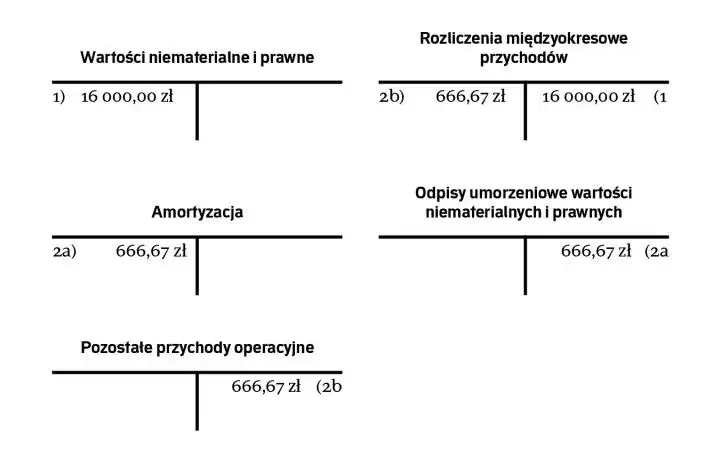

Wartości niematerialne i prawne odgrywają kluczową rolę w księgowości, ponieważ są one traktowane jako aktywa, które mogą przynieść korzyści finansowe firmie. Jednak aby mogły być zaliczone do bilansu, ich wartość początkowa musi przekraczać ustalony limit, który różni się w zależności od polityki rachunkowości danej spółki. W niektórych przypadkach dolny limit wynosi 10 000 zł, a w innych jedynie 3 000 zł. Wartości, które nie spełniają tego warunku, są traktowane jako koszty w momencie ich oddania do użytkowania.

W artykule omówimy, jakie są wartości niematerialne i prawne, od jakiej kwoty można je zaliczyć oraz jakie są różnice w limitach pomiędzy firmami. Przedstawimy również, jakie mogą być skutki niewłaściwego zaliczenia tych wartości oraz jak unikać związanych z tym kosztów. Dzięki temu zyskasz lepsze zrozumienie tego ważnego aspektu księgowości.

Kluczowe informacje:- Wartości niematerialne i prawne to aktywa, które muszą przekraczać ustalony limit, aby mogły być zaliczone do bilansu.

- Dolne limity dla wartości niematerialnych mogą wynosić 3 000 zł lub 10 000 zł, w zależności od polityki rachunkowości firmy.

- Wartości poniżej ustalonego limitu są traktowane jako koszty w momencie oddania do użytkowania.

- Niewłaściwe księgowanie wartości niematerialnych może prowadzić do poważnych konsekwencji finansowych.

- Przestrzeganie polityki rachunkowości oraz znajomość limitów pozwala uniknąć kosztów związanych z błędnym zaliczeniem.

Wartości niematerialne i prawne – podstawowe informacje i limity

Wartości niematerialne i prawne to aktywa, które nie mają fizycznej postaci, ale mają znaczenie ekonomiczne dla przedsiębiorstwa. Do tej kategorii zaliczają się m.in. patenty, znaki towarowe, licencje oraz oprogramowanie. Wartości te są istotne, ponieważ mogą generować przychody i wpływać na wartość rynkową firmy. Aby mogły być zaliczone do bilansu, ich wartość początkowa musi przekraczać ustalony limit, który różni się w zależności od polityki rachunkowości danej spółki.

W Polsce, dolne limity dla wartości niematerialnych i prawnych mogą wynosić od 3 000 zł do 10 000 zł. W przypadku aktywów, których wartość początkowa nie przekracza ustalonego limitu, nie są one zaliczane do tej kategorii, a ich wartość odnosi się bezpośrednio do kosztów w miesiącu oddania do użytkowania. Dlatego tak ważne jest, aby przedsiębiorcy byli świadomi, jakie kwoty dotyczą wartości niematerialnych i prawnych, aby uniknąć problemów w księgowości.

Jakie są wartości niematerialne i prawne w księgowości?

W księgowości, wartości niematerialne i prawne są definiowane jako aktywa, które nie mają materialnej formy, ale są kluczowe dla działalności przedsiębiorstwa. Przykładem może być patent na wynalazek, który daje firmie wyłączne prawo do produkcji i sprzedaży danego produktu przez określony czas. Inny przykład to licencja na oprogramowanie, która umożliwia korzystanie z konkretnego programu komputerowego bez konieczności jego zakupu. Znaki towarowe, takie jak logo firmy, również wpisują się w tę kategorię, ponieważ pomagają w budowaniu marki i jej rozpoznawalności na rynku.

- Patent na wynalazek, który chroni innowacje technologiczne i daje przewagę konkurencyjną.

- Licencja na oprogramowanie, która pozwala na legalne korzystanie z programów w firmie.

- Znaki towarowe, które stanowią o tożsamości marki i przyciągają klientów.

Od jakiej kwoty można zaliczyć wartości niematerialne i prawne?

Wartości niematerialne i prawne są zaliczane do ksiąg rachunkowych tylko wtedy, gdy ich wartość początkowa przekracza określony limit. W Polsce, dolne limity mogą się różnić w zależności od polityki rachunkowości danej firmy. Dla przykładu, jedna firma może ustalić limit na 10 000 zł, podczas gdy inna może mieć limit wynoszący jedynie 3 000 zł. To oznacza, że składniki majątku, które nie osiągają tych wartości, nie są klasyfikowane jako wartości niematerialne i prawne.

Wartości, które mieszczą się poniżej tych progów, są traktowane jako koszty w momencie oddania do użytkowania. Na przykład, jeśli firma nabywa oprogramowanie o wartości 5 000 zł, nie może zaliczyć go do wartości niematerialnych i prawnych, ponieważ nie przekracza ustalonego limitu. W przypadku aktywów o wartości przekraczającej 10 000 zł, mogą one podlegać jednorazowej amortyzacji, co również jest uregulowane przez przepisy rachunkowości.

Różnice w limitach wartości niematerialnych i prawnych w firmach

Różnice w limitach dla wartości niematerialnych i prawnych w firmach mogą być znaczące. Każde przedsiębiorstwo ma swoją politykę rachunkowości, która określa, jakie kwoty są uznawane za wartości niematerialne i prawne. Na przykład, duża korporacja może stosować wyższe limity, aby lepiej odzwierciedlić wartość swoich aktywów, podczas gdy małe firmy mogą ustalać niższe limity, aby dostosować się do swoich możliwości finansowych oraz praktycznych.

Na ustalenie limitów wpływają również czynniki takie jak branża, w której działa firma, oraz jej strategia inwestycyjna. Firmy technologiczne, które często inwestują w innowacje, mogą mieć wyższe limity dla wartości niematerialnych, aby uwzględnić wartość swoich patentów czy licencji. Przykładem może być firma zajmująca się oprogramowaniem, która ustala limit na 15 000 zł dla wartości niematerialnych, aby lepiej oddać wartość posiadanych aktywów.

Przykłady limitów stosowanych przez różne przedsiębiorstwa

Wiele firm ustala różne limity dla wartości niematerialnych i prawnych, co może znacząco wpływać na ich księgowość. Na przykład, firma ABC Software ustaliła limit na 15 000 zł dla wartości niematerialnych związanych z oprogramowaniem, co pozwala im lepiej odzwierciedlić wartość swoich produktów. Z kolei XYZ Technologies stosuje niższy limit wynoszący 5 000 zł, co jest zgodne z ich polityką rachunkowości, która skupia się na mniejszych inwestycjach w innowacje. Inna firma, Global Innovations, zdecydowała się na limit w wysokości 20 000 zł, aby uwzględnić wartość swoich patentów i licencji, które są kluczowe dla ich działalności.

| Nazwa firmy | Limit dla wartości niematerialnych i prawnych |

|---|---|

| ABC Software | 15 000 zł |

| XYZ Technologies | 5 000 zł |

| Global Innovations | 20 000 zł |

Jak polityka rachunkowości wpływa na ustalanie limitów?

Polityka rachunkowości firmy ma kluczowe znaczenie dla ustalania limitów dla wartości niematerialnych i prawnych. To właśnie na jej podstawie przedsiębiorstwa decydują, jakie kwoty będą uznawane za aktywa. Firmy, które intensywnie inwestują w badania i rozwój, mogą mieć wyższe limity, aby lepiej odzwierciedlić wartość swoich innowacji. Z kolei przedsiębiorstwa działające w mniej dynamicznych branżach mogą stosować niższe limity, co pozwala im na lepsze zarządzanie ryzykiem finansowym. Warto zrozumieć, że polityka rachunkowości jest elastyczna i dostosowuje się do potrzeb oraz strategii konkretnej firmy.

Czytaj więcej: Czy radca prawny to mecenas? Odkryj różnice i podobieństwa

Skutki braku odpowiedniego zaliczenia wartości niematerialnych

Niewłaściwe zaliczenie wartości niematerialnych i prawnych może prowadzić do poważnych konsekwencji finansowych dla przedsiębiorstwa. Przede wszystkim, jeśli aktywa nie są poprawnie klasyfikowane, firma może stracić możliwość korzystania z amortyzacji, co bezpośrednio wpływa na jej wyniki finansowe. Na przykład, jeśli firma zainwestowała w patent o wartości 12 000 zł, ale nie zaliczyła go jako wartości niematerialnej, nie będzie mogła odliczyć związanych z nim kosztów, co może prowadzić do wyższych podatków. Długoterminowo, niewłaściwe zaliczenie może także wpływać na postrzeganie wartości firmy przez inwestorów.

Innym przykładem skutków niewłaściwego księgowania jest ryzyko kar finansowych ze strony organów podatkowych. Firmy, które nie przestrzegają przepisów dotyczących klasyfikacji aktywów, mogą być narażone na kontrole i audyty, co wiąże się z dodatkowymi kosztami. W przypadku stwierdzenia nieprawidłowości, przedsiębiorstwa mogą zmagać się z koniecznością zapłaty zaległych podatków oraz odsetek. Zatem, właściwe zaliczenie wartości niematerialnych i prawnych jest kluczowe nie tylko dla bieżącej sytuacji finansowej, ale także dla długoterminowej stabilności firmy.

Jakie są konsekwencje finansowe niewłaściwego księgowania?

Niewłaściwe księgowanie wartości niematerialnych i prawnych niesie za sobą szereg konsekwencji finansowych. Przede wszystkim, przedsiębiorstwa mogą stracić na potencjalnych oszczędnościach podatkowych, które mogłyby wyniknąć z amortyzacji aktywów. Na przykład, firma, która nie zalicza wartości niematerialnych do swojego bilansu, nie może skorzystać z odliczeń podatkowych, co prowadzi do wyższych zobowiązań podatkowych. Dodatkowo, niewłaściwe klasyfikowanie aktywów może skutkować zmniejszeniem płynności finansowej, ponieważ środki, które mogłyby być przeznaczone na inne inwestycje, są zamrożone w niewłaściwy sposób zaksięgowanych aktywach.

W skrajnych przypadkach, nieprawidłowe księgowanie może prowadzić do usunięcia z rynku lub bankructwa firmy, szczególnie w sytuacjach, gdy kary finansowe są wysokie lub gdy firma nie jest w stanie pokryć swoich zobowiązań. Przykłady takich sytuacji pokazują, jak istotne jest przestrzeganie zasad księgowości i odpowiednie zarządzanie wartościami niematerialnymi i prawnymi. Dlatego przedsiębiorstwa powinny inwestować w szkolenia dla pracowników oraz konsultacje z ekspertami, aby uniknąć tych kosztownych błędów.

Jak unikać kosztów związanych z błędnym zaliczeniem?

Aby unikać kosztów związanych z błędnym zaliczeniem wartości niematerialnych i prawnych, przedsiębiorstwa powinny wdrożyć kilka kluczowych strategii. Przede wszystkim, ważne jest, aby regularnie szkolić pracowników odpowiedzialnych za księgowość w zakresie aktualnych przepisów i standardów rachunkowości. Dodatkowo, warto prowadzić szczegółową dokumentację wszystkich aktywów, co ułatwi ich klasyfikację i ocenę wartości. Firmy powinny również korzystać z systemów informatycznych, które wspierają procesy księgowe i pomagają w monitorowaniu wartości niematerialnych.

Ważne jest również, aby przeprowadzać regularne audyty wewnętrzne, które pomogą zidentyfikować ewentualne błędy w klasyfikacji aktywów. Dzięki temu można szybko wprowadzić korekty i uniknąć długoterminowych konsekwencji finansowych. Współpraca z zewnętrznymi doradcami rachunkowymi może również przynieść korzyści, gdyż eksperci mogą dostarczyć cennych wskazówek dotyczących prawidłowego zaliczania wartości niematerialnych i prawnych.

Jak wykorzystać technologie do zarządzania wartościami niematerialnymi

W dobie cyfryzacji, przedsiębiorstwa mogą skorzystać z nowoczesnych technologii, aby jeszcze skuteczniej zarządzać wartościami niematerialnymi i prawnymi. Wdrożenie systemów zarządzania aktywami (Asset Management Systems) umożliwia automatyzację procesów związanych z klasyfikacją i śledzeniem wartości niematerialnych. Dzięki takim rozwiązaniom, firmy mogą na bieżąco monitorować wartość swoich aktywów, a także szybko reagować na zmiany w przepisach czy politykach rachunkowości.

Dodatkowo, zastosowanie technologii blockchain w zarządzaniu wartościami niematerialnymi może zwiększyć przejrzystość i bezpieczeństwo transakcji. Dzięki tej technologii, każda zmiana w statusie aktywów może być rejestrowana w sposób niezmienny, co ułatwia audyty i potwierdzanie praw własności. W miarę jak coraz więcej firm dostrzega korzyści płynące z innowacji technologicznych, przyszłość zarządzania wartościami niematerialnymi z pewnością będzie opierać się na integracji nowoczesnych narzędzi i systemów, co przyczyni się do zwiększenia efektywności i redukcji kosztów związanych z błędnym zaliczeniem.