Roczna waloryzacja rent i emerytur 2026 przynosi od 1 marca wyższe świadczenia, ale dla większości osób ważniejsze od samego procentu są konkretne kwoty, terminy i to, co dzieje się z dodatkami oraz potrąceniami. Poniżej wyjaśniam, kto dostaje podwyżkę automatycznie, jak samodzielnie policzyć nową wysokość świadczenia i na co zwrócić uwagę w decyzji, żeby nie pomylić brutto z netto.

Najważniejsze liczby i zasady, które trzeba znać od marca

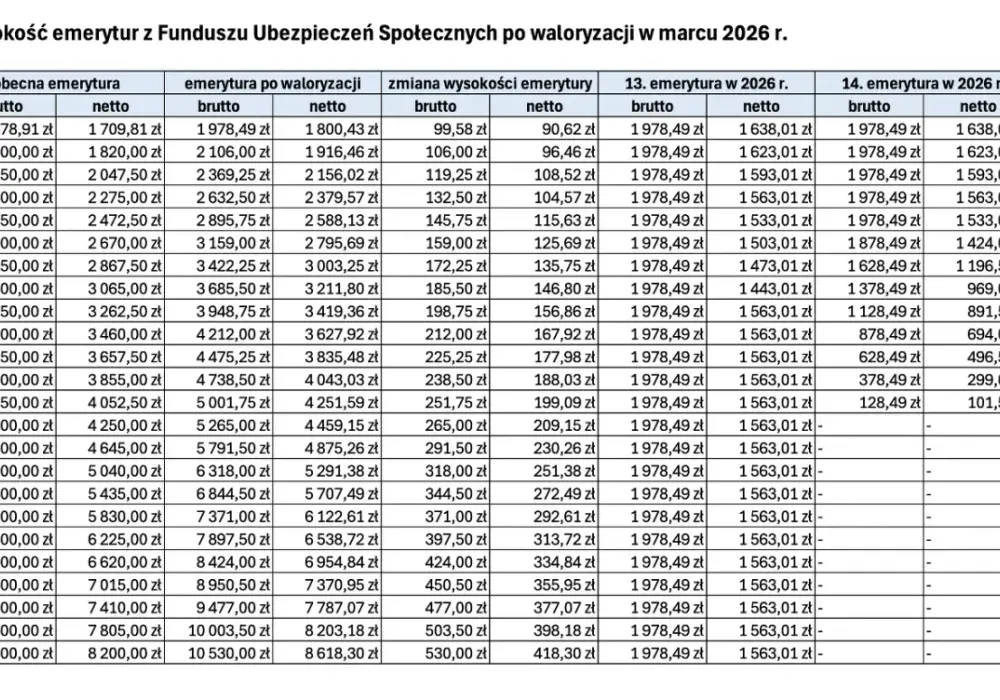

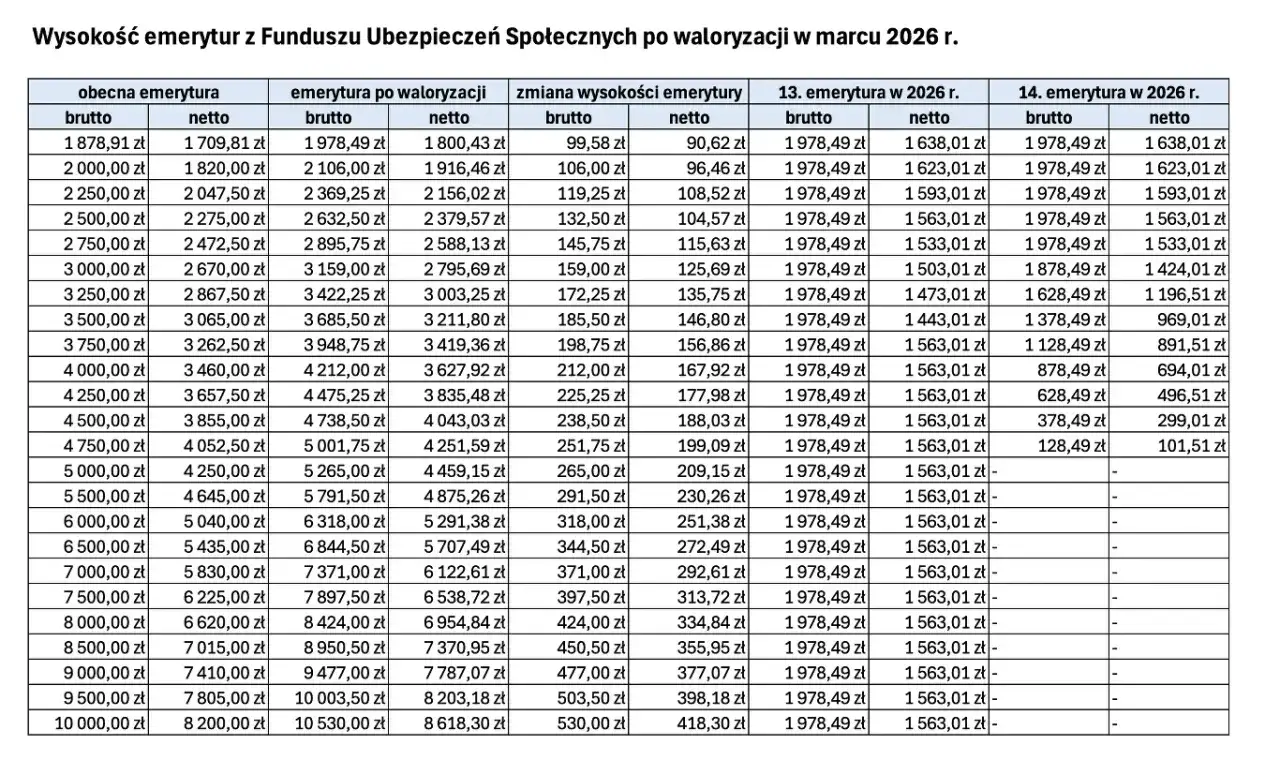

- Od 1 marca 2026 r. świadczenia rosną o 5,3 proc. i nie trzeba składać wniosku.

- Najniższa emerytura, renta rodzinna, renta z tytułu całkowitej niezdolności do pracy i renta socjalna wynoszą 1 978,49 zł brutto.

- Renta z tytułu częściowej niezdolności do pracy wynosi 1 483,87 zł brutto.

- Zmieniają się też dodatki, limity potrąceń i próg świadczenia uzupełniającego dla osób niesamodzielnych.

- Decyzję o nowej kwocie można sprawdzić na koncie eZUS, a wypłata trafia w standardowych terminach miesiąca.

Co obejmuje marcowa waloryzacja świadczeń w 2026 roku

W Monitorze Polskim ogłoszono wskaźnik waloryzacji na poziomie 105,3 proc., co w praktyce oznacza wzrost świadczeń o 5,3 proc. dla wypłat przyznanych do końca lutego 2026 roku. Z automatu rosną nie tylko emerytury i renty, lecz także wybrane dodatki oraz część świadczeń długoterminowych, więc nie warto patrzeć wyłącznie na samą emeryturę podstawową.

Najważniejsze jest to, że waloryzacja ma charakter procentowy. Oznacza to, że ktoś z niższym świadczeniem dostaje mniejszą kwotę podwyżki niż osoba z wyższym świadczeniem, choć procent jest taki sam. Z punktu widzenia portfela to uczciwy, ale nie zawsze intuicyjny mechanizm, dlatego w kolejnej sekcji rozpisuję go na liczbach.

Jak policzyć własną podwyżkę i nie pomylić brutto z netto

Najprostszy wzór jest krótki: nowa kwota = stara kwota × 1,053. Jeśli ktoś ma 2 000 zł brutto, po waloryzacji dostaje 2 106 zł brutto, czyli o 106 zł więcej. Przy 2 500 zł wzrost wynosi 132,50 zł, a przy 3 000 zł już 159 zł.

| Świadczenie brutto przed waloryzacją | Kwota po podwyżce 5,3 proc. | Różnica |

|---|---|---|

| 1 000,00 zł | 1 053,00 zł | 53,00 zł |

| 1 500,00 zł | 1 579,50 zł | 79,50 zł |

| 2 000,00 zł | 2 106,00 zł | 106,00 zł |

| 2 500,00 zł | 2 632,50 zł | 132,50 zł |

| 3 000,00 zł | 3 159,00 zł | 159,00 zł |

Jeżeli Twoja emerytura lub renta była niższa od minimum, nie liczysz już samodzielnie tylko procentu. Świadczenie jest podnoszone do odpowiedniego progu, czyli do 1 978,49 zł brutto przy najniższej emeryturze, rencie rodzinnej, rencie z tytułu całkowitej niezdolności do pracy i rencie socjalnej albo do 1 483,87 zł brutto przy rencie z tytułu częściowej niezdolności do pracy.

Tu łatwo popełnić błąd: kwota na decyzji jest brutto, a wypłata na konto może wyglądać inaczej przez zaliczkę podatku i składkę zdrowotną. Ja zawsze porównuję więc nie tylko sam procent, ale też finalny przelew z poprzednim miesiącem. Gdy już wiadomo, jak liczyć wzrost, trzeba sprawdzić, kiedy pieniądze realnie pojawią się na koncie.

Kiedy pieniądze trafią na konto i gdzie zobaczysz decyzję

Podwyżka jest przeprowadzana z urzędu, więc nie składa się żadnego wniosku. Świadczenia trafiają w standardowych terminach 1., 6., 10., 15., 20. i 25. dnia miesiąca, a jeśli termin wypada w sobotę, niedzielę lub święto, wypłata idzie wcześniej, w ostatnim dniu roboczym.

- Jeśli masz termin wypłaty 1., 6., 10., 15., 20. albo 25. dnia miesiąca, dostajesz przelew w tej samej rundzie co wcześniej.

- Gdy termin przypada na dzień wolny, świadczenie jest przekazywane przed czasem.

- Nową kwotę świadczenia można sprawdzić na koncie eZUS, razem z informacją o wskaźniku waloryzacji.

W marcu 2026 r. dobrze to było widać przy terminie 15 marca, który przypadł w niedzielę, więc świadczenie przekazano wcześniej, tak aby uprawnieni otrzymali je najpóźniej 13 marca. W decyzji widać kwotę świadczenia przed waloryzacją, zastosowany wskaźnik i nową wysokość po przeliczeniu, więc to najlepszy dokument do spokojnego porównania liczb. Po sprawdzeniu terminu wypłaty warto jeszcze przejrzeć dodatki i potrącenia, bo tam zmienia się więcej niż wielu świadczeniobiorców zakłada.

Dodatki, granice i potrącenia, które też się zmieniają

Waloryzacja nie kończy się na podstawowym świadczeniu. Równolegle zmieniają się dodatki i kilka limitów, które w praktyce potrafią mieć większe znaczenie niż sama podwyżka o kilkadziesiąt złotych. Dla części osób to właśnie te wartości decydują o tym, ile pieniędzy faktycznie zostaje po wypłacie albo czy przysługuje świadczenie uzupełniające.

| Pozycja | Kwota od 1 marca 2026 |

|---|---|

| Dodatek pielęgnacyjny | 366,68 zł |

| Dodatek dla sieroty zupełnej | 689,17 zł |

| Dodatek pielęgnacyjny dla inwalidy wojennego całkowicie niezdolnego do pracy i samodzielnej egzystencji | 550,02 zł |

| Ryczałt energetyczny | 336,16 zł |

| Świadczenie przedemerytalne | 1 993,76 zł |

| Kwota graniczna świadczenia uzupełniającego dla osób niezdolnych do samodzielnej egzystencji | 2 687,67 zł |

Ważne są też maksymalne zmniejszenia świadczeń przy osiąganiu przychodu: 989,41 zł dla emerytur i rent z tytułu całkowitej niezdolności do pracy, 742,10 zł dla rent z tytułu częściowej niezdolności do pracy oraz 841,05 zł dla rent rodzinnych dla jednej osoby. Jeśli masz potrącenia albo dorabiasz do świadczenia, to nie są liczby poboczne, tylko te, które realnie wpływają na domowy budżet.

Do tego dochodzą kwoty wolne od egzekucji i potrąceń, na przykład 849,42 zł przy alimentach, 1 401,57 zł przy innych egzekucjach i 1 121,28 zł przy wybranych należnościach nienależnie pobranych. To właśnie ten fragment dokumentu często umyka uwadze, a potem budzi najwięcej pytań. Skoro znamy już widełki i limity, pozostaje najważniejsze: jak nie pomylić samej waloryzacji z inną zmianą na decyzji.

Jak czytać decyzję, żeby nie pomylić podwyżki z inną zmianą

Ja patrzę w decyzji na trzy rzeczy: kwotę świadczenia na ostatni dzień lutego, zastosowany wskaźnik oraz nową kwotę brutto po waloryzacji. Jeśli któraś z tych pozycji nie zgadza się z Twoim wyliczeniem, problemem zwykle nie jest sama podwyżka, tylko to, że porównujesz kwotę brutto z netto albo pomijasz dodatek, potrącenie czy inną podstawę prawną świadczenia.

- Nie porównuj samego przelewu z tabelą brutto, bo podatek i składka zdrowotna zmieniają wynik.

- Nie zakładaj, że każdy świadczeniobiorca dostanie taki sam wzrost kwotowy, bo procent działa od aktualnej podstawy.

- Nie myl emerytury z dodatkami i świadczeniami pobocznymi, bo one mogą być liczone według innych zasad.

- Nie zakładaj, że świadczenie przyznane po końcu lutego automatycznie obejmie marcowa podwyżka.

To prosty filtr, ale oszczędza sporo czasu. Z mojego doświadczenia wynika, że najwięcej nieporozumień powstaje wtedy, gdy ktoś patrzy wyłącznie na „ile przyszło na konto”, a nie na to, co faktycznie zmieniło się w decyzji. Po takiej weryfikacji łatwiej zdecydować, czy wystarczy spokojnie poczekać na kolejną wypłatę, czy trzeba zgłosić się po wyjaśnienie.

Co sprawdzić po marcowej podwyżce, żeby wykorzystać ją bez błędów

Najrozsądniej jest zachować decyzję, porównać nową kwotę z poprzednim miesiącem i sprawdzić, czy w wyliczeniu pojawiły się wszystkie dodatki, potrącenia oraz limity właściwe dla Twojej sytuacji. Jeśli świadczenie jest obsługiwane przez inny organ niż powszechny system emerytalny albo masz równolegle kilka wypłat, porównanie warto zrobić osobno dla każdej z nich, bo efekty waloryzacji mogą się różnić.

- Zapisz nową kwotę brutto i netto.

- Sprawdź dodatki, bo często zmieniają się tak samo istotnie jak świadczenie główne.

- Zweryfikuj potrącenia, jeśli masz zajęcie komornicze lub inne odliczenia.

- Przechowaj decyzję, bo przydaje się przy późniejszych wyjaśnieniach i reklamacjach.

W praktyce marcowa podwyżka najbardziej pomaga osobom z niższymi świadczeniami, bo wzrost najniższej emerytury i dodatków jest tam odczuwalny najmocniej. Jeśli po otrzymaniu decyzji coś wygląda inaczej niż w Twoich obliczeniach, najlepiej od razu porównać dokument z poprzednią wypłatą, zamiast zgadywać, gdzie zniknęły złotówki.