Wakacje kredytowe były rozwiązaniem, które czasowo zawieszało spłatę rat hipotecznych i dawało domowemu budżetowi trochę przestrzeni. Dziś najważniejsze pytanie brzmi jednak nie tylko, na czym to polegało, ale też co z tego zostało w 2026 roku i jakie są realne alternatywy dla osoby, której rata zaczyna ciążyć. W tym tekście porządkuję zasady, pokazuję skutki dla kredytu i wskazuję, co zrobić, gdy potrzebna jest ulga na spłatę.

Najważniejsze informacje o czasowym zawieszeniu spłaty rat

- Ustawowy program nie działa już w 2026 roku, bo jego ostatnia wersja obowiązywała do końca 2024 r.

- To nie było umorzenie długu, tylko przesunięcie spłaty raty kapitałowo-odsetkowej.

- W ostatniej wersji można było odroczyć łącznie do 12 rat, ale tylko po spełnieniu konkretnych warunków.

- Przerwa poprawiała płynność, ale kredyt spłacało się dłużej, więc trzeba było liczyć się z wpływem na cały harmonogram.

- W 2026 r. sensownymi alternatywami są karencja w banku, restrukturyzacja, Fundusz Wsparcia Kredytobiorców i refinansowanie.

Na czym polegało czasowe zawieszenie rat

W praktyce był to mechanizm awaryjny dla osób spłacających kredyt mieszkaniowy w złotych. Jego sens był prosty: przez wybrane miesiące kredytobiorca nie płacił raty kapitałowo-odsetkowej, czyli tej części, która zwykle najbardziej obciąża miesięczny budżet. Ja patrzę na to jak na oddech finansowy, a nie jak na prezent od banku, bo problem nie znika, tylko zostaje czasowo przesunięty.

Najważniejsze jest też rozróżnienie, które wiele osób pomija: to nie było umorzenie zadłużenia. W większości przypadków nadal trzeba było pilnować opłat okołokredytowych, na przykład elementów wynikających z ubezpieczenia. Sam kredyt pozostawał aktywny, a okres spłaty wydłużał się o czas zawieszenia. Dzięki temu rata nie znikała na zawsze, tylko wracała w przesuniętym harmonogramie, co miało znaczenie dla całkowitego planu finansowego rodziny. To prowadzi do pytania, kto w ogóle mógł z tego skorzystać.

Jakie warunki obowiązywały, gdy program jeszcze działał

W ostatniej wersji program był dość precyzyjnie ograniczony. Nie obejmował każdego kredytu hipotecznego, bo ustawodawca chciał skierować pomoc do osób, które rzeczywiście finansowały własne mieszkanie lub dom i miały wyraźnie wyższe obciążenie ratą. W praktyce oznaczało to kilka warunków naraz, a pomyłka w jednym z nich potrafiła przekreślić całą możliwość skorzystania z ulgi.

| Warunek | Co oznaczał w praktyce |

|---|---|

| Waluta kredytu | Kredyt musiał być zaciągnięty w złotych polskich. |

| Cel kredytu | Musiał służyć zaspokojeniu własnych potrzeb mieszkaniowych. |

| Limit kwoty | W ostatniej wersji górny pułap wynosił 1,2 mln zł. |

| Data zawarcia umowy | Umowa musiała być podpisana przed 1 lipca 2022 r. |

| Kryterium obciążenia ratą | Rata musiała przekraczać 30% dochodu, chyba że gospodarstwo utrzymywało co najmniej troje dzieci. |

To ważne, bo wiele osób pamięta tylko samą nazwę programu, a nie jego realne ograniczenia. W 2026 roku taki zestaw warunków ma znaczenie głównie historyczne, ale nadal pomaga zrozumieć, dlaczego jedni skorzystali bez problemu, a inni zostali poza programem. Jeśli czytasz stare poradniki, zawsze sprawdzaj datę publikacji i nie zakładaj, że zasady sprzed dwóch lat nadal obowiązują. Następny krok to już czysta procedura, czyli jak wyglądało złożenie wniosku.

Jak wyglądało złożenie wniosku i kiedy zaczynała się przerwa

Wniosek składało się do banku, który prowadził kredyt. Zazwyczaj można było to zrobić elektronicznie, choć nie każdy bank oferował identyczny zakres funkcji, więc czasem nadal potrzebny był kontakt tradycyjny. Dla klienta najważniejsze było to, że decyzja nie miała formy skomplikowanego postępowania, tylko prostego zgłoszenia na konkretny okres.

- Sprawdzało się, czy kredyt spełnia warunki programu.

- Wybierało się miesiące, które miały zostać zawieszone.

- Składało się wniosek w banku, zgodnie z jego instrukcją.

- Otrzymywało się potwierdzenie przyjęcia, choć brak potwierdzenia nie blokował startu zawieszenia.

- Po zakończeniu przerwy wracał nowy harmonogram spłaty.

W praktyce przydawały się przede wszystkim dane z umowy kredytowej i uważne pilnowanie terminów. Zgodnie z zasadami bank miał czas na potwierdzenie przyjęcia wniosku, ale sama ulga zaczynała działać niezależnie od tego, czy odpowiedź formalna dotarła od razu. To właśnie dlatego warto było zachować kopię wniosku i sprawdzać skrzynkę w bankowości elektronicznej. Sama procedura była więc krótka, ale jej skutki były odczuwalne przez wiele kolejnych miesięcy.

Co działo się z kredytem po przerwie

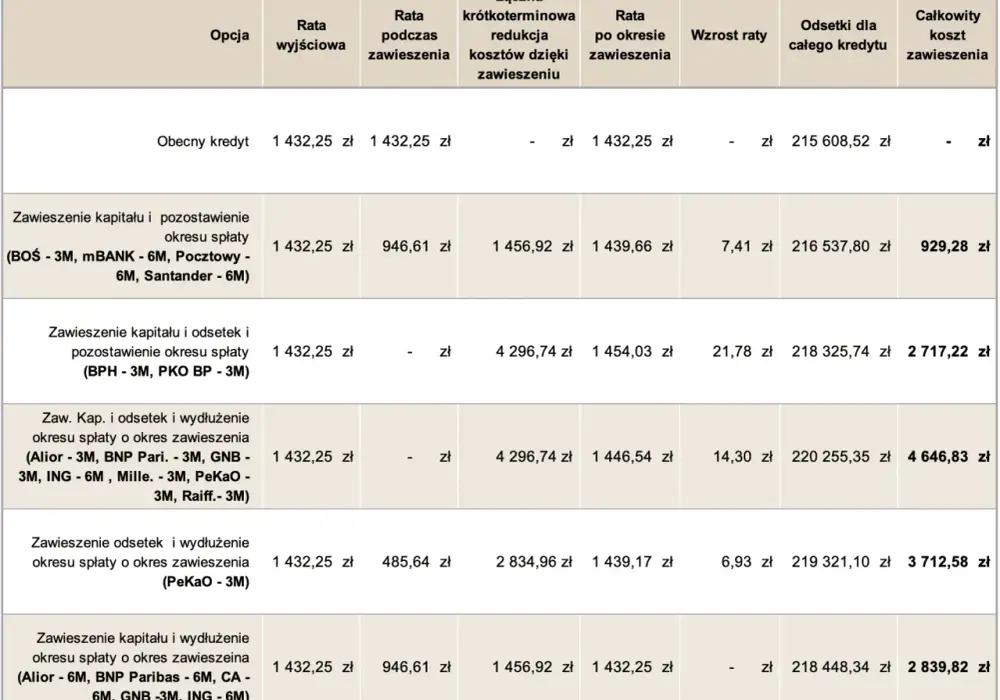

Najważniejszy efekt był taki, że przez zawieszone miesiące budżet domowy oddychał łatwiej, ale później kredyt trzeba było dalej spłacać. Oznaczało to wydłużenie okresu kredytowania o czas przerwy. Taki mechanizm pomagał utrzymać płynność finansową, ale nie był neutralny dla całej ścieżki spłaty, bo przesuwał część obciążeń w przyszłość.

Warto też pamiętać, że przerwa w spłacie nie rozwiązywała problemu dochodowego. Jeśli ktoś korzystał z niej bez planu na kolejne miesiące, zyskiwał kilka chwil oddechu, ale później mógł wrócić do tego samego napięcia finansowego. Ja zwykle patrzę na takie rozwiązania bardzo praktycznie: jeśli ulga nie poprawia trwałej równowagi budżetu, jest tylko przesunięciem problemu. Dlatego sens programu był największy wtedy, gdy dawał czas na uporządkowanie finansów, nadpłatę innych zobowiązań albo przygotowanie się do rozmowy z bankiem. I właśnie rozmowa z bankiem jest dziś najważniejszą ścieżką, bo ustawowy program już nie działa.

Co działa dziś zamiast ustawowego zawieszenia rat

W 2026 roku nie ma już ogólnopolskiego, ustawowego programu, który można byłoby po prostu uruchomić jak dawniej. Jeśli rata staje się problemem, trzeba sięgnąć po narzędzia dostępne dziś, a nie po stare instrukcje z 2022 albo 2024 roku. Najczęściej chodzi o rozwiązanie bankowe albo o pomoc z Funduszu Wsparcia Kredytobiorców.

| Opcja | Dla kogo | Plusy | Ograniczenia |

|---|---|---|---|

| Karencja lub odroczenie raty w banku | Dla osób, które potrzebują krótkiej przerwy i mają szansę wrócić do regularnej spłaty | Szybka, elastyczna, często dostępna po rozmowie z bankiem | Zasady zależą od banku, a odsetki zwykle nadal są naliczane |

| Restrukturyzacja kredytu | Dla osób z trwałym spadkiem dochodu albo zmiennym budżetem | Można dopasować ratę, okres spłaty lub inne parametry umowy | Może wydłużyć kredyt i zwiększyć koszt całkowity |

| Fundusz Wsparcia Kredytobiorców | Dla osób w trudnej sytuacji finansowej, które spełniają warunki ustawowe | Wsparcie może sięgać do 40 miesięcy, do 3000 zł miesięcznie | To pomoc zwrotna i wymaga spełnienia kryteriów formalnych |

| Refinansowanie | Dla osób z dobrą zdolnością kredytową i lepszą ofertą na rynku | Może obniżyć ratę albo poprawić warunki spłaty | Wymaga analizy kosztów przeniesienia kredytu i nowej oceny przez bank |

Jeśli miałbym wskazać najczęstszy błąd, to byłoby to czekanie z decyzją do momentu, kiedy rata zaczyna się już spóźniać. Wtedy pole manewru jest mniejsze. Lepiej działać wcześniej, kiedy bank widzi, że problem jest realny, ale jeszcze nie przerodził się w zaległość. To właśnie różni rozsądną restrukturyzację od gaszenia pożaru na ostatnią chwilę. Przy takich decyzjach liczą się też typowe pomyłki, bo one potrafią kosztować najwięcej.

Najczęstsze błędy przy szukaniu ulgi na ratę

W tego typu sprawach powtarzają się te same potknięcia. I nie chodzi tu o brak wiedzy bankowej, tylko o zbyt szybkie założenia, że każda ulga działa tak samo. W praktyce największe straty wynikają z kilku prostych błędów.

- Mylenie czasowego zawieszenia spłaty z umorzeniem długu.

- Zakładanie, że każda umowa kredytowa daje identyczne możliwości.

- Nieuwzględnianie opłat dodatkowych, które mogły pozostać do zapłaty.

- Odkładanie kontaktu z bankiem do chwili, gdy pojawi się zaległość.

- Branie ulgi bez planu na miesiące po jej zakończeniu.

Dobry nawyk jest prosty: zanim złożysz wniosek, policz nie tylko to, ile zyskasz teraz, ale też ile kosztuje cię późniejszy powrót do regularnej spłaty. To podejście jest bardziej realistyczne niż patrzenie wyłącznie na niższą ratę w jednym miesiącu. Z takim filtrem łatwiej odróżnić rozwiązanie sensowne od rozwiązania, które tylko poprawia statystykę na chwilę. I właśnie od tego warto zakończyć ten temat praktycznym skrótem.

Zanim złożysz wniosek, sprawdź te trzy rzeczy

Po pierwsze, oceń, czy problem z ratą jest jednorazowy, czy potrwa kilka miesięcy. To rozróżnienie decyduje o tym, czy lepsza będzie krótka karencja, czy raczej pełna restrukturyzacja. Po drugie, sprawdź, ile naprawdę zostaje ci po stałych kosztach życia, bo sama wysokość wynagrodzenia niczego jeszcze nie przesądza. Po trzecie, porównaj dostępne opcje bez presji czasu, bo najgorsze decyzje finansowe zwykle zapadają w pośpiechu.

Jeżeli problem jest już wyraźny, najlepszy moment na działanie jest teraz, a nie po pierwszym opóźnieniu. W praktyce szybki kontakt z bankiem, realistyczny budżet i spokojne porównanie dostępnych ścieżek dają lepszy efekt niż liczenie na to, że miesiąc sam coś naprawi. Najlepsza ulga to taka, po której da się wrócić do spłaty bez kolejnego kryzysu za kilka miesięcy.