Otwarte fundusze emerytalne wciąż budzą pytania, bo po reformach nie działają już tak, jak wielu osobom kojarzy się z lat 90. W praktyce chodzi o to, gdzie trafia część składki emerytalnej, jak jest inwestowana i co dzieje się z nią przy zmianie pracy, przejściu na emeryturę albo po śmierci ubezpieczonego. Poniżej rozkładam to na prosty język, z uwzględnieniem zasad obowiązujących w 2026 roku.

Najkrótsza odpowiedź o OFE i składce emerytalnej

- OFE to otwarty fundusz emerytalny, czyli część systemu emerytalnego inwestująca fragment składki na rynku kapitałowym.

- Standardowa składka emerytalna to 19,52% wynagrodzenia brutto, a do OFE może trafić 2,92%.

- Jeśli nie wybierzesz OFE, pieniądze nie przepadają, tylko trafiają na subkonto w ZUS.

- Decyzję można zmieniać tylko w okienku transferowym, które odbywa się co 4 lata; następne otworzy się w 2028 roku.

- Środki z OFE i subkonta mają znaczenie przy wyliczeniu emerytury oraz przy rozliczeniach rodzinnych, zwłaszcza po rozwodzie i śmierci właściciela rachunku.

Czym są otwarte fundusze emerytalne

Patrząc praktycznie, OFE nie jest osobnym świadczeniem, tylko sposobem gromadzenia części kapitału emerytalnego. Środki trafiają do funduszu, którym zarządza powszechne towarzystwo emerytalne, a sam fundusz jest nadzorowany przez KNF. To ważne rozróżnienie, bo wiele osób myli OFE z lokatą albo z prywatnym kontem oszczędnościowym, a to zupełnie inna konstrukcja.

- To część systemu emerytalnego, a nie oddzielna emerytura wypłacana z własnych zasad.

- Pieniądze są inwestowane, więc ich wartość zależy od wyników rynku i polityki inwestycyjnej funduszu.

- Członkostwo jest dobrowolne, ale dla osób zaczynających pracę istnieje termin na zawarcie pierwszej umowy z OFE.

- Nie wszystko trafia do OFE - system dzieli składkę między ZUS, subkonto i fundusz według obowiązujących reguł.

Gdy to rozumie się od początku, łatwiej ocenić, czy OFE faktycznie coś zmienia w danym przypadku, czy tylko komplikuje nazwę tego samego mechanizmu emerytalnego. Żeby zobaczyć różnicę bez domysłów, trzeba przejść do tego, jak dziś dzielona jest składka.

Jak działa składka do OFE dziś

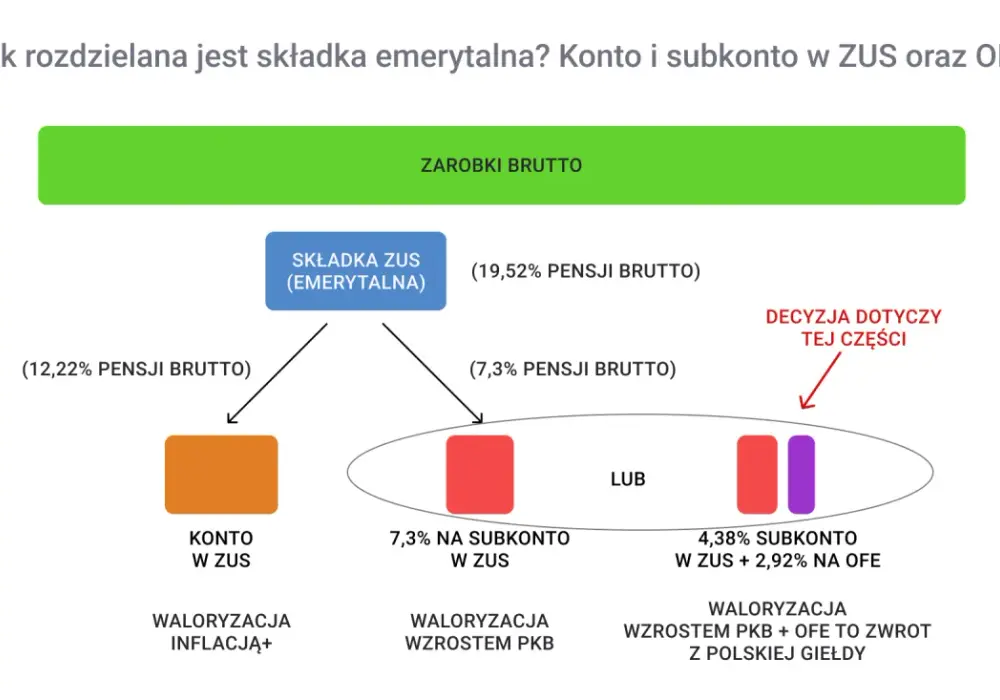

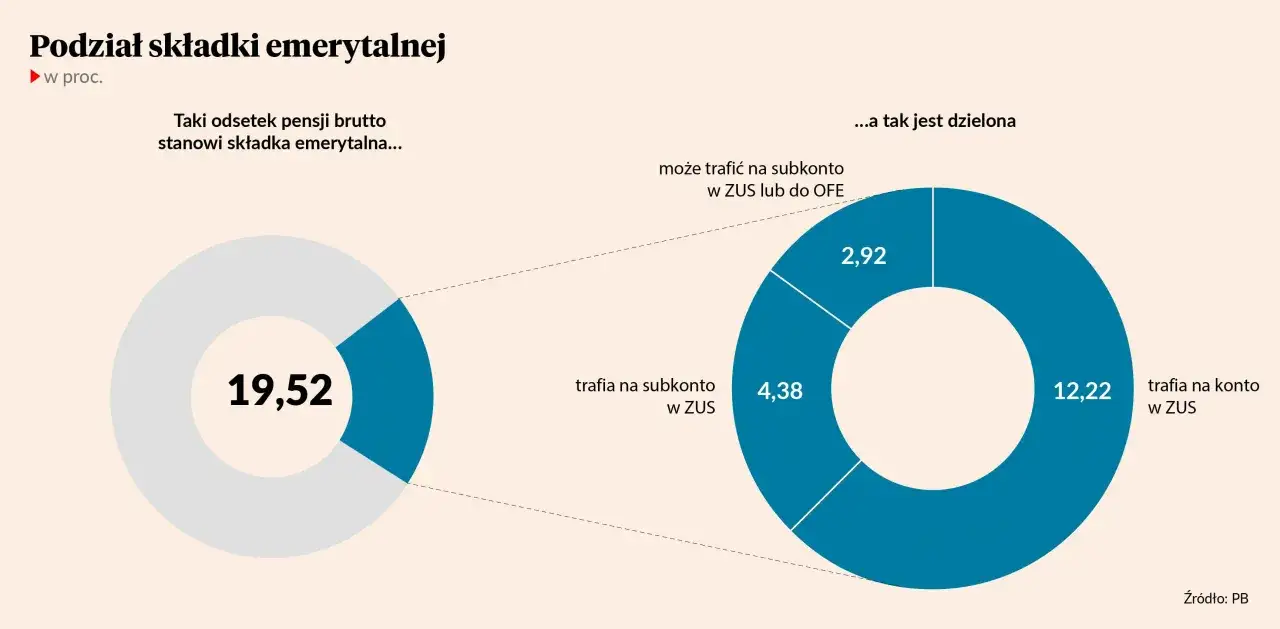

Najkrócej: całkowita składka emerytalna wynosi 19,52% wynagrodzenia brutto. Jeżeli jesteś członkiem OFE i złożyłeś odpowiednie oświadczenie, 2,92% podstawy składki trafia do OFE, 4,38% zapisuje się na subkoncie w ZUS, a pozostała część zasila zwykłe konto emerytalne w ZUS. Jeśli nie masz OFE albo wybrałeś wyłącznie ZUS, cała część przeznaczona na drugi filar ląduje na subkoncie w ZUS.

| Wariant | Gdzie trafia składka | Co to oznacza w praktyce |

|---|---|---|

| Masz OFE i chcesz przekazywać część składki do funduszu | 2,92% do OFE, 4,38% na subkonto w ZUS | Kapitał dzieli się między rynek kapitałowy i zapis w ZUS |

| Nie masz OFE albo wybrałeś tylko ZUS | 7,3% na subkonto w ZUS | Cała ta część składki zwiększa zapis emerytalny w ZUS |

| Wchodzisz do systemu po raz pierwszy | Masz 4 miesiące na podpisanie umowy z OFE | Brak decyzji oznacza domyślnie subkonto w ZUS |

To właśnie ten mechanizm sprawia, że OFE nie działa jak zwykłe konto oszczędnościowe. Żeby dobrze porównać to z innymi elementami systemu, trzeba zestawić OFE z subkontem i PPK obok siebie.

OFE, subkonto w ZUS i PPK nie są tym samym

Najczęstszy błąd, jaki widzę, to wrzucanie OFE, subkonta w ZUS i PPK do jednego worka. Formalnie to trzy różne rozwiązania, z inną logiką oszczędzania i innym poziomem dostępu do pieniędzy.

| Element | Najkrótszy opis | Najważniejsza różnica |

|---|---|---|

| OFE | Fundusz inwestujący część składki emerytalnej | Pieniądze są lokowane na rynku kapitałowym, a ich dalszy los zależy od reguł systemowych i wyników inwestycyjnych |

| Subkonto w ZUS | Wyodrębniona część konta emerytalnego w ZUS | Środki nie są inwestowane w OFE, tylko waloryzowane wskaźnikiem powiązanym ze wzrostem PKB |

| PPK | Osobny program długoterminowego oszczędzania | Tworzą go wpłaty pracownika, pracodawcy i państwa, więc mechanizm jest inny niż w OFE |

Z praktycznego punktu widzenia najważniejsze jest to, że subkonto nie jest OFE. To tylko zapis w ZUS, który ma własną waloryzację i własne zasady dziedziczenia. Z kolei PPK to odrębny program, więc nie warto oceniać OFE przez pryzmat tego, co dzieje się z rachunkiem PPK.

Jeżeli czytelnik myli te trzy pojęcia, zwykle wynika z tego zły wniosek o ryzyku, wypłacie albo dziedziczeniu. A właśnie te skutki najbardziej interesują ludzi wtedy, gdy zbliżają się do emerytury albo przechodzą przez zmianę sytuacji rodzinnej.

Co dzieje się ze środkami przy emeryturze, rozwodzie i śmierci

Tu OFE staje się naprawdę praktyczne, bo system przestaje być teorią, a zaczyna wpływać na konkretne pieniądze. Najlepiej rozbić to na trzy sytuacje, bo każda działa trochę inaczej.

Przy przejściu na emeryturę

Środki z OFE nie czekają w funduszu bez końca. W ramach suwaka bezpieczeństwa są stopniowo przekazywane do ZUS, a następnie uwzględniane przy wyliczaniu świadczenia. To oznacza, że nie dostajesz oddzielnej emerytury „z OFE” i osobnej „z ZUS” - system liczy ostateczne świadczenie na podstawie całego zgromadzonego kapitału.Przy rozwodzie albo podziale majątku

Jeżeli środki podlegały wspólności majątkowej, wchodzą do rozliczenia między małżonkami. W praktyce nie wygląda to jak wypłata gotówki do ręki, tylko jak transfer środków na rachunek albo subkonto drugiej strony. To detal, który ma znaczenie przy sprawach rodzinnych i spadkowych, bo błędnie przygotowane dokumenty często opóźniają całą procedurę.

Przeczytaj również: Urlop rodzicielski - Ile wynosi zasiłek i jak uzyskać 81,5%?

Po śmierci właściciela rachunku

Tu wchodzi temat dziedziczenia. ZUS wskazuje, że środki z subkonta można podzielić i wypłacić osobom uprawnionym, jeśli wcześniej zostały prawidłowo wskazane. W przypadku emeryta, który nabył prawo do docelowego świadczenia po 65. roku życia i miał subkonto, może pojawić się także wypłata gwarantowana dla osób uposażonych. Warto o tym pamiętać, bo brak wskazania uprawnionych komplikuje sprawę bardziej, niż wiele osób się spodziewa.To właśnie dlatego przy OFE i subkoncie nie wystarcza znać samą definicję. Trzeba jeszcze rozumieć, jakie błędne wyobrażenia najczęściej prowadzą do złych decyzji.

Najczęstsze nieporozumienia wokół OFE

W rozmowach o emeryturze powtarza się kilka mitów. Najczęściej są to skróty myślowe, które brzmią logicznie, ale nie wytrzymują zderzenia z przepisami.

- „OFE to dodatkowa emerytura” - nie. To sposób gromadzenia części kapitału, a nie osobne świadczenie wypłacane obok ZUS.

- „Jak nie mam OFE, to tracę składkę” - nie. Składka trafia na subkonto w ZUS i dalej pracuje w systemie.

- „Pieniądze z OFE można wypłacić w dowolnym momencie” - nie. To nie jest rachunek oszczędnościowy do codziennej dyspozycji.

- „Decyzję podejmuje się raz na zawsze” - też nie. Zmiana jest możliwa, ale tylko w określonym oknie transferowym.

- „Rynek kapitałowy działa tak samo jak ZUS” - nie. W OFE liczy się inwestowanie, a w ZUS zapis i waloryzacja według zasad systemu publicznego.

Najbardziej mylące jest jednak to, że ludzie skupiają się wyłącznie na jednym procencie składki, a pomijają resztę układanki. W praktyce emerytura zależy od całego przebiegu kariery, waloryzacji i momentu przejścia na świadczenie, więc OFE trzeba czytać razem z resztą konta emerytalnego.

Skoro to już wybrzmiało, zostaje najważniejsza rzecz z perspektywy czytelnika: co konkretnie sprawdzić, zanim zostawi swoją decyzję bez zmian albo będzie chciał ją odwrócić.

Co sprawdzić, zanim zostawisz albo zmienisz decyzję o OFE

Nie podszedłbym do tego jak do wyboru produktu finansowego z reklamy. W przypadku OFE rozsądniej jest sprawdzić kilka dokumentów i terminów niż kierować się samym hasłem „lepiej” albo „gorzej”.

- Sprawdź, czy jesteś członkiem OFE i czy masz subkonto w ZUS. Najprościej zacząć od swojego konta w ZUS i informacji o stanie konta.

- Ustal, czy w ogóle możesz jeszcze zmienić decyzję. Jeśli nie jesteś w okienku transferowym, zmiana po prostu nie zadziała od ręki.

- Zwróć uwagę na osoby uprawnione do środków po śmierci. To jeden z tych elementów, które ludzie odkładają „na później”, a potem rodzina traci czas na wyjaśnienia.

- Jeżeli masz za sobą rozwód, separację albo podział majątku, sprawdź, czy dokumenty są kompletne. W sprawach OFE i subkonta papier robi większą różnicę niż opinie znajomych.

- Nie oceniaj OFE wyłącznie po jednym wskaźniku. To mechanizm emerytalny z własnymi ograniczeniami, a nie prosta lokata do porównania na procent.

Jeżeli mam zostawić jedną praktyczną myśl, to taką: OFE ma sens tylko wtedy, gdy rozumiesz jego miejsce w całym systemie, a nie patrzysz na nie jak na odrębny, łatwy do „wygrania” produkt. Gdy znasz swój status w ZUS, pilnujesz terminu okienka transferowego i wiesz, co stanie się ze środkami w ważnych sytuacjach życiowych, decyzja przestaje być chaotyczna i staje się po prostu czytelna.