Mały ZUS Plus jest jedną z tych ulg, które realnie odciążają firmowy budżet, ale tylko wtedy, gdy dobrze rozumie się jej czas trwania, warunki wejścia i wpływ na świadczenia z ubezpieczeń społecznych. Ja patrzę na ten temat praktycznie: jeśli ulga ma pomóc, trzeba wiedzieć nie tylko, ile trwa, lecz także kiedy zaczyna się liczyć, kiedy się kończy i co dzieje się po wyczerpaniu limitu. W 2026 roku zasady są już na tyle konkretne, że da się je uporządkować bez urzędowego żargonu.

Najważniejsze zasady, które warto znać od razu

- Od 2026 roku ulga co do zasady trwa 36 miesięcy w każdym 60-miesięcznym okresie prowadzenia działalności.

- Do limitu liczy się każdy miesiąc kalendarzowy, w którym korzystasz z ulgi choćby przez jeden dzień.

- Niezużyte miesiące nie przechodzą automatycznie na kolejny 60-miesięczny cykl.

- Mały ZUS Plus dotyczy składek społecznych, a składka zdrowotna jest rozliczana osobno.

- Warunki wejścia obejmują m.in. przychód do 120 tys. zł i prowadzenie działalności przez co najmniej 60 dni w poprzednim roku.

- Na zgłoszenie do ulgi zwykle masz czas do 31 stycznia albo 7 dni od momentu, w którym nabywasz prawo do preferencji.

Jak długo trwa Mały ZUS Plus w 2026 roku

Najkrócej odpowiadając: od stycznia 2026 r. z niższych składek można korzystać przez 36 miesięcy kalendarzowych w każdym 60-miesięcznym okresie prowadzenia działalności gospodarczej. To nie jest jednorazowy limit „na całą firmę”, tylko cykl, który odnawia się w kolejnych pięcioletnich okresach, jeśli nadal spełniasz ustawowe warunki.

| Element | Co to oznacza w praktyce |

|---|---|

| 36 miesięcy ulgi | Przez ten czas płacisz składki społeczne według zasad Małego ZUS Plus. |

| 60 miesięcy okresu odniesienia | Po upływie pięciu lat licznik dla kolejnego cyklu zaczyna biec od nowa. |

| Miesiąc z jednym dniem ulgi | Każdy miesiąc, w którym korzystasz z preferencji choćby przez jeden dzień, liczy się jako pełny. |

| Niewykorzystany limit | Jeśli nie zużyjesz całych 36 miesięcy, pozostała część nie przechodzi automatycznie do następnego cyklu. |

W praktyce najwięcej pomyłek rodzi myślenie w samych latach kalendarzowych. Tu ważniejszy jest ciąg 60 miesięcy prowadzenia działalności i to, ile miesięcy ulgi faktycznie zostało już wykorzystanych.

Przeczytaj również: Jak wypełnić wniosek o rejestrację pojazdu Sieradz - uniknij błędów

Dodatkowe miesiące po starych zasadach

W 2026 roku nadal pojawia się jeszcze jeden temat przejściowy: część przedsiębiorców ma prawo do dodatkowych miesięcy ulgi związanych z wcześniejszym okresem. Jeśli ktoś miał takie uprawnienie i nie zużył go do końca 2025 r., może wykorzystać pozostały limit po 2025 r., ale już według reguł przejściowych. To osobny przypadek, więc nie warto mieszać go z podstawowym limitem 36 miesięcy.

Jak liczyć miesiące, żeby nie pomylić limitu

Jak podaje ZUS, do limitu wlicza się każdy miesiąc kalendarzowy, w którym korzystasz z ulgi choćby przez jeden dzień. To prosty zapis, ale ma bardzo praktyczny skutek: jeśli wchodzisz do preferencji w połowie miesiąca, ten miesiąc i tak „zjada” pełny slot z limitu.

- Jeśli zaczynasz ulgę w połowie miesiąca, liczysz ten miesiąc jako zużyty w całości.

- Jeśli kończysz ulgę w połowie miesiąca, sytuacja wygląda tak samo.

- Jeśli wykorzystasz pełne 36 miesięcy wcześniej niż po upływie 60 miesięcy działalności, do końca tego okresu nie masz już prawa do ulgi.

- Jeśli nie wykorzystasz całego limitu, niewykorzystane miesiące nie przechodzą do następnego 60-miesięcznego cyklu.

Najprostszy sposób, żeby nie pogubić się w liczeniu, to prowadzić własny kalendarz ulg. Ja polecam zapisywać nie tylko datę wejścia, ale też datę, od której ulga przestaje obowiązywać, bo przy kilku przejściach między preferencjami łatwo się w tym pomylić.

Kto może skorzystać z ulgi, a kto odpada

Warunki wejścia w Mały ZUS Plus nie zmieniły się w 2026 roku. Sama długość ulgi jest dziś bardziej przejrzysta, ale nadal trzeba przejść przez kilka filtrów, zanim składki będą liczone od niższej podstawy.

| Warunek | Co to znaczy w praktyce |

|---|---|

| Przychód w poprzednim roku | Nie może przekroczyć 120 tys. zł; jeśli działalność trwała tylko część roku, limit jest proporcjonalnie niższy. |

| Minimalny staż działalności | W poprzednim roku trzeba prowadzić firmę przez co najmniej 60 dni. |

| Rodzaj działalności | Ulga nie obejmuje osób na samym starcie działalności ani wszystkich form rozliczeń. |

| Były pracodawca | Nie skorzystasz z niej, jeśli wykonujesz działalność na rzecz byłego pracodawcy w zakresie wcześniej wykonywanych czynności. |

| Karta podatkowa i VAT | Wyłączenie dotyczy przedsiębiorców rozliczających się w poprzednim roku kartą podatkową i jednocześnie korzystających ze zwolnienia sprzedaży z VAT. |

Najczęściej widzę dwa błędy: po pierwsze, traktowanie progu 120 tys. zł jak sztywnego bez sprawdzenia, czy działalność trwała cały rok; po drugie, pomijanie zakazu świadczenia usług na rzecz byłego pracodawcy. W obu przypadkach firma może formalnie nie spełniać warunków, nawet jeśli miesięczna oszczędność wydaje się oczywista.

Jak ulga wpływa na świadczenia z ubezpieczeń społecznych

Tu temat robi się naprawdę ważny, bo Mały ZUS Plus nie dotyczy wyłącznie rachunku składek. Niższa podstawa wymiaru oznacza niższe bieżące obciążenie, ale jednocześnie wpływa na część świadczeń z ubezpieczeń społecznych. ZUS wprost wskazuje, że chodzi zwłaszcza o świadczenia liczone od podstawy składek, takie jak zasiłek chorobowy, macierzyński, opiekuńczy, rehabilitacyjny oraz świadczenia z ubezpieczenia wypadkowego.- Zysk tu i teraz to niższa miesięczna składka społeczna.

- Koszt długoterminowy może pojawić się wtedy, gdy korzystasz ze świadczeń zależnych od podstawy składek.

- Składka zdrowotna jest rozliczana osobno, więc sama ulga nie zmienia jej zasad.

- Planowanie rodzinne lub chorobowe warto uwzględnić przed wejściem w ulgę, a nie dopiero po fakcie.

Ja w takich sytuacjach zawsze uczciwie podkreślam jedno: jeśli przedsiębiorca spodziewa się niedługo dłuższego zwolnienia lekarskiego, macierzyństwa albo chce maksymalizować podstawę przyszłych świadczeń, nie powinien patrzeć na tę ulgę wyłącznie przez pryzmat oszczędności miesięcznej. Niższa składka bywa korzystna, ale nie jest neutralna dla przyszłych świadczeń.

Jak nie przegapić terminu zgłoszenia i dokumentów

Sama ulga nie działa automatycznie. Żeby z niej skorzystać, trzeba dopilnować zgłoszenia i rozliczeń. Standardowo czas na zgłoszenie upływa 31 stycznia danego roku, a jeżeli prawo do ulgi pojawia się w trakcie roku, trzeba zrobić to w ciągu 7 dni od dnia, w którym to prawo powstało.

- Sprawdź, czy spełniasz warunki za poprzedni rok.

- Złóż zgłoszenie na właściwym formularzu ZUS ZUA albo ZUS ZZA.

- Użyj właściwego kodu tytułu ubezpieczenia, zwykle zaczynającego się od 05 90 albo 05 92.

- W dokumentach rozliczeniowych podaj również dane o dochodzie i formie opodatkowania.

- Jeśli kończysz stary okres preferencji, dopilnuj, by przejście na kolejny status składkowy było ciągłe.

W praktyce warto też pamiętać o sytuacji przejściowej na 2026 rok. Jeśli ktoś korzystał z ulgi pod koniec 2025 r. i nadal ma do niej prawo, nie zawsze musi wykonywać dodatkowe ruchy tylko dlatego, że zmieniły się zasady. To jedna z tych rzeczy, które najlepiej sprawdzić jeszcze przed wysłaniem dokumentów, bo później poprawki są po prostu stratą czasu.

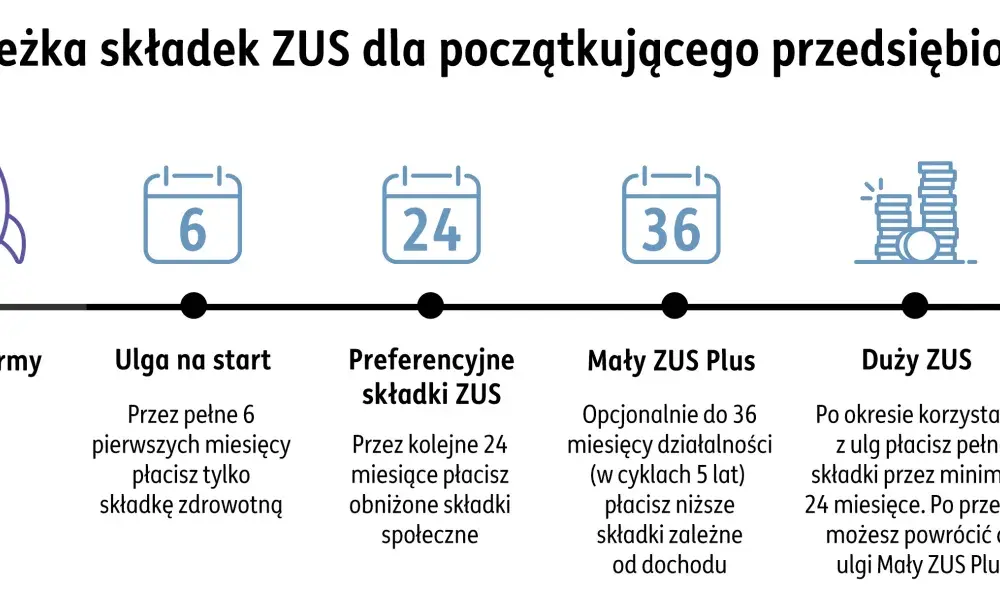

Jak Mały ZUS Plus wypada na tle innych ulg dla przedsiębiorcy

Jeśli ktoś pyta mnie, jak ustawić ulgę w szerszej perspektywie, odpowiadam: trzeba ją czytać razem z ulgą na start i preferencyjnymi składkami. Dopiero wtedy widać pełny obraz, a nie tylko jeden fragment oszczędności.

| Ulga | Jak długo trwa | Kiedy najczęściej się pojawia |

|---|---|---|

| Ulga na start | 6 miesięcy | Na początku działalności, przy spełnieniu warunków. |

| Preferencyjne składki | 24 pełne miesiące | Po uldze na start albo w innych sytuacjach przewidzianych przepisami. |

| Mały ZUS Plus | 36 miesięcy w 60-miesięcznym okresie | Gdy firma spełnia warunki przychodowe i czasowe. |

To porównanie jest ważne, bo pokazuje kolejność myślenia o składkach. Dla wielu małych firm Mały ZUS Plus nie jest pierwszym etapem, tylko następnym krokiem po wcześniejszych preferencjach. Kto rozumie ten ciąg, ten lepiej planuje płynność finansową i nie jest zaskoczony, gdy kończy się jeden okres ulgi, a zaczyna kolejny.

Co warto sprawdzić, zanim skończy się limit ulgi

Jeżeli zbliżasz się do końca 36 miesięcy, nie czekaj do ostatniego momentu. W praktyce najbardziej opłaca się zrobić prosty przegląd sytuacji i ocenić, czy ulga nadal ma sens w twoim modelu działania.

- Sprawdź, ile miesięcy ulgi faktycznie już wykorzystałeś w bieżącym cyklu.

- Policz, kiedy kończy się 60-miesięczny okres prowadzenia działalności.

- Oceń, czy w następnym roku nadal spełnisz warunki przychodowe.

- Porównaj oszczędność na składkach z możliwym spadkiem świadczeń społecznych.

- Upewnij się, że zgłoszenia i kody ubezpieczeniowe są aktualne.

Dla mnie najważniejsza zasada jest prosta: Mały ZUS Plus ma sens wtedy, gdy przedsiębiorca rozumie nie tylko bieżącą oszczędność, ale też jej horyzont czasowy i wpływ na świadczenia. Jeśli policzysz limit spokojnie i z wyprzedzeniem, ulga rzeczywiście pomaga; jeśli wchodzisz w nią „na oko”, ryzykujesz niepotrzebne korekty i rozczarowanie przy świadczeniach. Właśnie dlatego przy tej preferencji najważniejsze są nie same składki, lecz dobrze ustawiony kalendarz.