Dobrze prowadzona lista płac porządkuje nie tylko wypłatę pensji, ale też rozliczenia z ZUS, podatki i późniejsze spory o to, co faktycznie zostało naliczone. W praktyce to jeden z tych dokumentów, które wyglądają technicznie, a mają bardzo konkretną wagę dowodową. Poniżej wyjaśniam, co powinno się w nim znaleźć, jak go sporządzić i jak samodzielnie sprawdzić, czy wyliczenie jest spójne z prawem pracy.

Najważniejsze fakty o dokumentacji płacowej w praktyce

- To miesięczny zapis naliczenia wynagrodzenia brutto, potrąceń i kwoty netto do wypłaty.

- Powstaje na podstawie umowy, ewidencji czasu pracy, nieobecności, premii i innych składników wynagrodzenia.

- Musi być spójna z dokumentacją pracowniczą i przechowywana w sposób zapewniający poufność oraz kompletność.

- Pracownik ma prawo zobaczyć dokumenty, na podstawie których obliczono jego wynagrodzenie.

- Najwięcej błędów bierze się nie z samego liczenia, ale z nieaktualnych danych wejściowych.

Czym jest dokument wynagrodzeniowy i po co się go prowadzi

Ja patrzę na ten dokument jak na miesięczny zapis całej historii rozliczenia pracownika: od podstawy z umowy, przez składniki dodatkowe, aż po kwotę do wypłaty. Według Ministerstwa Rodziny, Pracy i Polityki Społecznej dokumentacja pracownicza obejmuje również kartę wypłaconego wynagrodzenia za pracę i innych świadczeń związanych z pracą, więc nie chodzi o luźny arkusz kalkulacyjny, ale o element uporządkowanej dokumentacji kadrowej.

W praktyce taki dokument przydaje się w czterech sytuacjach: do poprawnego naliczenia pensji, do rozliczeń podatkowych i składkowych, do kontroli wewnętrznej oraz do obrony stanowiska pracodawcy w razie sporu. Jeśli pojawia się nadgodzina, chorobowe, premia, dodatek nocny albo potrącenie komornicze, bez porządnego zestawienia bardzo łatwo zgubić logikę wyliczenia.

| Obszar | Co pokazuje dokument | Dlaczego to ważne |

|---|---|---|

| Naliczenie wynagrodzenia | Jak z podstawy i dodatków powstaje kwota brutto | Pozwala sprawdzić, czy stawka i składniki zostały policzone zgodnie z umową |

| Potrącenia | Składki, podatek, PPK i inne odliczenia | Wyjaśnia różnicę między brutto a kwotą do wypłaty |

| Rozliczenia kontrolne | Dane potrzebne do ZUS, PIT i księgowości | Ułatwia korekty i ogranicza ryzyko błędów formalnych |

| Dowód wypłaty | Kwotę finalną i okres, którego dotyczy | Pomaga w razie reklamacji, kontroli lub sporu o zaległe wynagrodzenie |

To prowadzi do pytania, jakie dane muszą znaleźć się w środku, żeby taki dokument miał realną wartość dowodową.

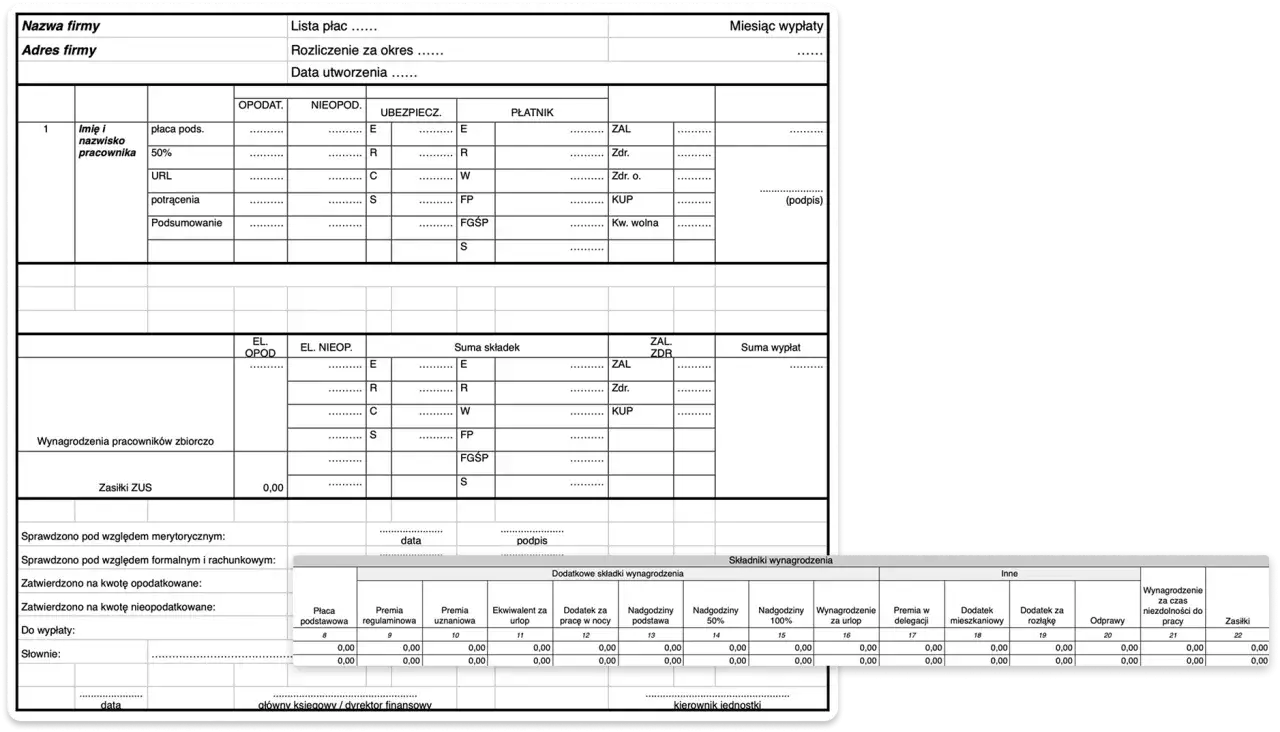

Co powinien zawierać poprawny dokument

Nie ma jednego uniwersalnego szablonu dla każdej firmy, ale są elementy, bez których dokument szybko traci sens. Najczęściej zaczynam od sprawdzenia, czy da się z niego jednoznacznie odczytać okres rozliczeniowy, osobę, której dotyczy, podstawę naliczenia oraz wszystkie potrącenia prowadzące do kwoty netto.

Jeżeli dokument jest prowadzony zbiorczo, warto zadbać o to, by identyfikował pracownika nie tylko po nazwisku, ale też po numerze kadrowym albo innym wewnętrznym oznaczeniu. To ma znaczenie szczególnie w większych organizacjach, gdzie wiele osób ma podobne dane osobowe lub pracuje w różnych systemach czasu pracy.

| Element | Co powinien pokazać | Dlaczego go nie pomijać |

|---|---|---|

| Okres rozliczeniowy | Miesiąc lub inny okres, za który naliczono wynagrodzenie | Bez tego nie wiadomo, czego dotyczy wyliczenie |

| Dane pracownika | Imię, nazwisko, ewentualnie identyfikator kadrowy | Ułatwia przypisanie wypłaty do właściwej osoby |

| Składniki brutto | Pensja zasadnicza, premie, dodatki, nadgodziny, chorobowe, świadczenia rzeczowe | Pokazuje, z czego zbudowano podstawę naliczenia |

| Potrącenia | Składki społeczne, zdrowotna, zaliczka PIT, PPK, potrącenia egzekucyjne | Tłumaczy różnicę między brutto a netto |

| Kwota do wypłaty | Finalna suma po wszystkich odliczeniach | To najważniejsza informacja dla pracownika |

W praktyce przydają się też informacje o rodzaju wypłaty, sposobie przekazania środków i ewentualnych korektach. Jeśli wypłata idzie gotówką, dokument może pełnić także funkcję potwierdzenia odbioru; przy przelewie jest przede wszystkim podstawą rozliczenia, a nie samym dowodem przekazania pieniędzy. Sama zawartość to jednak tylko połowa sukcesu, bo równie ważne jest to, jak taki dokument powstaje miesiąc po miesiącu.

Jak przygotować dokument krok po kroku

Najczęstszy błąd polega na tym, że ktoś zaczyna od arkusza, a nie od danych. Ja zawsze zaczynam od czasu pracy, bo bez poprawnej ewidencji nawet najlepszy wzór policzy źle to, co zostało źle wprowadzone.

- Zamknij ewidencję czasu pracy i nieobecności. Tu trafiają urlopy, zwolnienia lekarskie, nadgodziny, dyżury i praca nocna.

- Sprawdź składniki stałe i zmienne z umowy oraz regulaminu wynagradzania. To tutaj pojawiają się premie, dodatki i inne świadczenia wynikające ze stosunku pracy.

- Ustal podstawę brutto i rozdziel poszczególne składniki. Dzięki temu wiadomo, co jest pensją zasadniczą, a co dodatkiem za konkretną pracę lub okres.

- Oblicz potrącenia obowiązkowe, czyli składki społeczne, składkę zdrowotną, zaliczkę PIT i ewentualne wpłaty do PPK.

- Dodaj potrącenia szczególne, jeśli występują, na przykład egzekucję komorniczą albo inne należności przewidziane przepisami.

- Wykonaj kontrolę formalną i rachunkową. Dobrą praktyką jest druga para oczu, zwłaszcza przy zmianach stawek, nowych ulgach albo pierwszej wypłacie po zmianie umowy.

- Zatwierdź dokument i przechowaj go w wersji papierowej albo elektronicznej. Jeśli zmieniasz postać dokumentacji, zachowaj zgodność odwzorowania z oryginałem.

Wynagrodzenie za pracę wypłaca się co najmniej raz w miesiącu, w stałym i ustalonym z góry terminie, a gdy dzień wypłaty wypada w dzień wolny, środki trzeba przekazać wcześniej. To drobny szczegół, ale w praktyce często decyduje o tym, czy miesiąc zamknięto zgodnie z prawem, czy z niepotrzebnym poślizgiem. Kiedy proces jest już poukładany, trzeba jeszcze umieć sam dokument czytać bez zgadywania, skąd wzięła się różnica między brutto a netto.

Jak czytać dokument wynagrodzeń bez gubienia się w potrąceniach

Wypłata netto rzadko jest prostym procentem od kwoty brutto. Po drodze pojawiają się składki, podatek, PPK, czasem zajęcia komornicze, a czasem także elementy, które działają tylko przy określonym statusie pracownika albo rodzaju umowy. Dlatego przy sprawdzaniu wyliczenia patrzę zawsze na kolejność, a nie tylko na końcowy wynik.

| Pozycja | Co oznacza | Na co uważać |

|---|---|---|

| Wynagrodzenie brutto | Suma składników przed potrąceniami | Powinno obejmować tylko to, co faktycznie zostało naliczone za dany okres |

| Składki społeczne | Część finansowana z wynagrodzenia pracownika | Błędy zwykle wynikają z nieprawidłowej podstawy albo z pominięcia zmiennego składnika |

| Składka zdrowotna | Potrącenie związane z ubezpieczeniem zdrowotnym | Musi być liczone po uwzględnieniu właściwej podstawy |

| Zaliczka PIT | Podatek od dochodu | Zmienia się przy ulgach, kosztach uzyskania i statusie podatkowym pracownika |

| Wpłata do PPK | Środki potrącane z wynagrodzenia pracownika, jeśli uczestniczy w programie | Trzeba pamiętać o rezygnacji, ponownym zapisie i właściwej procentowej podstawie |

| Potrącenia egzekucyjne | Kwoty zajęte np. przez komornika | Podlegają osobnym zasadom i limitom, więc nie wolno ich traktować jak zwykłego potrącenia |

| Kwota netto | Pieniądze do wypłaty po odliczeniach | To wynik końcowy, ale nie powinien być jedyną wartością, na którą się patrzy |

Jeżeli pracownik ma wątpliwości, może poprosić o wgląd do dokumentów, na podstawie których obliczono jego wynagrodzenie. Państwowa Inspekcja Pracy przypomina, że pracodawca ma taki obowiązek na żądanie pracownika, a w praktyce oznacza to możliwość sprawdzenia ewidencji czasu pracy, kart wynagrodzeń albo innych dokumentów źródłowych. To ważne, bo dobrze przygotowany dokument powinien nie tylko liczyć, ale też dać się obronić przy pytaniu „skąd ta kwota?”.

Skoro wiadomo już, jak odczytywać wynik, warto spojrzeć na błędy, które najczęściej psują cały proces jeszcze przed samą wypłatą.

Najczęstsze błędy, które robią problem przy kontroli

W praktyce większość problemów nie wynika z jednego dużego błędu, tylko z kilku drobnych niedociągnięć, które kumulują się w czasie. Czasem wystarczy jeden źle zamknięty miesiąc, nieaktualne oświadczenie podatkowe albo pominięty dodatek za pracę w nocy, żeby dokument przestał zgadzać się z rzeczywistością.

| Błąd | Co się dzieje | Jak ograniczyć ryzyko |

|---|---|---|

| Rozbieżność między ewidencją czasu pracy a naliczeniem | Nadgodziny, dyżury albo absencje są policzone niezgodnie z faktycznym grafikiem | Nie zamykać miesiąca przed zatwierdzeniem czasu pracy |

| Nieaktualne dane pracownika | Nieprawidłowa zaliczka PIT albo zły status do ulg i składek | Aktualizować oświadczenia i dane osobowe przy każdej zmianie |

| Mieszanie różnych tytułów wypłaty | Umowa o pracę, zlecenie i inne świadczenia trafiają do jednego zestawienia bez rozdzielenia | Prowadzić osobne zestawienia dla różnych podstaw zatrudnienia |

| Pominięcie korekty po spóźnionym zwolnieniu lekarskim | Wynagrodzenie chorobowe lub zasiłek są przesunięte do niewłaściwego miesiąca | Ustalić prostą procedurę dla dokumentów wpływających po zamknięciu listy |

| Brak wersji finalnej i śladu akceptacji | Trudno odtworzyć, kto i kiedy zatwierdził wyliczenie | Zapisywać wersję końcową oraz osobę odpowiedzialną za kontrolę |

| Nieczytelna archiwizacja | Po kilku miesiącach nie wiadomo, która wersja jest obowiązująca | Przechowywać dokumenty w uporządkowanej strukturze miesięcznej |

Takie błędy są kłopotliwe nie tylko w relacji z pracownikiem. Mogą też wywołać korekty w ZUS lub podatkach, a przy opóźnieniu wypłaty pojawia się temat odsetek. Dlatego im bardziej uporządkowany jest proces, tym mniej nerwów później. Zostaje jeszcze ostatnia rzecz, którą wielu pracodawców odkłada na później, a która w praktyce decyduje o bezpieczeństwie całego archiwum.

Co warto zabezpieczyć przed archiwizacją, żeby dokument obronił się po latach

Najlepiej działa prosta zasada: jeśli dokument ma znaczenie finansowe, nie może być traktowany jak zwykły załącznik do księgowości. Powinien być przechowywany tak, żeby po latach dało się odtworzyć nie tylko wynik, ale też drogę do tego wyniku. Ministerstwo Rodziny, Pracy i Polityki Społecznej wskazuje, że dokumentacja pracownicza ma być przechowywana z zachowaniem poufności, integralności, kompletności i dostępności, a okres przechowywania zależy m.in. od daty nawiązania stosunku pracy.

- Przechowuj dokumenty w jednej, czytelnej strukturze miesięcznej, żeby dało się szybko znaleźć konkretny okres.

- Zachowuj wersję finalną razem z korektami, a nie tylko sam wynik końcowy.

- Jeżeli przechodzisz z papieru na system elektroniczny, dopilnuj zgodności odwzorowania z oryginałem.

- Nie rozdzielaj bez potrzeby dokumentu wynagrodzeniowego od ewidencji czasu pracy i innych źródeł naliczenia.

- Pilnuj okresu przechowywania: co do zasady jest to 10 lat dla nowszych stosunków pracy, a w starszych sprawach może obowiązywać 50 lat.

To właśnie w archiwizacji widać różnicę między dokumentem „na dziś” a dokumentem, który naprawdę broni się przy kontroli albo sporze po latach. Jeśli regularnie porównujesz umowę, ewidencję czasu pracy i finalne wyliczenie, dokumentacja płacowa przestaje być formalnością, a staje się realnym zabezpieczeniem dla obu stron stosunku pracy.