W procesie ubiegania się o kredyt hipoteczny, banki najczęściej wymagają odpisu zwykłego z księgi wieczystej. Ten dokument jest kluczowy, ponieważ zawiera aktualny stan prawny nieruchomości, w tym informacje o jej właścicielu, adresie oraz ewentualnych obciążeniach, takich jak hipoteka. Bez odpisu zwykłego, potwierdzenie stanu prawnego nieruchomości jest niemożliwe, co może opóźnić lub nawet uniemożliwić przyznanie kredytu.

Choć większość banków akceptuje tylko ten typ odpisu, istnieją sytuacje, w których mogą być wymagane inne dokumenty. Uzyskanie odpisu jest proste i można to zrobić zarówno elektronicznie, jak i osobiście. Warto zatem znać procedury oraz koszty związane z tym procesem, by uniknąć nieprzyjemnych niespodzianek podczas składania wniosku o kredyt.

Najważniejsze informacje:- Odpis zwykły z księgi wieczystej jest najczęściej wymaganym dokumentem przez banki.

- Dokument ten zawiera informacje o właścicielu, adresie nieruchomości oraz jej obciążeniach.

- Można go uzyskać elektronicznie lub osobiście w sądzie rejonowym.

- Koszt odpisu wynosi około 20 zł za wersję elektroniczną.

- Warto skonsultować się z bankiem, aby upewnić się, jakie dokumenty są wymagane w danym przypadku.

Jakie dokumenty są wymagane przez banki przy kredycie hipotecznym?

W procesie ubiegania się o kredyt hipoteczny, banki wymagają różnych dokumentów, aby potwierdzić stan prawny nieruchomości. Najważniejszym z nich jest odpis zwykły z księgi wieczystej, który zawiera kluczowe informacje dotyczące nieruchomości, takie jak jej właściciel, adres oraz ewentualne obciążenia, na przykład hipoteka. Oprócz tego, mogą być wymagane inne dokumenty, które również mają na celu potwierdzenie sytuacji prawnej nieruchomości. Zrozumienie, jakie dokumenty są niezbędne, jest kluczowe dla sprawnego przebiegu procesu kredytowego. Wśród typowych dokumentów, które mogą być wymagane przez banki, znajdują się również: zaświadczenie o niezaleganiu w opłatach, umowa przedwstępna oraz zaświadczenie o dochodach. Każdy bank może mieć nieco inne wymagania, dlatego warto zasięgnąć informacji bezpośrednio w instytucji, w której planujemy złożyć wniosek o kredyt. Poniższa tabela przedstawia najczęściej wymagane dokumenty oraz ich funkcje.| Dokument | Cel | Uwagi |

| Odpis zwykły z księgi wieczystej | Potwierdzenie stanu prawnego nieruchomości | Wymagany przez większość banków |

| Zaświadczenie o niezaleganiu w opłatach | Potwierdzenie braku zaległości finansowych | Może być wymagane przez niektóre banki |

| Umowa przedwstępna | Dokumentująca zamiar zakupu nieruchomości | Wymagana w przypadku zakupu na kredyt |

| Zaświadczenie o dochodach | Ocena zdolności kredytowej | Wymagane przy składaniu wniosku o kredyt |

Odpis zwykły z księgi wieczystej jako kluczowy dokument

Odpis zwykły z księgi wieczystej jest fundamentalnym dokumentem, który banki wymagają przy ubieganiu się o kredyt hipoteczny. Zawiera on aktualne informacje o stanie prawnym nieruchomości, co jest niezbędne do oceny ryzyka kredytowego przez bank. W odpisie tym znajdują się dane dotyczące właściciela, adres nieruchomości oraz informacje o wszelkich obciążeniach, takich jak hipoteka czy służebności. Dzięki tym informacjom bank może podjąć decyzję o przyznaniu kredytu oraz określić warunki umowy.Warto pamiętać, że odpis zwykły ma moc dokumentu urzędowego, co oznacza, że jest uznawany przez wszystkie instytucje jako wiarygodne źródło informacji. Z tego powodu, jego posiadanie jest kluczowe w procesie kredytowym. Banki zazwyczaj akceptują tylko aktualne odpisy, dlatego ważne jest, aby uzyskać je na krótko przed złożeniem wniosku o kredyt.

Inne możliwe odpisy i ich zastosowanie w bankach

Oprócz odpisu zwykłego, banki mogą wymagać także innych dokumentów z księgi wieczystej, które są stosowane w specyficznych sytuacjach. Na przykład, odpis pełny może być wymagany, gdy konieczne jest przedstawienie pełnej historii prawnej nieruchomości, łącznie z wcześniejszymi właścicielami i obciążeniami. Jest to szczególnie istotne w przypadku złożonych transakcji lub nieruchomości z wieloma wpisami.

Innym przykładem jest odpis aktualny, który zawiera najnowsze zmiany w księdze wieczystej, takie jak nowe wpisy dotyczące hipoteki czy zmiany właścicieli. Każdy z tych dokumentów ma swoje specyficzne zastosowanie i może być wymagany w zależności od sytuacji prawnej nieruchomości oraz polityki danego banku. Dlatego zawsze warto zasięgnąć informacji na temat wymaganych dokumentów przed złożeniem wniosku o kredyt hipoteczny.

Jak uzyskać odpis z księgi wieczystej szybko i łatwo?

Uzyskanie odpisu z księgi wieczystej może być prostym procesem, jeśli wiesz, jakie kroki podjąć. Istnieją dwa główne sposoby na zdobycie tego dokumentu: przez internet oraz osobiście w sądzie rejonowym. Wybór metody zależy od twoich preferencji oraz dostępności zasobów. W tej sekcji omówimy obie opcje, abyś mógł zdecydować, która z nich jest dla Ciebie najwygodniejsza.

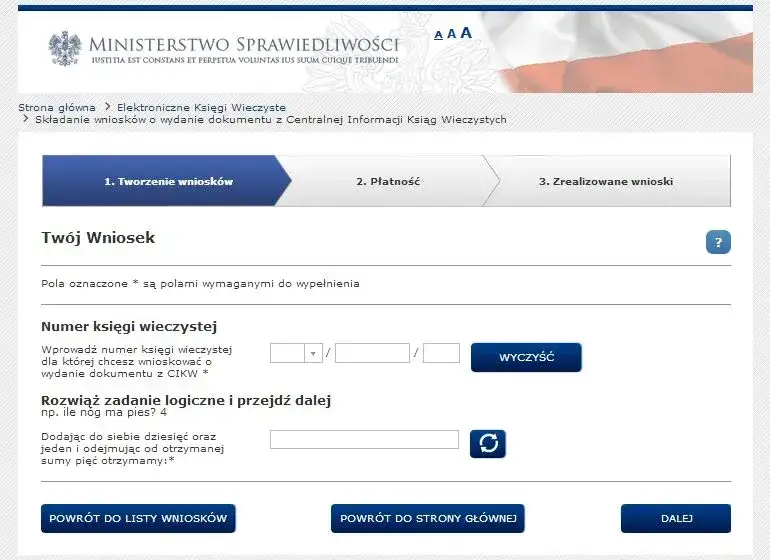

Proces uzyskiwania odpisu elektronicznie jest szybki i wygodny. Aby to zrobić, wystarczy odwiedzić stronę Centralnej Informacji Ksiąg Wieczystych (ekw.ms.gov.pl) i podać numer księgi wieczystej. Po dokonaniu opłaty, która wynosi około 20 zł za odpis zwykły, otrzymasz dokument w formacie PDF. Taki odpis ma moc dokumentu urzędowego i jest akceptowany przez banki. Upewnij się, że masz wszystkie potrzebne dane, aby przyspieszyć proces.

Proces uzyskiwania odpisu elektronicznie przez internet

Aby uzyskać odpis z księgi wieczystej online, musisz wykonać kilka prostych kroków. Po pierwsze, wejdź na stronę Centralnej Informacji Ksiąg Wieczystych. Następnie, wprowadź numer księgi wieczystej oraz inne wymagane informacje. Po potwierdzeniu danych, dokonaj płatności za odpis. Po kilku minutach powinieneś otrzymać dokument w formie elektronicznej, który możesz pobrać i wydrukować. Pamiętaj, aby sprawdzić, czy wszystkie informacje są poprawne przed złożeniem wniosku o kredyt.

Jak zdobyć odpis osobiście w sądzie rejonowym?

Jeśli wolisz uzyskać odpis osobiście, możesz udać się do wydziału ksiąg wieczystych w sądzie rejonowym, który jest właściwy dla lokalizacji nieruchomości. Przygotuj wszystkie potrzebne dokumenty, takie jak dowód osobisty oraz numer księgi wieczystej. W sądzie wypełnisz odpowiedni formularz i złożysz go w okienku. Po dokonaniu opłaty, która również wynosi około 20 zł, otrzymasz odpis na miejscu. Pamiętaj, aby sprawdzić godziny otwarcia sądu, aby uniknąć niepotrzebnych opóźnień.

Jakie są koszty związane z uzyskaniem odpisu z księgi wieczystej?

Uzyskanie odpisu z księgi wieczystej wiąże się z pewnymi kosztami, które mogą się różnić w zależności od wybranego typu odpisu oraz metody jego uzyskania. Standardowo, opłata za odpis zwykły wynosi około 20 zł, co czyni go dostępnym dokumentem dla większości osób. Warto jednak zwrócić uwagę na możliwość uzyskania zniżek lub ulg, które mogą być dostępne dla niektórych grup społecznych, takich jak osoby starsze czy osoby z niepełnosprawnościami. Zrozumienie kosztów związanych z uzyskaniem odpisu jest kluczowe, aby uniknąć niespodzianek finansowych w trakcie procesu ubiegania się o kredyt hipoteczny.

| Typ odpisu | Standardowa opłata | Uwagi |

| Odpis zwykły | 20 zł | Najczęściej wymagany przez banki |

| Odpis pełny | 40 zł | Wymagany w bardziej skomplikowanych sytuacjach |

| Odpis aktualny | 30 zł | Stosowany przy zmianach w księdze |

Opłaty za odpisy i możliwe zniżki lub ulgi

W przypadku odpisów z księgi wieczystej, istnieją różne struktury opłat, które są uzależnione od rodzaju odpisu. Jak już wspomniano, opłata za odpis zwykły wynosi około 20 zł, podczas gdy odpis pełny kosztuje około 40 zł. Warto również zwrócić uwagę na możliwość uzyskania zniżek, które mogą być dostępne dla osób z niskimi dochodami lub dla seniorów. Niektóre sądy mogą oferować ulgi w opłatach, dlatego warto zasięgnąć informacji bezpośrednio w odpowiednich instytucjach.

- Odpis zwykły: 20 zł - najczęściej wymagany przez banki.

- Odpis pełny: 40 zł - stosowany w bardziej skomplikowanych transakcjach.

- Odpis aktualny: 30 zł - przydatny w przypadku zmian w księdze wieczystej.

Czytaj więcej: Ile odpisów potrzebnych do odpowiedzi na skargę kasacyjną?

Jak sprawdzić wymagania konkretnego banku dotyczące odpisu?

Sprawdzanie wymagań konkretnego banku dotyczących odpisu z księgi wieczystej jest kluczowe dla pomyślnego złożenia wniosku o kredyt hipoteczny. Każdy bank może mieć różne wymagania odnośnie do dokumentów, które są konieczne do rozpatrzenia wniosku. Aby upewnić się, że masz wszystkie potrzebne dokumenty, warto skontaktować się bezpośrednio z bankiem, w którym planujesz złożyć wniosek. Możesz to zrobić telefonicznie, przez e-mail lub odwiedzając oddział osobiście. Zrozumienie specyficznych wymagań pomoże uniknąć niepotrzebnych opóźnień w procesie kredytowym.

Kontakty i porady dotyczące sprawdzania wymagań bankowych

Skontaktowanie się z bankiem w celu weryfikacji wymagań dotyczących odpisu z księgi wieczystej może być proste, jeśli wiesz, jak to zrobić. Przygotuj się na rozmowę, mając przy sobie wszystkie istotne informacje, takie jak numer księgi wieczystej i dane osobowe. Warto również zapytać o preferowaną formę kontaktu, ponieważ niektóre banki mogą preferować komunikację mailową lub telefoniczną. Pamiętaj, aby notować wszystkie informacje, które otrzymasz, aby móc je później łatwo odwołać się do nich w razie potrzeby. Efektywna komunikacja z bankiem jest kluczowa dla szybkiego i sprawnego załatwienia formalności.

Jak przygotować się do rozmowy z bankiem o kredyt hipoteczny?

Przygotowanie do rozmowy z bankiem o kredyt hipoteczny to kluczowy krok, który może znacząco wpłynąć na wynik całego procesu. Warto zainwestować czas w zebranie wszystkich niezbędnych dokumentów oraz zrozumienie swoich potrzeb finansowych. Przemyśl dokładnie, jaką kwotę chcesz pożyczyć i jakie są Twoje możliwości spłaty. Dobrze jest również zapoznać się z różnymi ofertami banków, aby móc je porównać i zadawać konkretne pytania dotyczące warunków kredytu, takich jak oprocentowanie, prowizje oraz dodatkowe opłaty.

Nie zapomnij o przygotowaniu listy pytań dotyczących odpisu z księgi wieczystej oraz innych wymaganych dokumentów. To pokaże bankowi, że jesteś dobrze przygotowany i poważnie podchodzisz do sprawy. Dodatkowo, warto rozważyć konsultację z doradcą finansowym, który pomoże Ci zrozumieć skomplikowane aspekty oferty kredytowej i wynegocjować lepsze warunki. W ten sposób zwiększysz swoje szanse na uzyskanie kredytu na korzystnych warunkach oraz unikniesz potencjalnych pułapek finansowych.