W artykule omówimy kluczowe aspekty związane z obliczaniem podatku dochodowego od umowy zlecenia, zasady płacenia zaliczek oraz dostępne ulgi i zwolnienia. Przedstawimy również praktyczne przykłady rozliczeń, które pomogą zrozumieć, jak właściwie podejść do tematu podatków w kontekście umowy zlecenia.

Kluczowe informacje:- Zleceniodawca odpowiada za obliczenie i odprowadzenie zaliczki na podatek dochodowy od umowy zlecenia.

- Stawki podatku dochodowego wynoszą 12% dla dochodów do 120 000 zł rocznie oraz 32% dla nadwyżki ponad ten próg.

- Uczniowie i studenci poniżej 26. roku życia mogą korzystać z ulgi dla młodych, zwalniającej ich z płacenia podatku dochodowego.

- W przypadku umów zlecenia o wartości do 200 zł brutto, zleceniodawca odprowadza podatek w wysokości 12% w miesiącu, w którym został naliczony.

- Zleceniobiorca ma obowiązek rocznego rozliczenia podatku, aby upewnić się, że zaliczki były odpowiedniej wysokości.

Jak obliczyć podatek od umowy zlecenia, aby uniknąć błędów

Obliczanie podatku dochodowego od umowy zlecenia może wydawać się skomplikowane, ale zrozumienie podstawowych zasad pozwoli uniknąć wielu błędów. Zleceniodawca ma obowiązek obliczyć i odprowadzić zaliczkę na podatek dochodowy do urzędu skarbowego. Warto pamiętać, że stawki podatkowe oraz progi dochodowe mają kluczowe znaczenie dla prawidłowego wyliczenia. W tym kontekście istotne jest, aby znać zarówno wysokość przychodu, jak i zastosowane stawki.W przypadku umowy zlecenia, zaliczka na podatek dochodowy jest obliczana na podstawie osiągniętego przychodu oraz obowiązujących progów podatkowych. Dla dochodów do 120 000 zł rocznie stosuje się stawkę 12%, a dla nadwyżki ponad ten próg – stawkę 32%. Zleceniodawca powinien również pamiętać o odprowadzaniu składek ZUS, które są kolejnym elementem do uwzględnienia w rozliczeniach. Poniżej znajduje się tabela z przykładami obliczeń podatku dochodowego dla różnych poziomów dochodów.

| Dochód roczny (zł) | Stawka podatku (%) | Obliczona zaliczka na podatek (zł) |

|---|---|---|

| 50 000 | 12% | 6 000 |

| 120 000 | 12% | 14 400 |

| 150 000 | 32% | 22 800 |

Zrozumienie obowiązków płatnika i zleceniobiorcy w rozliczeniach

W kontekście umowy zlecenia, płatnik (zleceniodawca) ma obowiązek obliczenia i odprowadzenia zaliczki na podatek dochodowy. Z kolei zleceniobiorca nie musi samodzielnie zajmować się tym procesem, ale jest odpowiedzialny za roczne rozliczenie swojego dochodu w formularzu PIT-37. Warto również zauważyć, że płatnik powinien informować zleceniobiorcę o wysokości odprowadzanych zaliczek, co ułatwia późniejsze rozliczenia. Obie strony powinny być świadome swoich obowiązków, aby uniknąć nieporozumień i błędów w rozliczeniach.

Jakie są stawki podatku dochodowego od umowy zlecenia?

Stawki podatku dochodowego od umowy zlecenia są uzależnione od osiągniętego przychodu. Dla dochodów do 120 000 zł rocznie obowiązuje stawka 12%, natomiast dla dochodów przekraczających ten próg stosuje się stawkę 32% od nadwyżki. Warto zaznaczyć, że zleceniobiorcy mogą ubiegać się o uwzględnienie wyższej stawki, jeśli ich roczne dochody są znaczne. Zrozumienie tych stawek jest kluczowe dla prawidłowego obliczenia zaliczek na podatek dochodowy.

Jakie są zasady płacenia podatku od umowy zlecenia?

Płacenie podatku od umowy zlecenia wiąże się z określonymi zasadami i procedurami, które każdy zleceniodawca powinien znać. Zleceniodawca jest odpowiedzialny za obliczenie oraz odprowadzenie zaliczek na podatek dochodowy do urzędu skarbowego. Kluczowe jest, aby zaliczki były odprowadzane w odpowiednich terminach, aby uniknąć ewentualnych kar finansowych. Warto również wiedzieć, że odprowadzanie zaliczek odbywa się na podstawie osiągniętego przychodu, co wpływa na wysokość podatku.

W przypadku umowy zlecenia, zleceniodawca musi wpłacić zaliczkę na podatek dochodowy do 20. dnia miesiąca następującego po miesiącu, w którym zlecenie było realizowane. Dla umów o wartości do 200 zł brutto, podatek wynosi 12% i jest odprowadzany za dany miesiąc. Natomiast umowy powyżej 200 zł brutto są rozliczane na zasadach ogólnych, co wymaga uwzględnienia kosztów uzyskania przychodu. Poniżej przedstawiamy listę ważnych terminów związanych z płaceniem podatków.

- Do 20. dnia miesiąca - termin wpłaty zaliczki na podatek dochodowy za miesiąc poprzedni.

- Do 31 stycznia - termin na złożenie rocznego zeznania podatkowego (PIT-37) przez zleceniobiorcę.

- Do 30 kwietnia - termin na uregulowanie ewentualnych niedopłat podatku dochodowego.

Proces odprowadzania zaliczek na podatek dochodowy

Odprowadzanie zaliczek na podatek dochodowy przez zleceniodawcę jest kluczowym elementem rozliczeń podatkowych. Zleceniodawca oblicza wysokość zaliczki na podstawie osiągniętego przychodu z umowy zlecenia. Następnie, zaliczka jest wpłacana do urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu, w którym zlecenie zostało wykonane. Ważne jest, aby zleceniodawca regularnie monitorował wysokość zaliczek, aby uniknąć błędów w rozliczeniach.

Jakie dokumenty są potrzebne do rozliczenia podatku?

Aby prawidłowo rozliczyć podatek dochodowy od umowy zlecenia, konieczne jest przygotowanie odpowiedniej dokumentacji. Przede wszystkim, zleceniobiorca powinien posiadać umowę zlecenia, która określa warunki współpracy oraz wysokość wynagrodzenia. Kolejnym ważnym dokumentem jest formularz PIT-37, który służy do rocznego rozliczenia dochodów. Dodatkowo, zaleca się gromadzenie wszelkich dowodów wpłat zaliczek na podatek dochodowy, aby mieć pełną kontrolę nad dokonanymi płatnościami.Ulga dla młodych - kto może z niej skorzystać?

Ulga dla młodych, znana również jako zerowy PIT, to korzystne rozwiązanie dla osób poniżej 26. roku życia, które osiągają przychody z umowy zlecenia. Aby móc z niej skorzystać, należy spełnić określone kryteria, takie jak wiek oraz limit przychodów, który nie może przekroczyć 85 528 zł rocznie. Dzięki tej uldze, młodzi zleceniobiorcy są zwolnieni z obowiązku płacenia podatku dochodowego, co znacznie zwiększa ich dochody netto. Warto jednak pamiętać, że aby skorzystać z ulgi, konieczne jest złożenie odpowiednich dokumentów oraz zgłoszenie chęci do zleceniodawcy.

Jakie są zasady dotyczące składek ZUS dla zleceniobiorców?

Składki ZUS dla zleceniobiorców są obowiązkowe i obejmują różne elementy, takie jak składki emerytalne, rentowe, chorobowe i wypadkowe. Zleceniodawca jest odpowiedzialny za odprowadzanie tych składek, które są obliczane na podstawie wynagrodzenia zleceniobiorcy. W przypadku zleceniobiorców, którzy są uczniami lub studentami poniżej 26. roku życia, obowiązują pewne ulgi, które zwalniają ich z płacenia składek ZUS. Ważne jest, aby zarówno zleceniodawca, jak i zleceniobiorca byli świadomi swoich obowiązków związanych z odprowadzaniem składek, aby uniknąć problemów prawnych i finansowych.Kiedy i jak składać roczne zeznanie podatkowe?

Roczne zeznanie podatkowe, w przypadku umowy zlecenia, należy złożyć do końca kwietnia roku następującego po roku podatkowym. Zleceniobiorca powinien wypełnić formularz PIT-37, który jest przeznaczony do rozliczania dochodów uzyskanych z umowy zlecenia. Warto pamiętać, że zeznanie można złożyć zarówno w formie papierowej, jak i elektronicznej, co ułatwia proces rozliczenia. Po złożeniu zeznania, zleceniobiorca powinien zachować potwierdzenie jego złożenia dla własnych potrzeb.

Jak uniknąć nadpłat i niedopłat w rozliczeniach?

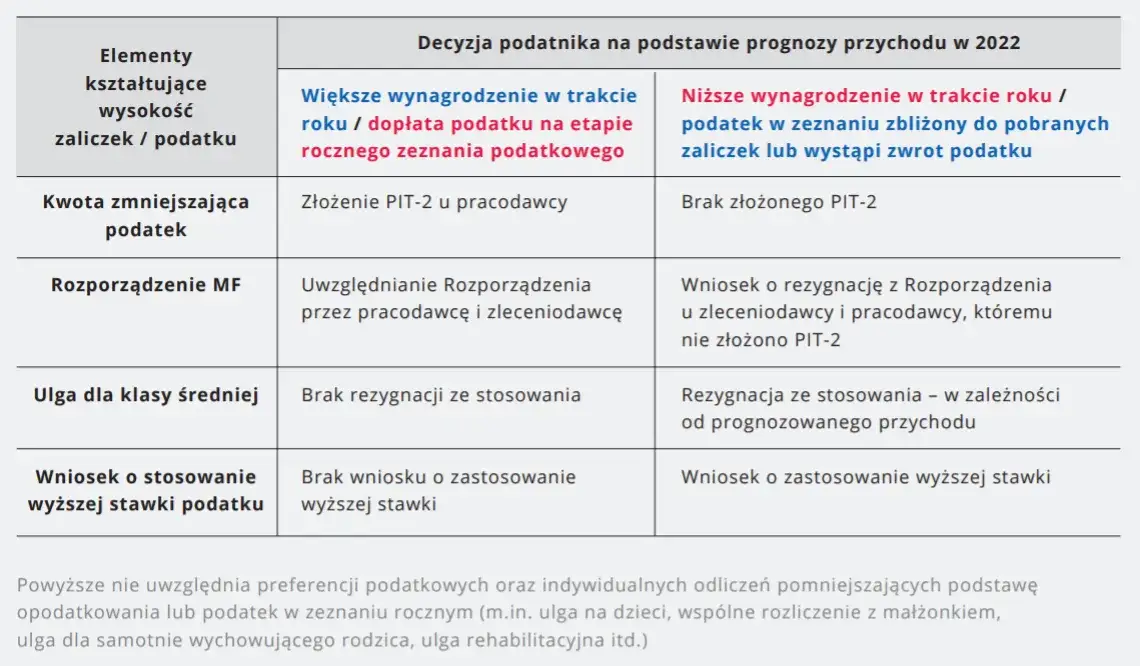

Aby uniknąć nadpłat i niedopłat w rozliczeniach podatkowych, warto regularnie kontrolować wysokość odprowadzanych zaliczek na podatek dochodowy. Zleceniobiorca powinien także śledzić swoje przychody i upewnić się, że nie przekraczają one ustalonych progów podatkowych, co może wpłynąć na wysokość zaliczek. Dobrze jest również korzystać z pomocy doradcy podatkowego, który pomoże w prawidłowym rozliczeniu oraz wskazaniu ewentualnych ulg. W przypadku przewidywania niskich dochodów, można złożyć wniosek o niepobieranie zaliczek, co pomoże uniknąć przyszłych niedopłat.

Jak wykorzystać technologie do uproszczenia rozliczeń podatkowych?

W dzisiejszych czasach, technologie mają ogromny wpływ na sposób, w jaki zarządzamy naszymi finansami, w tym na rozliczenia podatkowe. Warto rozważyć korzystanie z aplikacji mobilnych i programów komputerowych, które automatyzują proces zbierania dokumentów i obliczania zaliczek. Takie narzędzia mogą pomóc zleceniobiorcom w śledzeniu przychodów oraz wydatków, co ułatwia późniejsze wypełnianie formularzy PIT-37. Dodatkowo, wiele z tych aplikacji oferuje przypomnienia o ważnych terminach, co minimalizuje ryzyko zapomnienia o obowiązkach podatkowych.

Przyszłością rozliczeń podatkowych mogą być także usługi chmurowe, które umożliwiają przechowywanie wszystkich dokumentów w jednym miejscu, dostępnych z każdego urządzenia. Dzięki takiemu rozwiązaniu, zleceniobiorcy mogą łatwo współpracować z doradcami podatkowymi, dzieląc się potrzebnymi informacjami w czasie rzeczywistym. Warto zainwestować w te technologie, aby uprościć procesy rozliczeniowe i zyskać większą kontrolę nad swoimi finansami.