Największy koszt często kryje się nie w taksie, lecz w podatkach i wpisach

- Taksa notarialna to tylko wynagrodzenie notariusza, a nie cały rachunek za transakcję.

- Przy sprzedaży mieszkania taksa jest liczona od wartości lokalu, a dla lokalu mieszkalnego stosuje się połowę stawki z rozporządzenia.

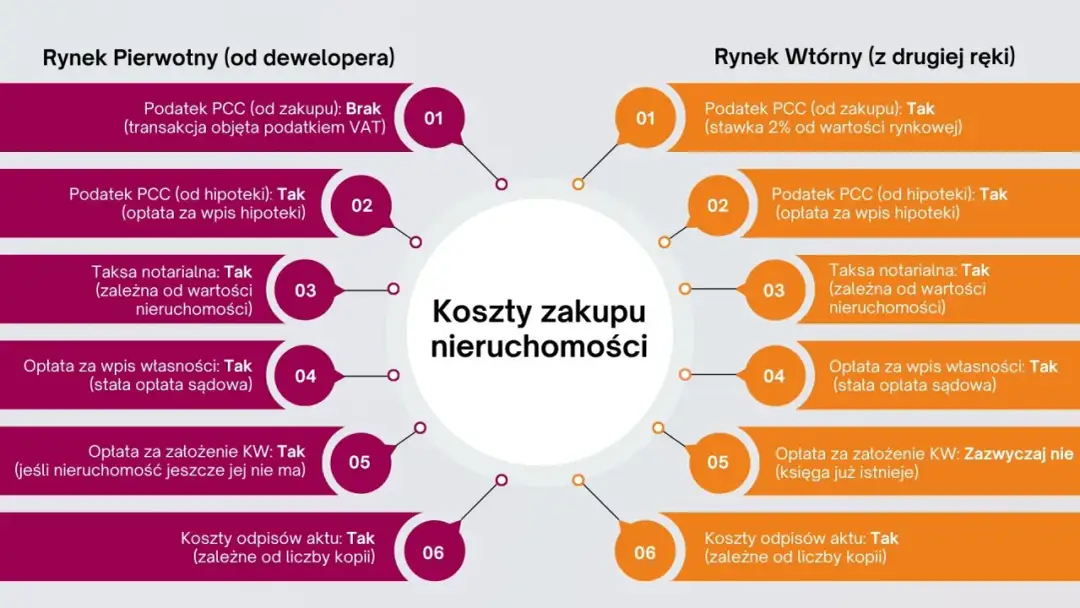

- Na rynku wtórnym standardowo dochodzi 2% PCC, chyba że kupujący korzysta ze zwolnienia.

- Przy kredycie trzeba doliczyć wpis hipoteki do księgi wieczystej i zwykle także 19 zł PCC od hipoteki.

- Sam notariusz może zaproponować stawkę niższą niż maksymalna, więc warto poprosić o konkretną kalkulację.

Najpierw rozdziel rachunek notariusza na trzy części

Ja zwykle rozbijam koszt na trzy koszyki: wynagrodzenie notariusza, opłaty publiczne i koszt wypisów. To ważne, bo tylko pierwsza pozycja jest faktycznie „dla notariusza”; PCC i opłaty sądowe są pobierane przy akcie, ale trafiają do urzędu skarbowego albo sądu. Sama taksa jest najczęściej podawana jako kwota netto, a na końcu dolicza się do niej VAT. Notariusz może też ustalić wynagrodzenie niższe niż limit ustawowy, więc oferta z kancelarii nie musi równać się stawce maksymalnej.

W praktyce kupującego najczęściej interesuje jeszcze jedna rzecz: kto płaci. Standardowo koszt aktu ponosi kupujący, ale strony mogą to inaczej ustalić w umowie. Jeśli do transakcji wchodzi kredyt, koszty rosną o dodatkową hipotekę, więc sens ma liczenie całej operacji, a nie samej taksy. To prowadzi do najważniejszego pytania: od czego dokładnie liczy się stawkę?

Taksa za sprzedaż mieszkania liczy się od wartości lokalu

Przy sprzedaży mieszkania notariusz bierze pod uwagę wartość lokalu wskazaną w akcie. Dla lokalu mieszkalnego stosuje się połowę stawki wynikającej z rozporządzenia, a podstawy nie pomniejsza się o długi, hipotekę ani bonifikatę. To właśnie ten szczegół często zmienia wyliczenie o kilkaset złotych, bo ktoś zakłada, że skoro nieruchomość jest obciążona kredytem, to taksa będzie niższa. Nie będzie.

W uproszczeniu działa to progowo: im wyższa wartość mieszkania, tym wyższa taksa, ale nie rośnie ona liniowo. Przy prostych transakcjach notariusz zwykle liczy ją od ceny sprzedaży, a przy bardziej złożonych aktach sięga po dodatkowe opłaty za inne czynności. Dlatego najlepszy obraz dają konkretne przykłady.

Przykładowe wyliczenia dla mieszkań o różnych cenach

Poniższe kwoty pokazują maksymalną taksę za sam akt sprzedaży lokalu mieszkalnego, już po zastosowaniu zasady połowy stawki i z doliczonym VAT. To dobry punkt odniesienia, bo na jego tle łatwo ocenić, czy wycena kancelarii jest normalna, czy po prostu zbyt wysoka.

| Cena mieszkania | Maksymalna taksa netto | VAT 23% | Maksymalna taksa brutto | Co to oznacza w praktyce |

|---|---|---|---|---|

| 300 000 zł | 985,00 zł | 226,55 zł | 1 211,55 zł | To poziom, przy którym sama taksa jest jeszcze relatywnie umiarkowana. |

| 500 000 zł | 1 385,00 zł | 318,55 zł | 1 703,55 zł | To bardzo typowy zakres dla mieszkań kupowanych w dużych miastach. |

| 800 000 zł | 1 985,00 zł | 456,55 zł | 2 441,55 zł | Widać już wyraźnie efekt progów, mimo że to nadal zwykła transakcja mieszkaniowa. |

| 1 200 000 zł | 2 585,00 zł | 594,55 zł | 3 179,55 zł | Powyżej miliona koszt rośnie szybciej, więc wcześniej warto poprosić o wycenę. |

To są wartości maksymalne. W prostych sprawach kancelaria może policzyć mniej, zwłaszcza gdy akt nie wymaga dodatkowych oświadczeń. Z tych samych powodów dwie osoby kupujące mieszkania za podobną cenę czasem dostają zupełnie różne rachunki, a różnicę robi nie cena ogłoszeniowa, tylko szczegóły samej czynności. A właśnie te szczegóły rozkładam w następnym kroku.

Do aktu dochodzą też podatki i opłaty sądowe

Jeżeli patrzysz tylko na taksę, łatwo przeoczyć pozycje, które podbijają rachunek bardziej niż sam akt. Najczęściej są to podatki i opłaty sądowe, które notariusz pobiera przy podpisaniu umowy i przekazuje dalej. Właśnie dlatego całkowita kwota bywa wyższa niż to, co większość osób nazywa „kosztem notariusza”.

| Pozycja | Ile wynosi | Kiedy pojawia się najczęściej |

|---|---|---|

| PCC od zakupu mieszkania na rynku wtórnym | 2% ceny | Przy standardowym zakupie używanego mieszkania, jeśli nie działa zwolnienie. |

| PCC przy pierwszym mieszkaniu na rynku wtórnym | 0 zł | Jeżeli kupujący spełnia warunki ustawowego zwolnienia. |

| Wpis własności do księgi wieczystej | 200 zł | Przy każdej zmianie właściciela. |

| Założenie nowej księgi wieczystej | 100 zł | Gdy mieszkanie nie ma jeszcze własnej księgi. |

| Wpis hipoteki | 200 zł | Przy zakupie finansowanym kredytem. |

| PCC od ustanowienia hipoteki | 19 zł | W typowym kredycie mieszkaniowym, jeśli hipoteka jest ustanawiana w tej formie. |

| Wypisy aktu notarialnego | 6 zł za stronę + VAT | Zależnie od liczby stron i egzemplarzy. |

Największa różnica między klientami bierze się zwykle z PCC i hipoteki, nie z samej taksy. Jeśli kupujesz lokal z rynku pierwotnego, PCC zwykle nie dochodzi, bo cena zawiera VAT; jeśli bierzesz kredyt, pojawia się z kolei osobny koszt związany z wpisem hipoteki. To prowadzi do porównania dwóch najczęstszych scenariuszy zakupu.

Kredyt, rynek wtórny i rynek pierwotny zmieniają końcową kwotę bardziej niż sam akt

Na rynku pierwotnym rachunek jest zwykle prostszy: płacisz taksę za akt sprzedaży lokalu, opłatę za wpis własności i ewentualnie koszt hipoteki, jeśli finansujesz zakup kredytem. Na rynku wtórnym dochodzi jeszcze PCC, które przy standardowym zakupie wynosi 2% ceny. Przy mieszkaniu za 500 000 zł to już 10 000 zł, czyli kwota większa niż cała taksa notarialna razem z VAT.

Jest jednak ważny wyjątek. Obecnie przy zakupie pierwszego mieszkania na rynku wtórnym można skorzystać ze zwolnienia z PCC, jeśli spełnione są warunki ustawowe, więc warto to sprawdzić przed podpisaniem aktu. Przy kredycie trzeba dołożyć jeszcze koszt ustanowienia hipoteki w akcie; przy kredycie na 400 000 zł sama dodatkowa taksa notarialna od tego elementu może wynieść około 592,50 zł netto, a do tego dochodzi 200 zł opłaty sądowej i 19 zł PCC od hipoteki.

Wniosek jest prosty: różnica między gotówką, kredytem, rynkiem pierwotnym i wtórnym jest zwykle większa niż sama stawka notariusza. Dlatego właśnie najbardziej opłaca się policzyć całość przed wizytą, a nie dopiero po otrzymaniu projektu aktu, bo wtedy łatwiej zdecydować, gdzie jeszcze można zejść z kosztów.

Gdzie da się zapłacić mniej, a gdzie oszczędzanie nie ma sensu

Oszczędność na samym notariuszu jest możliwa, ale tylko w granicach rozsądku. Po pierwsze, kancelarie mogą ustalać wynagrodzenie niższe niż limit ustawowy, więc przy prostym akcie warto poprosić o konkretną kalkulację. Po drugie, nie zamawiaj nadmiarowych wypisów, jeśli nie są potrzebne bankowi, deweloperowi albo współwłaścicielowi. Po trzecie, nie dopisuj pełnomocnictwa „na zapas” - to niewielki koszt, ale przy zakupie mieszkania każdy drobiazg się sumuje.Największe oszczędności wciąż daje nie negocjacja taksy, tylko poprawne ustawienie samej transakcji. Jeśli kupujesz pierwsze mieszkanie na rynku wtórnym i spełniasz warunki zwolnienia z PCC, odzyskujesz najdroższą pozycję całej operacji. Jeśli kupujesz od dewelopera, nie szukasz już oszczędności w PCC, tylko pilnujesz poprawności wpisów, bo tam najłatwiej przepłacić przez chaos organizacyjny, a nie przez samą stawkę notariusza. To one prowadzą do ostatniej, najpraktyczniejszej kontroli przed podpisaniem aktu.

Co sprawdzam przed podpisaniem aktu, żeby rachunek był przewidywalny

Przed podpisaniem aktu sprawdzam zawsze pięć rzeczy: czy cena w projekcie zgadza się z umową, czy wyraźnie widać, które opłaty są dla sądu, a które stanowią wynagrodzenie notariusza, czy księga wieczysta już istnieje, czy naprawdę potrzebny jest wpis hipoteki i ile stron będą miały wypisy. To drobiazgi, ale właśnie na nich najczęściej rozjeżdża się końcowy koszt.

- Jeżeli mieszkanie ma księgę wieczystą, nie powinieneś płacić za jej założenie.

- Jeżeli kupujesz bez kredytu, nie dokładaj kosztów związanych z hipoteką.

- Jeżeli to pierwsze mieszkanie na rynku wtórnym, sprawdź prawo do zwolnienia z PCC.

- Jeżeli kancelaria podaje jedną kwotę „łącznie”, poproś o rozbicie na taksę, PCC, opłaty sądowe i wypisy.

Po takim sprawdzeniu łatwiej ocenić, czy oferta jest uczciwa, czy po prostu niepełna. I właśnie dlatego przy zakupie mieszkania najważniejsze nie jest samo pytanie o stawkę notariusza, ale o cały koszt czynności, który ma zamknąć transakcję bez późniejszych niespodzianek.