Najważniejsze informacje o deklaracji rozliczeniowej

- To miesięczne rozliczenie składek, a nie wyłącznie techniczny formularz do wysyłki.

- Jeśli opłacasz składki tylko za siebie, zwykle składasz samą deklarację rozliczeniową.

- Przy pracownikach i zleceniobiorcach dochodzą raporty imienne, czyli komplet rozliczeniowy.

- Terminy przekazania zależą od rodzaju płatnika: 5., 15. albo 20. dzień następnego miesiąca.

- Świadczenia wypłacane przez płatnika wykazuje się w odpowiednich częściach dokumentów rozliczeniowych.

- Korekta wymaga poprawienia całego zestawu danych, a nie tylko pojedynczego pola.

Czym jest deklaracja rozliczeniowa i co naprawdę pokazuje

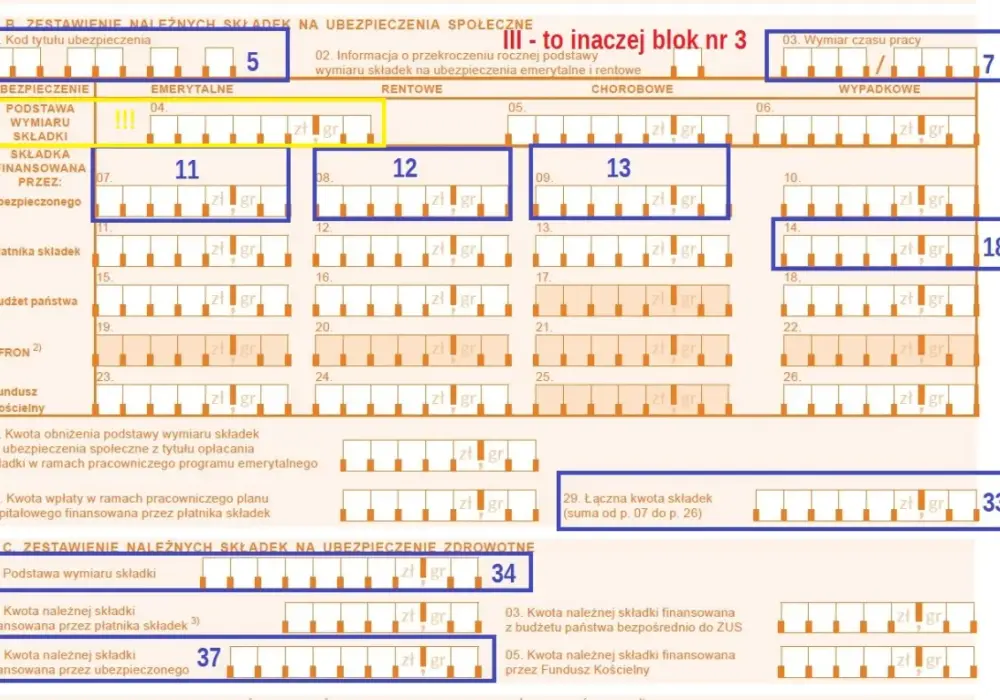

Najprościej mówiąc, to zbiorcze miesięczne rozliczenie, w którym zamyka się wszystkie najważniejsze dane o składkach: należnych, opłaconych, rozliczonych i ewentualnie skorygowanych. Dokument nie służy wyłącznie do wykazania jednej kwoty do zapłaty. Pokazuje też, jak rozliczono osoby ubezpieczone, jakie świadczenia zostały wypłacone i czy płatnik ma obowiązek dołączenia dodatkowych raportów.

Z mojego punktu widzenia ten formularz jest często niedoceniany, bo wygląda jak zwykła formalność. W praktyce to właśnie od niego zależy, czy konto płatnika w ZUS będzie spójne z listą płac, świadczeniami i raportami imiennymi. Jeśli coś tu się nie zgadza, problem zwykle nie kończy się na jednym miesiącu, tylko ciągnie się dalej w kolejnych rozliczeniach.

| Dokument | Rola | Kiedy ma znaczenie |

|---|---|---|

| DRA | Zbiorcze rozliczenie składek i świadczeń | W każdym miesiącu rozliczeniowym |

| RCA | Imienny raport o składkach za konkretną osobę | Gdy płatnik rozlicza inne osoby niż tylko siebie |

| RSA | Raport o świadczeniach i przerwach | Gdy występują świadczenia, zasiłki albo okresy bez składek |

| RPA | Dodatkowe dane o wybranych ubezpieczonych | W szczególnych sytuacjach przewidzianych przez przepisy |

Jeżeli ktoś pyta o samą deklarację rozliczeniową, często tak naprawdę szuka odpowiedzi na pytanie, czy musi składać jeden formularz, czy cały komplet. I właśnie to rozróżnienie decyduje o tym, jak przygotować dokumenty w następnym kroku.

Kto składa samą deklarację, a kto komplet dokumentów

Tu najczęściej pojawiają się nieporozumienia. Sam formularz wystarczy wtedy, gdy rozliczasz składki wyłącznie za siebie. Jeśli natomiast zatrudniasz pracowników, zleceniobiorców albo rozliczasz inne osoby ubezpieczone, do deklaracji dochodzą raporty imienne i rozliczenie robi się bardziej rozbudowane.

| Sytuacja | Co zwykle składasz | Na co uważać |

|---|---|---|

| Składki tylko za siebie | Samą deklarację rozliczeniową | Trzeba pilnować właściwego tytułu ubezpieczenia i podstawy wymiaru |

| Pracownicy lub zleceniobiorcy | Deklarację plus odpowiednie raporty imienne | Jedna rozbieżność w raporcie przenosi się na cały komplet |

| Świadczenia wypłacane przez płatnika | Deklarację z ujęciem świadczeń i odpowiednie raporty | Nie wolno pomijać kwot związanych z rozliczeniem świadczeń |

| Działalność na mniejszą skalę lub wybrane ulgi | DRA z dodatkowymi danymi, czasem także część II | Trzeba sprawdzić, czy ulga rzeczywiście obowiązuje w danym miesiącu |

W praktyce najwięcej błędów widzę tam, gdzie płatnik zakłada, że skoro składki płaci za siebie, to temat jest prosty. Prostoty nie ma tylko pozornie, bo nawet przy jednym ubezpieczonym trzeba pilnować podstawy, terminu i ewentualnych ulg. A gdy dochodzą inni ubezpieczeni, ten sam formularz staje się tylko częścią większej układanki.

Jak rozlicza się świadczenia społeczne w deklaracji

To jest fragment, który dla wielu osób bywa najbardziej mylący. Deklaracja nie służy do opisywania każdego świadczenia osobno w sposób „księgowy” dla samej zasady. Jej zadaniem jest pokazanie, jakie świadczenia zostały wypłacone i jak wpływają one na rozliczenie z ZUS, zwłaszcza wtedy, gdy płatnik ma prawo wypłacać je samodzielnie.

W praktyce chodzi przede wszystkim o sytuacje, w których pracodawca albo inny płatnik rozlicza świadczenia związane z ubezpieczeniem chorobowym lub wypadkowym. Wtedy dokument zbiorczy musi być spójny z raportami imiennymi i z listą płac. Jeśli ktoś pomija te kwoty, powstaje różnica między tym, co zostało wypłacone, a tym, co widać w systemie.

- Świadczenia wypłacone przez płatnika muszą być ujęte w dokumentach rozliczeniowych, jeśli płatnik jest do tego uprawniony.

- Raporty imienne pokazują dane konkretnej osoby, a deklaracja zbiorcza porządkuje całość miesięcznego rozliczenia.

- Rozliczenie świadczeń wpływa na saldo konta i na to, czy później nie pojawi się wezwanie do wyjaśnienia różnic.

- Spójność z listą płac jest ważniejsza niż samo „zamknięcie miesiąca” w programie kadrowo-płacowym.

Jeśli płatnik płaci świadczenia samodzielnie, warto traktować ten etap jak osobny punkt kontroli, a nie drobny dodatek do składek. Właśnie tu najłatwiej o pomyłkę, która później wymaga korekty całego zestawu dokumentów, więc przejście do terminu i sposobu wysyłki ma tu duże znaczenie.

Kiedy i w jakiej formie trzeba ją przekazać

Terminy są stałe, ale zależą od rodzaju płatnika. Dla części podmiotów obowiązuje 5. dzień następnego miesiąca, dla osób prawnych 15. dzień, a dla pozostałych płatników 20. dzień. Jeżeli termin wypada w sobotę, niedzielę albo święto, dokument składa się w najbliższym dniu roboczym.| Rodzaj płatnika | Termin złożenia |

|---|---|

| Jednostki budżetowe i samorządowe zakłady budżetowe | Do 5. dnia następnego miesiąca |

| Osoby prawne | Do 15. dnia następnego miesiąca |

| Pozostali płatnicy | Do 20. dnia następnego miesiąca |

Najczęściej dokument przekazuje się elektronicznie, przez PUE/eZUS albo program Płatnik. To rozwiązanie jest po prostu wygodniejsze: system szybciej wyłapuje część błędów, a płatnik dostaje potwierdzenie złożenia. Z praktyki wiem, że ręczne poprawianie papierowych przyzwyczajeń zwykle kończy się większą liczbą korekt niż praca na spójnym systemie kadrowo-płacowym.

Jak wypełnić i wysłać dokument bez nerwowych poprawek

Przy tej deklaracji najlepiej działa prosty, powtarzalny schemat. Nie ma sensu zaczynać od końca ani wpisywać danych „na oko”, bo jeden błąd w miesiącu rozliczeniowym potrafi rozjechać kolejne miesiące. Ja zawsze patrzę na dokument jak na kontrolę zgodności trzech rzeczy: listy płac, raportów imiennych i salda do zapłaty.

- Ustal właściwy miesiąc rozliczeniowy i sprawdź, czy nie dotyczy cię korekta.

- Zweryfikuj dane płatnika, tytuły ubezpieczeń i podstawy wymiaru składek.

- Sprawdź, czy pojawiają się raporty imienne i czy mają te same dane co deklaracja.

- Jeśli wypłacasz świadczenia, uzupełnij odpowiednie pola i porównaj je z listą płac.

- Policz łączną kwotę do zapłaty albo nadpłatę i porównaj z saldem na koncie.

- Wyślij dokument elektronicznie i zachowaj potwierdzenie złożenia.

Najbardziej opłaca się pilnować dwóch rzeczy: poprawnej podstawy i zgodności między dokumentami. Gdy dane są pobierane z jednego, uporządkowanego systemu, ryzyko błędu wyraźnie spada. Gdy ktoś przepisuje liczby ręcznie z kilku źródeł, problem zwykle nie wynika z przepisów, tylko z chaosu w danych wejściowych.

Najczęstsze błędy i kiedy trzeba złożyć korektę

Najprostsze błędy bywają najbardziej kosztowne. W deklaracjach rozliczeniowych najczęściej widzę pomyłkę w miesiącu, złą podstawę wymiaru, brak raportu imiennego, pominięcie świadczeń albo korektę tylko jednego dokumentu wtedy, gdy poprawy wymaga cały komplet. To ostatnie jest szczególnie podstępne, bo formalnie wszystko wygląda „prawie dobrze”, ale saldo i tak się nie zgadza.

- Pomylenie miesiąca, którego dotyczy rozliczenie.

- Brak raportu RCA, RSA albo innego dokumentu dołączanego do kompletu.

- Nieujęcie świadczeń wypłaconych przez płatnika.

- Błędna podstawa wymiaru składek po zmianie wynagrodzenia lub ulgi.

- Wysłanie korekty tylko do jednego elementu zamiast do spójnego zestawu dokumentów.

Korekta nie polega po prostu na „nadpisaniu” danych. W praktyce składasz dokument korygujący z odpowiednim identyfikatorem, a jeśli błąd dotyczy też raportów imiennych, poprawiasz cały komplet. Pierwsza korekta ma inny identyfikator niż kolejna, więc kolejność też ma znaczenie. To jest moment, w którym porządek w archiwum dokumentów oszczędza więcej czasu niż jakikolwiek pośpiech na końcu miesiąca.

Co sprawdzić przed wysyłką do ZUS, żeby nie wracać do tematu

Przed wysłaniem dokumentu sprawdzam zawsze trzy rzeczy: czy suma składek zgadza się z listą płac, czy dołączone raporty pasują do deklaracji oraz czy świadczenia zostały ujęte tam, gdzie trzeba. To prosta kontrola, ale właśnie ona najczęściej decyduje o tym, czy miesiąc zamknie się bez korekty. W praktyce lepiej poświęcić pięć minut na sprawdzenie niż później szukać różnicy za cały okres.

- Czy kwoty w deklaracji są zgodne z dokumentacją kadrowo-płacową.

- Czy termin złożenia nie wypada w dzień wolny od pracy.

- Czy raporty imienne zostały dołączone, jeśli są wymagane.

- Czy świadczenia społeczne zostały wykazane w odpowiednich częściach.

- Czy masz zapisane potwierdzenie wysyłki.

Jeśli potraktujesz miesięczne rozliczenie jako stałą kontrolę zgodności, a nie jednorazową formalność, większość problemów znika jeszcze przed wysyłką. Właśnie na tym polega dobra praktyka przy deklaracji rozliczeniowej: ma być przewidywalna, spójna i możliwa do obrony przy każdym późniejszym sprawdzeniu.